مع اقتراب الأول من أغسطس (آب) 2025، الموعد النهائي لأحدث تعليق للرسوم الجمركية المتبادلة التي فرضها الرئيس دونالد ترمب على واردات شركاء الولايات المتحدة التجاريين، يترقب العالم بقلق شديد ما ستحمله الأيام المقبلة. فهل تنجح المفاوضات الثنائية الجارية في تجنب فرض رسوم جمركية مشددة قد تعصف بالأسواق العالمية؟

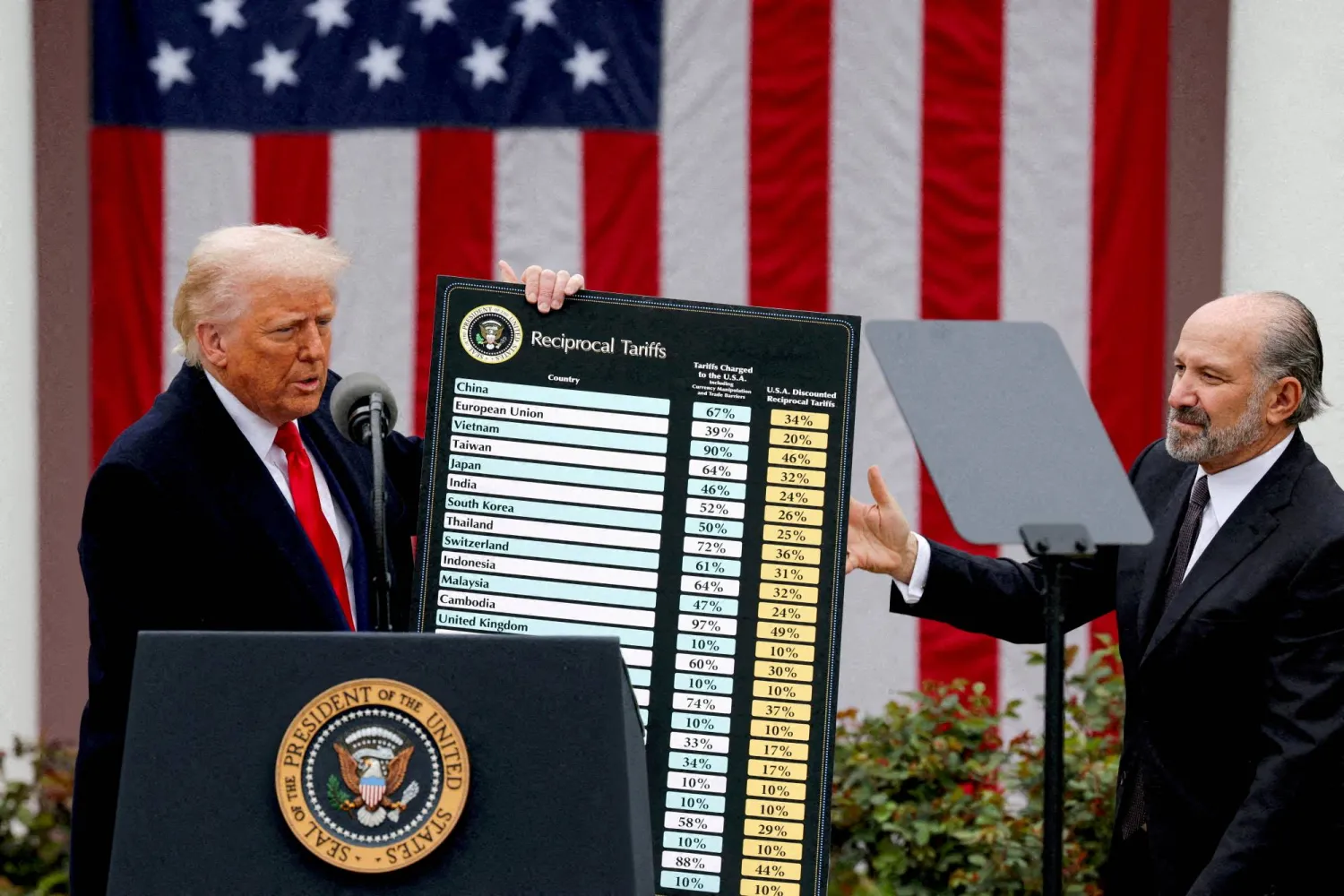

في الثاني من أبريل (نيسان) 2025، فرض ترمب رسوماً «متبادلة» على واردات السلع من جميع الشركاء التجاريين للولايات المتحدة، مما أدخل العلاقات التجارية الثنائية في حالة من الارتباك. هذه الرسوم، التي فُرضت بموجب قانون سلطات الطوارئ الاقتصادية الدولية، حددت رسوماً أساسية بنسبة 10 في المائة على جميع الواردات إلى الولايات المتحدة من جميع الدول تقريباً، بالإضافة إلى رسوم متبادلة أعلى ومحددة لكل دولة، تُحسب بناءً على العجز التجاري الثنائي، وفق تقرير لشركة «هولاند آند نايت» الأميركية للمحاماة.

وفي التاسع من أبريل، أعلنت إدارة ترمب وقفاً لمدة 90 يوماً لجميع الرسوم المتبادلة الخاصة بكل دولة تقريباً، مما خفّض هذه الرسوم إلى الخط الأساسي البالغ 10 في المائة، بينما تفاوضت مع شركائها التجاريين على اتفاقيات تجارية ثنائية جديدة. وكان من المقرر أن تنتهي فترة الوقف هذه في البداية في التاسع من يوليو (تموز) 2025، ولكن تم تمديدها حتى الأول من أغسطس 2025، مما وفّر وقتاً إضافياً لإنهاء الصفقات مع الشركاء الرئيسيين.

وبدءاً من السابع من يوليو، أصدر ترمب رسائل رسمية لأكثر من 20 دولة تحدد معدلات الرسوم التي ستدخل حيز التنفيذ في الأول من أغسطس، في حال عدم التوصل إلى اتفاق ثنائي.

وعلى الرغم من أن معظم الرسائل عكست المعدلات التي أُعلن عنها في البداية في الثاني من أبريل، فإن دولاً كثيرة تلقت مستويات رسوم معدلة. على سبيل المثال، تلقت البرازيل معدل رسوم متبادلة بنسبة 50 في المائة، مستشهدة ليس فقط بالحواجز التجارية ولكن أيضاً بالمخاوف السياسية المتعلقة بمعاملة الرئيس السابق جايير بولسونارو. كما تم تحديد معدل متبادل بنسبة 35 في المائة لكندا، مع الإشارة إلى قضايا التجارة الزراعية طويلة الأمد، ونقص إنفاذ قوانين الفنتانيل عبر الحدود.

خريطة طريق قبل الموعد النهائي

كُلفت وزارتا الخزانة والتجارة الأميركيتان ومكتب الممثل التجاري الأميركي بقيادة مفاوضات تجارية ثنائية محددة. وقد أحرزت هذه المفاوضات تقدماً مع كثير من الشركاء التجاريين، على الرغم من عدم الكشف عن تفاصيل كثيرة.

فيما يلي أبرز التحديثات حول المفاوضات الجارية مع 18 دولة حتى 22 يوليو:

- الصين: توصل الطرفان إلى اتفاق أولي في 26 يونيو (حزيران)، يتضمن تخفيف الصين قيود صادرات المعادن النادرة ورفع الولايات المتحدة بعض ضوابط التصدير. ومع ذلك، لا تزال القضايا الكبيرة مثل العجز التجاري الأميركي مع الصين ومزاعم الممارسات التجارية غير العادلة دون حل. لم يتم توقيع الاتفاق رسمياً بعد، ويستمر الجانبان في الاجتماع والتفاوض على الشروط الرئيسية وسط ازدياد الشكوك حول التنفيذ والالتزامات طويلة الأجل. من المتوقع أن يلتقي وزير الخزانة سكوت بيسنت مع مسؤولين صينيين يوم الاثنين لمناقشة تمديد الموعد النهائي لزيادة الرسوم في 12 أغسطس.

- إندونيسيا: تم تأكيد اتفاق في 15 يوليو 2025، حيث لن تواجه الصادرات الأميركية إلى إندونيسيا أي رسوم، بينما ستواجه السلع الإندونيسية التي تدخل الولايات المتحدة تعريفة بنسبة 19 في المائة.

- فيتنام: أعلنت الولايات المتحدة من جانب واحد عن اتفاق تجاري جديد مع فيتنام في 2 يوليو، يتضمن تعريفة بنسبة 20 في المائة على معظم الواردات الفيتنامية ووصولاً كاملاً للسوق للسلع الأميركية، ولكنه يتضمن أيضاً رسوماً بنسبة 40 في المائة على السلع «التي يتم شحنها بشكل غير قانوني». ولم يؤكد المسؤولون الفيتناميون شروط هذه الصفقة.

- المملكة المتحدة: تم توقيع اتفاق تجاري في قمة «مجموعة السبع»، ودخل حيز التنفيذ في 30 يونيو، مما أدى إلى خفض الرسوم على الصادرات البريطانية، بما في ذلك السيارات ومنتجات الفضاء. وحصلت الولايات المتحدة على زيادة في الوصول إلى السوق لصادراتها إلى المملكة المتحدة، خصوصاً الصادرات الزراعية.

- الهند: تضاءلت بشكل كبير فرص التوصل إلى اتفاق تجاري مؤقت بين الولايات المتحدة والهند قبل الموعد النهائي في الأول من أغسطس، مع الإشارة إلى خلافات مستمرة حول تخفيض الرسوم والوصول إلى الأسواق.

- كندا: تم استئناف المفاوضات بعد سحب كندا ضريبة الخدمات الرقمية. ومع ذلك، من المرجح أن تكون النتيجة بعيدة عن التعريفة الصفرية، وتستعد الولايات المتحدة لفرض تعريفة شاملة بنسبة 35 في المائة على السلع الكندية إذا فشلت المفاوضات.

- اليابان: لا تزال اليابان منخرطة في مفاوضات مع الولايات المتحدة، بهدف تجنب رسوم بنسبة 25 في المائة على الصادرات قبل الموعد النهائي في الأول من أغسطس، على الرغم من بطء التقدم والقضايا الرئيسية التي لم يتم حلها.

- الفلبين: من المتوقع أن يزور الرئيس الفلبيني فرديناند ماركوس جونيور الولايات المتحدة هذا الأسبوع للتفاوض على صفقة ثنائية قبل أن تدخل تعريفة بنسبة 20 في المائة على الصادرات الفلبينية حيز التنفيذ في الأول من أغسطس.

- تايوان: لم تُدرج تايوان في قائمة الرسوم الأميركية المقرر فرضها في الأول من أغسطس، وتستمر المحادثات التجارية بسلاسة على الرغم من القضايا العالقة حول رسوم لحوم الخنزير ولحم البقر والسيارات.

- الاتحاد الأوروبي: يسعى الاتحاد الأوروبي جاهداً إلى إنهاء صفقة تجارية أولية مع الولايات المتحدة قبل الأول من أغسطس. على الرغم من تسارع المحادثات، لا تزال هناك قضايا عالقة حول المطالب الأميركية بشأن الزراعة وجهود الاتحاد الأوروبي لحماية صناعة السيارات من رسوم الاستيراد الباهظة. وحذر الاتحاد الأوروبي من الانتقام إذا نفذ ترمب تهديده بفرض رسوم بنسبة 30 في المائة على الواردات الأوروبية بدءاً من الأول من أغسطس.

- باكستان: قام وزير المالية الباكستاني محمد أورنكزيب بزيارة واشنطن العاصمة خلال الأسبوع الذي يبدأ في 14 يوليو، بهدف تأمين إطار تجاري واستثماري ثنائي مع الولايات المتحدة.

- سويسرا: وافق المسؤولون السويسريون على مسودة اتفاق إطار تجاري مع الولايات المتحدة ويواصلون المفاوضات. ومع ذلك، لا يزال الغموض يكتنف الموقف، وتبقى رسوم بنسبة 31 في المائة مطروحة إذا لم يتم توقيع الصفقة قبل الأول من أغسطس.

- المكسيك: تعهدت المكسيك بمواصلة المفاوضات مع الولايات المتحدة بعد تهديد الرئيس ترمب بفرض رسوم بنسبة 30 في المائة بدءاً من الأول من أغسطس.

- كوريا الجنوبية: تحاول كوريا الجنوبية التوصل إلى اتفاق تجاري مبدئي مع الولايات المتحدة قبل أن تدخل رسوم بنسبة 25 في المائة حيز التنفيذ في الأول من أغسطس. وقد أشار وزير التجارة يو هان - كو إلى تنازلات محتملة بشأن الزراعة مقابل الإعفاء على السيارات والصلب.

- تايلاند: قدمت تايلاند اقتراحاً تجارياً منقحاً في 6 يوليو 2025. وعلى الرغم من عدم التوصل إلى اتفاق، صرّح وزير الخارجية التايلاندي ماريس سانغيامبونجسا بأن الرسوم الأميركية المقترحة بنسبة 36 في المائة ليست نهائية، ويمكن أن تستمر المفاوضات إلى ما بعد الموعد النهائي في الأول من أغسطس.

- البرازيل: لم تدخل البرازيل بعد في محادثات تجارية رسمية مع الولايات المتحدة بشأن رسومها المهددة بنسبة 50 في المائة، وقد عبرت عن استعدادها للانتقام من أي رسوم مفروضة. ومع ذلك، أعرب الجانبان عن انفتاحهما على المفاوضات.

- كمبوديا: يدرس المسؤولون الكمبوديون تقديم تنازلات، بما في ذلك زيادة الواردات الأميركية وتوسيع الوصول إلى الأسواق، لتأمين نتيجة أكثر ملاءمة قبل دخول التعريفة الأميركية المعلنة بنسبة 36 في المائة على جميع الصادرات الكمبودية حيز التنفيذ في الأول من أغسطس.

ماليزيا: تتفاوض ماليزيا مع الولايات المتحدة لخفض رسوم بنسبة 25 في المائة على صادراتها، لكن وزير التجارة تنغكو زافرول عزيز يقول إن البلاد لن تتجاوز «الخطوط الحمراء» التي تتضمن السيادة الوطنية.

-

يمثل الأول من أغسطس 2025 الموعد النهائي للمرة الثانية التي تعلن فيها إدارة ترمب عن تأجيل الرسوم لإتاحة وقت إضافي للمفاوضات. ويبقى السؤال: هل يستمر هذا النمط، أم أن الإدارة ستنفذ الرسوم في الأول من أغسطس 2025 كما هو مخطط؟