أثبت القطاع المصرفي السعودي مجدداً امتلاكه أساسيات مالية متينة وقدرة عالية على التكيف مع التحديات الجيوسياسية والتقلبات العالمية، مدعوماً بزخم قوي في التمويل والإقراض واستمرار مشاريع «رؤية 2030». وفي المقابل، بدأت المصارف تواجه مرحلة جديدة تتسم بتراجع أسعار الفائدة، واشتداد المنافسة على الودائع، وارتفاع تكاليف التشغيل؛ ما يفرض ضغوطاً متزايدة على الهوامش والربحية. ومع ذلك، يرى خبراء أن قوة جودة الأصول، وتحسن السيولة، واستمرار نمو الائتمان وتنويع مصادر الدخل ستمنح البنوك هامشاً أوسع للحفاظ على أدائها خلال الفترة المقبلة.

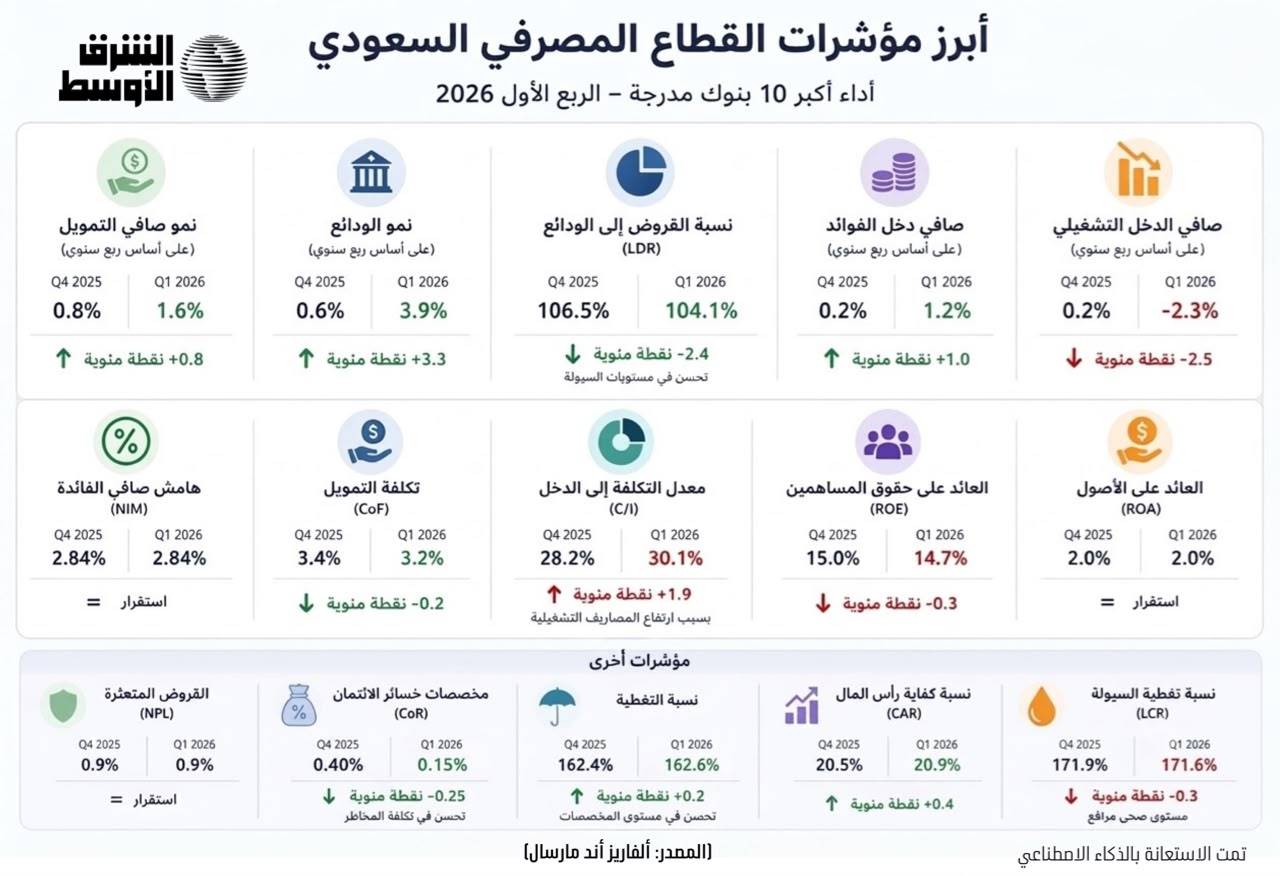

وأظهر تقرير «نبض البنوك السعودية» الصادر عن شركة «ألفاريز آند مارسال» تحولاً في اتجاهات التمويل والسيولة خلال الربع الأول من عام 2026؛ إذ نمت ودائع العملاء بنسبة 3.9 في المائة، متجاوزة نمو صافي التمويل الذي بلغ 1.6 في المائة، بعد فصول عدة كانت فيها وتيرة الإقراض تفوق نمو الودائع.

وأسهم هذا التحول في خفض نسبة القروض إلى الودائع إلى 104.1 في المائة، مقارنة مع 106.5 في المائة في الربع السابق، في مؤشر على تحسن مستويات السيولة وتراجع الضغوط التمويلية التي واجهتها البنوك مع تسارع نمو الائتمان خلال الفترات الماضية.

وفي هذا السياق، قال العضو المنتدب في «ألفاريز آند مارسال» في الشرق الأوسط، حازم المقرن، لـ«الشرق الأوسط»، إن متانة الإقراض المؤسسي تعود إلى أن دوافعه «هيكلية واستثمارية أكثر من كونها دورية»، موضحاً أن استمرار تنفيذ مشاريع «رؤية السعودية 2030»، إلى جانب قوة أساسيات القطاع المصرفي، شكّلا عاملين رئيسيين في الحفاظ على زخم الطلب على التمويل.

وأضاف أن التباطؤ الذي شهده نمو القروض مع تصاعد التوترات الجيوسياسية في نهاية الربع الأول يُتوقع أن يكون مؤقتاً، مرجحاً أن يواصل الاستثمار المدعوم من الدولة لعب دور محوري في استقرار الطلب على التمويل، وأن تتراجع آثار هذه الضغوط تدريجياً خلال الربع الثالث ما لم تشهد المنطقة تصعيداً جديداً.

المنافسة على الودائع منخفضة التكلفة

ورغم تحسن مستويات السيولة، أشار التقرير إلى أن النمو القوي في الودائع جاء مدفوعاً إلى حد كبير بارتفاع الودائع لأجل، في ظل احتدام المنافسة بين البنوك على استقطاب مصادر التمويل. ويرى المقرن أن المرحلة المقبلة ستشهد تركيزاً أكبر على الحفاظ على ودائع الحسابات الجارية وحسابات الادخار (CASA)، بصفتها المصدر الأكثر استقراراً والأقل تكلفة للتمويل.

وأوضح لـ«الشرق الأوسط» أن قدرة البنوك على حماية هذه الودائع ستكون أحد أبرز محددات الربحية خلال الأشهر الـ12 إلى الـ24 المقبلة، إلى جانب المحافظة على جودة الأصول وتعزيز الإيرادات المتأتية من الرسوم والعمولات، بما يحدّ من تأثير تراجع هوامش الفائدة.

معادلة الربحية وهامش الفائدة

وعلى صعيد الربحية الإجمالية المجمعة، أظهر التقرير الأصلي لـ«ألفاريز آند مارسال» أن صافي أرباح القطاع حقق نمواً بنسبة 1.2 في المائة على أساس ربع سنوي، مقارنة بنمو لم يتجاوز 0.2 في المائة في الربع الأخير من العام الماضي. هذا الاستقرار في الربحية تزامن مع محافظة البنوك على معدل عائد قوي على الأصول استقر عند 2.0 في المائة، في حين سجل معدل العائد على الأصول المرجحة بالمخاطر ثباتاً عند 2.7 في المائة؛ ما يعكس كفاءة البنوك في إدارة مخاطر محافظها التمويلية رغم التحديات المحيطة.

وفي هذا السياق، أشار المقرن إلى أن القطاع المصرفي السعودي دخل مرحلة جديدة مع عودة أسعار الفائدة المرجعية إلى مستوياتها الطبيعية؛ الأمر الذي بدأ يفرض ضغوطاً تدريجية على هوامش الربحية لدى عدد من البنوك. ووفقاً للتقرير، سجلت ستة من أكبر عشرة بنوك مدرجة انكماشاً في هوامش صافي الفائدة، إلا أن القطاع ككل حافظ على استقرار هامش صافي الفائدة (NIM) عند 2.84 في المائة، مدعوماً بانخفاض تكلفة التمويل إلى 3.2 في المائة؛ وهو ما عوض جزئياً تراجع العائد على الائتمان إلى 7.8 في المائة.

وتوقع المقرن أن يكون نمو الائتمان المدعوم بمشاريع «رؤية 2030» هو المحرك الأبرز والأكثر تأثيراً على الأرباح الإجمالية للعام الحالي مقارنة بتوسع الهوامش. وأشار إلى أنه لحماية العوائد الاستثمارية في النصف الثاني من العام بعد تراجع العائد على حقوق المساهمين طفيفاً إلى 14.7 في المائة، تتجه الاستراتيجية المصرفية الحالية نحو تحسين مزيج الأصول والتركيز على القطاعات ذات العوائد الجاذبة المعدلة حسب المخاطر، عوضاً عن الركض وراء تعظيم حجم الإقراض المجرد، بالتوازي مع تنويع مصادر الأرباح وزيادة الإيرادات غير المعتمدة على الفوائد.

ارتفاع السيولة... لا يعني اكتنازها

وبينما بلغت نسبة تغطية السيولة للقطاع نحو 172 في المائة، وارتفعت لدى البنك الأهلي السعودي إلى 312 في المائة، استبعد المقرن أن يكون ذلك مؤشراً على اكتناز السيولة بدافع الحذر من التطورات الجيوسياسية، مؤكداً أن هذه المستويات تعكس مزيجاً من الاعتبارات الاستراتيجية المرتبطة بإدارة الميزانية العمومية، إلى جانب ظروف السوق الخاصة بكل بنك، أكثر مما تعكس توجهاً دفاعياً عاماً داخل القطاع.

جودة الائتمان وتراجع تكلفة المخاطر

من أبرز النقاط التي عكست قوة الحصانة المالية للقطاع في تقرير الربع الأول، هي القفزة النوعية في جودة الأصول المصرفية؛ إذ استقرت نسبة القروض غير العاملة (NPL) عند مستواها المتدني للغاية والبالغ 0.9 في المائة؛ وهو ما يعكس استمرار جودة المحافظ الائتمانية وتراجع الحاجة إلى تكوين مخصصات جديدة. ولعل المحرك الأكبر لدعم صافي الأرباح خلال هذا الربع كان الانخفاض الحاد والقياسي في تكلفة المخاطر لتصل إلى 0.15 في المائة فقط مقارنة بـ0.40 في المائة في الربع السابق، مدفوعة بعمليات استرداد لبعض المحافظ الائتمانية. ورغم هذا الانخفاض في التكاليف الائتمانية المباشرة، واصلت البنوك السعودية سياستها التحوطية الصارمة، حيث عززت نسبة تغطية القروض المتعثرة لتصل إلى 162.6 في المائة؛ ما يوفر مصدات تكميلية متينة ومستدامة لحماية الميزانيات العمومية ضد أي تقلبات غير متوقعة.

وفي ملمح يعكس النظرة الإيجابية لأسواق المال تجاه القطاع، كشف التقرير عن أن تقييمات البنوك السعودية بقيت جاذبة ومحفزة للمستثمرين مع نهاية الربع الأول من عام 2026، حيث جرى تداول أسهم القطاع عند مكرر ربحية يبلغ 10.8 ضعف (P/E)؛ وهو المؤشر الذي يعكس انخفاض مخاطر الاستثمار وسرعة العائد عبر قياس العلاقة بين سعر السهم والأرباح السنوية للبنك؛ ما يعني أن المستثمر قادر على استرداد قيمة استثماره خلال نحو 11 عاماً فقط بناءً على مستويات الربحية الحالية.

وتعززت هذه الجاذبية بتداول الأسهم عند مكرر قيمة دفترية ملموسة يبلغ 1.6 ضعف (P/TBV)، وهو المقياس الذي يقارن القيمة السوقية للبنك بأصوله الحقيقية الملموسة على أرض الواقع بعد استبعاد الأصول غير المادية كالشهرة؛ حيث تظهر هذه النسبة المقاربة أن الأسواق تقيّم المصارف بقيمة آمنة تمنح المستثمرين «هامش أمان» عالياً، وتؤكد في الوقت ذاته متانة المراكز المالية وقوة القيمة الرأسمالية للبنوك السعودية في مواجهة التقلبات.

تحديات ناشئة... واستثمارات تؤمّن ربحية الغد

ورغم المصدات التحوطية والمؤشرات الإيجابية، رصد تقرير «ألفاريز آند مارسال» ملامح تحديات تشغيلية بدأت تفرض ظلالها على الأداء؛ إذ تراجع الدخل التشغيلي المجمع للبنوك بنسبة 2.3 في المائة ليبلغ 40.4 مليار ريال، متأثراً بالهبوط الحاد في الدخل غير الفوائدي بنسبة 13.2 في المائة؛ وهو ما ضغط على الإيرادات وغطى على النمو المتواضع لصافي دخل الفوائد. وتتمثل أبرز الضغوط الحالية في تصاعد مصاريف التشغيل التي رفعت معدل التكلفة إلى الدخل إلى 30.1 في المائة، بالتزامن مع اشتداد المنافسة بين المصارف على استقطاب السيولة عبر «الودائع لأجل» عالية التكلفة، فضلاً عن تحديات إعادة تسعير القروض مع بدء تراجع أسعار الفائدة المرجعية؛ وهو ما انعكس في انخفاض العائد على الائتمان إلى 7.8 في المائة.

وفي هذا السياق، وضع العضو المنتدب، حازم المقرن، هذه الأرقام التشغيلية في إطارها الاستراتيجي، موضحاً لـ«الشرق الأوسط» أن الارتفاع المشهود في المصروفات يعود بالأساس إلى الإنفاق الاستثماري الثقيل والمتواصل للبنوك في البنية التحتية التكنولوجية، والتحول الرقمي، وتطبيقات الذكاء الاصطناعي. وأكد أن هذه الزيادة تمثل «استثمارات بعيدة المدى» أكثر من كونها ضغوطاً تشغيلية عابرة؛ إذ يُتوقع أن تسهم بقوة في رفع الإنتاجية، وتعزيز الكفاءة التشغيلية، وتحسين القدرة التنافسية للبنوك السعودية على المدى المتوسط والطويل، بما يحول استثمارات اليوم محركاتٍ رئيسية لربحية البنوك في السنوات المقبلة.

وفي المحصلة، تشير المؤشرات إلى أن البنوك السعودية تدخل مرحلة جديدة يتراجع فيها أثر أسعار الفائدة بصفتها محركاً رئيساً للأرباح، مقابل تنامي دور جودة الأصول، وكفاءة التشغيل، والاستثمار في التقنية، وتنويع مصادر الدخل في دعم الربحية واستدامة النمو.