تترقب الأسواق العالمية افتتاح التداولات يوم الاثنين، وسط حالة من التوجس الموضوعي؛ حيث يواجه المستثمرون تقاطعاً حرجاً بين صدمة جيوسياسية غير متوقعة وموسم أرباح مصيري. وبينما كان «رالي» الأربعاء الماضي يستند إلى آمال وقف إطلاق النار، يأتي فشل مفاوضات إسلام آباد ليعيد رسم سيناريوهات التحوط بدلاً من المخاطرة.

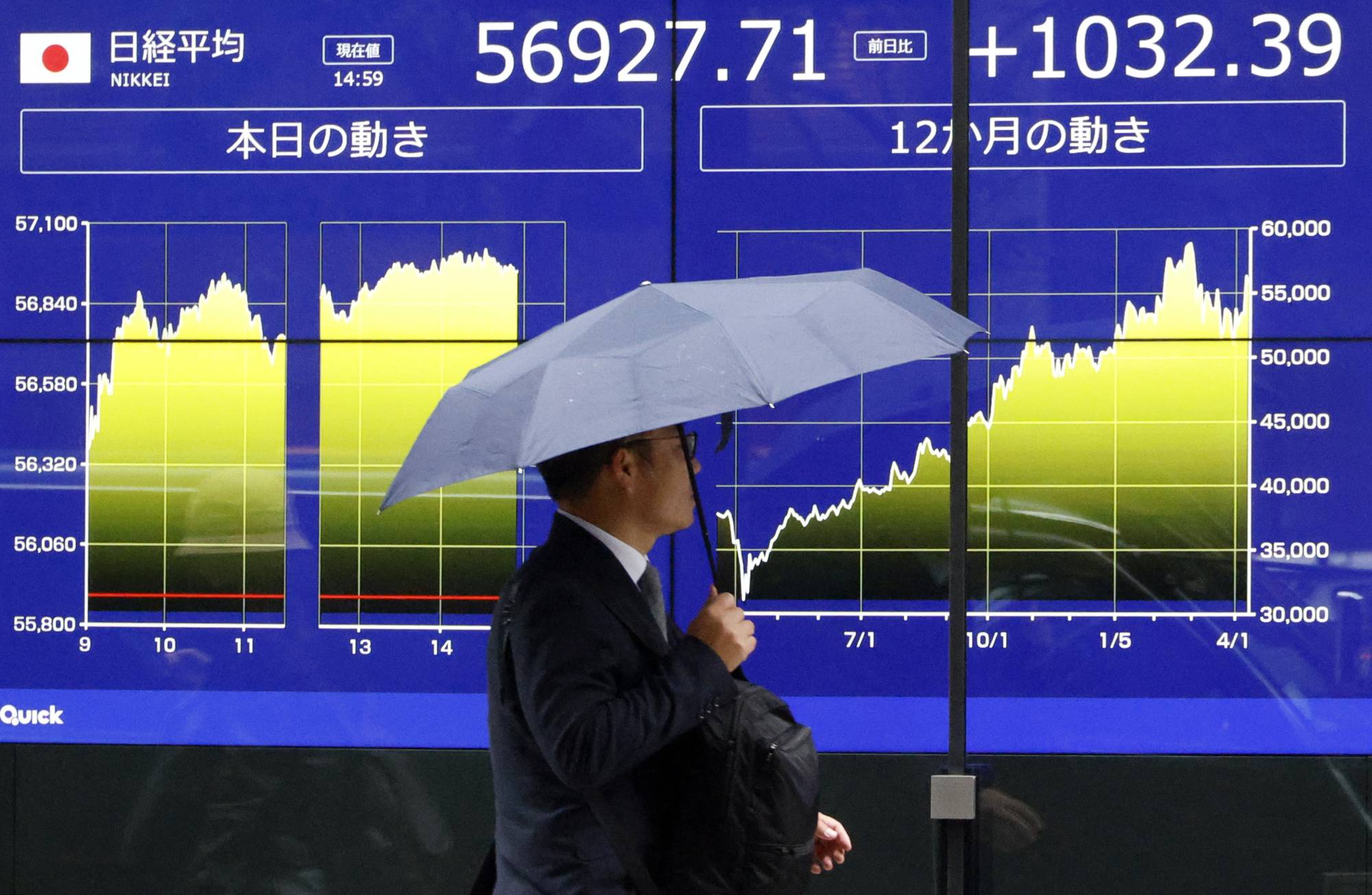

انتهت محادثات إسلام آباد دون اتفاق، وهو ما يعني أن «علاوة المخاطر» الجيوسياسية ستعود لتسعير نفسها في العقود الآجلة منذ الدقائق الأولى للافتتاح. الأسواق التي احتفلت الأسبوع الماضي بـ«يوم المتابعة» وصعود مؤشر «ستاندرد آند بورز 500» بنسبة 2.5 في المائة، قد تشهد عمليات جني أرباح سريعة أو حركات تصحيحية، حيث يخشى المتداولون من أن يؤدي استمرار الصراع إلى تقويض زخم النمو الذي بُني عليه التفاؤل الأخير.

«النفط» و«الألمنيوم» تحت المجهر

تضع انتكاسة المفاوضات السياسية أسواق السلع الأساسية أمام اختبار حقيقي لمستويات الأسعار، حيث تبرز الطاقة والمعادن الصناعية كأكثر القطاعات حساسية لغياب الحلول الدبلوماسية.

ففي سوق النفط، يتوقع المحللون عودة «علاوة المخاطر الجيوسياسية» لتصدر المشهد عند افتتاح التداولات؛ إذ إن استمرار حالة الانسداد السياسي يعني بقاء التهديدات المحدقة بممرات الملاحة الدولية، وتحديداً مضيق هرمز، مما يدفع عقود خام برنت للتحرك في نطاقات سعرية تعكس مخاوف «تعطل الإمداد» بدلاً من «أساسيات الطلب». هذا المشهد يفرض ضغوطاً إضافية على معدلات التضخم العالمي، ويجعل من استقرار تدفقات الخام قضية أمن اقتصادي دولي تتجاوز مجرد تقلبات الأسعار اليومية.

أما في قطاع المعادن، فيبرز الألمنيوم كلاعب رئيسي في ظل التوترات الراهنة، خاصة بعد استهداف منشآت صهر كبرى في منطقة الشرق الأوسط التي تساهم بنحو 9 في المائة من الإنتاج العالمي. وتتجه الأنظار الآن إلى كيفية استجابة المصانع العالمية لنقص المعروض المحتمل، في وقت ترتفع فيه تكاليف الطاقة اللازمة للصهر، مما يخلق حلقة مفرغة من الضغوط السعرية التي قد تمتد لتشمل قطاعات التصنيع الثقيل والسيارات، مما يجعل من أداء هذه السلع «ترمومتراً» حقيقياً لمدى ثقة الأسواق في قدرة الاقتصاد العالمي على الصمود أمام حرب استنزاف جيوسياسية.

الذهب بين ضغوط السيولة والتحوط الجيوسياسي

على الرغم من فشل مفاوضات إسلام آباد وتصاعد نبرة التوتر العسكري، يواجه الذهب حالة من الترقب المشوب بالحذر؛ حيث يتوقع المحللون افتتاحاً يتسم بالتذبذب نتيجة تضارب القوى المحركة للسوق. فمن ناحية، يفرض الفشل الدبلوماسي طلباً طبيعياً على الذهب كـ«ملاذ آمن» تقليدي في أوقات الحروب، غير أن هذا الارتفاع قد يصطدم بما يعرف بـ «تسييل المراكز»؛ حيث يلجأ بعض كبار المستثمرين لبيع الذهب لتوفير السيولة اللازمة لتغطية خسائر محتملة في قطاعات أخرى، مثل الأسهم أو الأصول عالية المخاطر التي قد تتأثر سلباً بانتكاسة المفاوضات.

علاوة على ذلك، يراقب المتداولون أثر هذه التوترات على «توقعات التضخم»؛ إذ إن بقاء أسعار الطاقة عند مستويات مرتفعة نتيجة الانسداد السياسي قد يدفع البنوك المركزية الكبرى للتمسك بسياسات نقدية متشددة لفترة أطول. هذا السيناريو يضع الذهب تحت ضغط تقني، نظراً لارتفاع تكلفة الفرصة البديلة لحيازته أمام العوائد المرتفعة للسندات. ومع ذلك، يجمع المحللون في مؤسسات دولية مثل «غولدمان ساكس» على أن الاتجاه الصعودي الطويل الأمد للمعدن الأصفر يبقى قائماً، مدعوماً بمشتريات البنوك المركزية والبحث عن مخازن للقيمة بعيداً عن تقلبات العملات الورقية، مما يجعل من افتتاح الاثنين اختباراً حقيقياً لقدرة «المعدن النفيس» على امتصاص الصدمة الجيوسياسية الراهنة.

اختبار قطاع البنوك

تبدأ البنوك الكبرى مثل «غولدمان ساكس» و«جي بي مورغان» الإعلان عن نتائج الربع الأول يوم الاثنين والثلاثاء. تقتضي الموضوعية مراقبة «نظرة البنوك المستقبلية»؛ فالمشكلة ليست في أرباح الربع الماضي، بل في مدى تخوف رؤساء البنوك من تأثير الحرب على «شهية الإقراض» والاستثمارات الرأسمالية في النصف الثاني من العام.

كسر «رالي» الأربعاء؟

تقنياً، يراقب المحللون ما إذا كان مؤشر «ناسداك» سيحافظ على مكاسبه فوق مستويات الأسبوع الماضي. فشل المفاوضات قد يختبر مستويات الدعم الفنية؛ فإذا افتتحت الأسواق على انخفاض كبير وتجاوزت أحجام التداول مستويات الجمعة الماضية، فقد نكون أمام «فشل للرالي» قبل أن يكتمل أسبوعه الأول.

في الخلاصة، لن يكون افتتاح الاثنين مجرد رد فعل على فشل دبلوماسي، بل هو «إعادة تقييم» شاملة لقدرة الاقتصاد العالمي على تحمل «حرب طويلة» في الشرق الأوسط. المستثمرون الآن لا يبحثون عن أرقام النمو بقدر بحثهم عن «رسائل الطمأنة» التي قد تصدر عن اجتماعات واشنطن برئاسة الجدعان، لضبط إيقاع الأسواق المضطربة.