الإمارات: قانون يتيح للحكومة الاتحادية إصدار سندات سياديةhttps://aawsat.com/home/article/1425411/%D8%A7%D9%84%D8%A5%D9%85%D8%A7%D8%B1%D8%A7%D8%AA-%D9%82%D8%A7%D9%86%D9%88%D9%86-%D9%8A%D8%AA%D9%8A%D8%AD-%D9%84%D9%84%D8%AD%D9%83%D9%88%D9%85%D8%A9-%D8%A7%D9%84%D8%A7%D8%AA%D8%AD%D8%A7%D8%AF%D9%8A%D8%A9-%D8%A5%D8%B5%D8%AF%D8%A7%D8%B1-%D8%B3%D9%86%D8%AF%D8%A7%D8%AA-%D8%B3%D9%8A%D8%A7%D8%AF%D9%8A%D8%A9

الإمارات: قانون يتيح للحكومة الاتحادية إصدار سندات سيادية

أبوظبي:«الشرق الأوسط»

TT

أبوظبي:«الشرق الأوسط»

TT

الإمارات: قانون يتيح للحكومة الاتحادية إصدار سندات سيادية

اتخذت الإمارات العربية المتحدة خطوة كبيرة تجاه تعزيز أسواقها المالية بسن قانون يسمح للحكومة الاتحادية بالبدء في إصدار سندات سيادية. وقالت وزارة المالية الإماراتية أمس السبت: «رئيس الدولة يصدر مرسوما بقانون اتحادي في شأن الدين العام بهدف تمكين الحكومة الاتحادية من إصدار السندات السيادية ودعم دور المصرف المركزي في إدارة السيولة وإرساء أسس الإدارة الرشيدة لعمليات الدين العام». وتبيع عدد من الإمارات السبع في البلاد، بما فيها أبوظبي ودبي، سندات في الأسواق الدولية. والسماح للحكومة المركزية بإصدار السندات قد يعود بالنفع على الإمارات الأفقر في الدولة، إذ أن السندات الاتحادية ستحصل على تصنيفات ائتمانية أعلى مما يمكن لهذه الإمارات أن تحققه بشكل فردي. وقالت الوزارة إن القانون يمكن البنوك التي تعمل في الإمارات العربية المتحدة من شراء السندات الحكومية المقومة بالدرهم الإماراتي أو العملات الأجنبية، مما يوفر لها أصولا عالية التصنيف تساعدها على إدارة سيولتها والالتزام بمعايير بازل 3 العالمية التنظيمية للبنوك. ومن شأن إصدار السندات أن يدعم إنشاء سوق ثانوية لأدوات الدين الحكومية. وسيساعد ذلك على بناء منحنى عائد مقوم بالدرهم الإماراتي يستخدم كمؤشر مرجعي للشركات المحلية في إصدار أدوات الدين. وسيمكن القانون، الذي طال انتظاره ويجري الإعداد له منذ سنوات، الحكومة المركزية من تأسيس مكتب لإدارة الدين العام بوزارة المالية. ومن المقرر أن يقترح المكتب السياسات بالتنسيق مع البنك المركزي، كما سيراقب المخاطر المرتبطة بالدين ويحدد الأهداف القصيرة والطويلة الأمد، وسيقدم المشورة لوزير المالية فيما يتعلق باستثمار أي فائض دين عام. وسينسق المكتب أيضا مع الحكومات المحلية لدعم إصدار أدوات الدين العام في كل إمارة في البلاد، وستؤسس كل حكومة محلية تصدر أدوات دين مكتبا لها مختصا بإدارة الدين. وليست هناك ضرورة عاجلة لدى الإمارات العربية المتحدة تستدعي إصدار أدوات دين اتحادية، إذ يقول صندوق النقد الدولي إن من المتوقع أن يظل عجز الموازنة الكلي، وهو ما يشمل ميزانيات الإمارات المحلية والحكومة الاتحادية، مستقرا عند نحو 1.6 في المائة من الناتج المحلي الإجمالي هذا العام، على أن يتحول إلى فائض في العام المقبل. ورغم ذلك، يرى مصرفيون في المنطقة أن الإمارات العربية المتحدة قد تبيع سندات اتحادية في الشهور المقبلة، بناء على ظروف السوق، لتدشين المنظومة وبدء عملية التداول في السوق الثانوية.

بعد عام على قرارات ولي العهد... عقارات الرياض «تودِّع» المُضَاربة بتراجع 64 % في الصفقاتhttps://aawsat.com/%D8%A7%D9%84%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF/5256152-%D8%A8%D8%B9%D8%AF-%D8%B9%D8%A7%D9%85-%D8%B9%D9%84%D9%89-%D9%82%D8%B1%D8%A7%D8%B1%D8%A7%D8%AA-%D9%88%D9%84%D9%8A-%D8%A7%D9%84%D8%B9%D9%87%D8%AF-%D8%B9%D9%82%D8%A7%D8%B1%D8%A7%D8%AA-%D8%A7%D9%84%D8%B1%D9%8A%D8%A7%D8%B6-%D8%AA%D9%88%D8%AF%D9%91%D9%90%D8%B9-%D8%A7%D9%84%D9%85%D9%8F%D8%B6%D9%8E%D8%A7%D8%B1%D8%A8%D8%A9-%D8%A8%D8%AA%D8%B1%D8%A7%D8%AC%D8%B9-64-%D9%81%D9%8A-%D8%A7%D9%84%D8%B5%D9%81%D9%82%D8%A7%D8%AA

بعد عام على قرارات ولي العهد... عقارات الرياض «تودِّع» المُضَاربة بتراجع 64 % في الصفقات

العاصمة السعودية الرياض (واس)

بعد مرور عام على حزمة القرارات التاريخية التي أصدرها ولي العهد الأمير محمد بن سلمان في 29 مارس (آذار) من عام 2025 لإعادة التوازن إلى سوق الرياض العقارية، بدأت ملامح خريطة طريق جديدة تترسخ في أزقة العاصمة ومخططاتها الشمالية. لغة الأرقام الصادرة عن البورصة العقارية لم تكن مجرد إحصاءات، بل إعلان صريح عن انحسار موجة المضاربات التي استنزفت السوق لسنوات، حيث سجَّلت قيم الصفقات تراجعاً دراماتيكياً بنسبة 64 في المائة، لتبدأ الرياض مرحلة «التصحيح الكبير» نحو نموذج عقاري مستدام يضع احتياجات المواطن والمطور الحقيقي في قلب المشهد.

وقد رسمت توجهات ولي العهد مساراً جديداً للسوق، عبر حزمة قرارات تنفيذية مفصلية، شملت فك الحظر عن ملايين الأمتار المربعة في شمال العاصمة، وتفعيل الرسوم على الأراضي الشاغرة لضمان تدفق المعروض السكني، جنباً إلى جنب مع تجميد زيادات الإيجارات وضبط العلاقة التعاقدية بين المؤجِّر والمستأجر. هذه الإجراءات ساهمت بشكل مباشر في استقرار تكاليف السكن والحد من القفزات السعرية غير المبررة التي شهدتها السنوات الماضية.

وانعكست آثار هذه الإصلاحات الهيكلية بوضوح في بيانات البورصة العقارية التابعة لوزارة العدل؛ حيث سجَّلت قيم الصفقات تراجعاً دراماتيكياً بنسبة 64 في المائة. إذ استقرت تداولات السوق عند نحو 53 ألف صفقة بقيمة تجاوزت 17.3 مليار دولار (65 مليار ريال)، مقارنة بنحو 48.3 مليار دولار (181 مليار ريال) في العام الذي سبق صدور القرارات. كما أظهرت البيانات تراجعاً في مساحات الصفقات الإجمالية لتسجِّل 153 ألف متر مربع، نزولاً من 228 ألف متر مربع، وهو ما يفسره الخبراء بانتقال السيولة من المضاربة في الأراضي الخام الكبيرة إلى مشروعات التطوير السكني المنظم.

ثانياً: قيام الهيئة الملكية لمدينة الرياض بالعمل على توفير أراضٍ سكنية مخططة ومطورة للمواطنين بعدد ما بين 10 إلى 40 ألف قطعة سنوياً خلال الخمس سنوات القادمة حسب العرض والطلب، وبأسعار لا تتجاوز 1500 ريال للمتر المربع، وذلك للمواطنين المتزوجين أو من تتجاوز أعمارهم 25 سنة، وذلك بشرط...

يرى مختصون ومهتمون بالشأن العقاري في تصريحات لهم إلى «الشرق الأوسط»، أن هذه الإجراءات التاريخية أعادت تشكيل السوق العقارية بمدينة الرياض، نحو نموذج أكثر استدامة، قائم على التطوير العقاري والطلب السكني الحقيقي، وقادته نحو مراحل جديدة من التوازن والنضج والتوجه للاستقرار السعري وتوافق المنتجات العقارية مع الاحتياجات الفعلية للسوق، مضيفين أن هذا التحول يمثل خطوة مهمة نحو بناء سوق عقارية أكثر استدامة وقدرة على مواكبة التحولات الاقتصادية التي تشهدها المملكة.

وقال الخبير والمسوِّق العقاري، صقر الزهراني، في تصريح لـ«الشرق الأوسط»، إن أثر هذه القرارات أحدث ملامح تحول واضح في بنية السوق، مضيفاً أن التراجع المسجل في قيمة الصفقات لا يعكس ضعفاً في النشاط بقدر ما يعكس انحسار المضاربات التي كانت تدفع الأسعار إلى مستويات لا ترتبط بالطلب السكني الحقيقي.

وأوضح أن قرارات التوازن العقاري، أسهمت في وضع مرجعية سعرية جديدة للأراضي السكنية، خصوصاً مع طرح الأراضي المدعومة بسعر يقارب 1500 ريال للمتر المربع، وهو ما أعاد ضبط التوقعات السعرية في عدد من الأحياء، وحدَّ من الارتفاعات غير المبررة التي شهدتها السوق في السنوات الماضية.

وأشار إلى أن الأراضي الخام في شمال الرياض سجَّلت ما يشبه «السقوط الحر» في الأسعار، بحسب ما نشرته تقارير السوق العقارية، حيث تراجعت أسعار بعض المواقع بنسب لافتة بعد سنوات من الارتفاعات المتسارعة التي غذّتها المضاربات وتوقعات النمو السريع، مضيفاً إلى أنه يُنظر إلى هذا التراجع بوصفه جزءاً من عملية تصحيح طبيعية تعيد تسعير الأراضي وفق معايير أكثر واقعية ترتبط بقيمة التطوير والطلب السكني الفعلي.

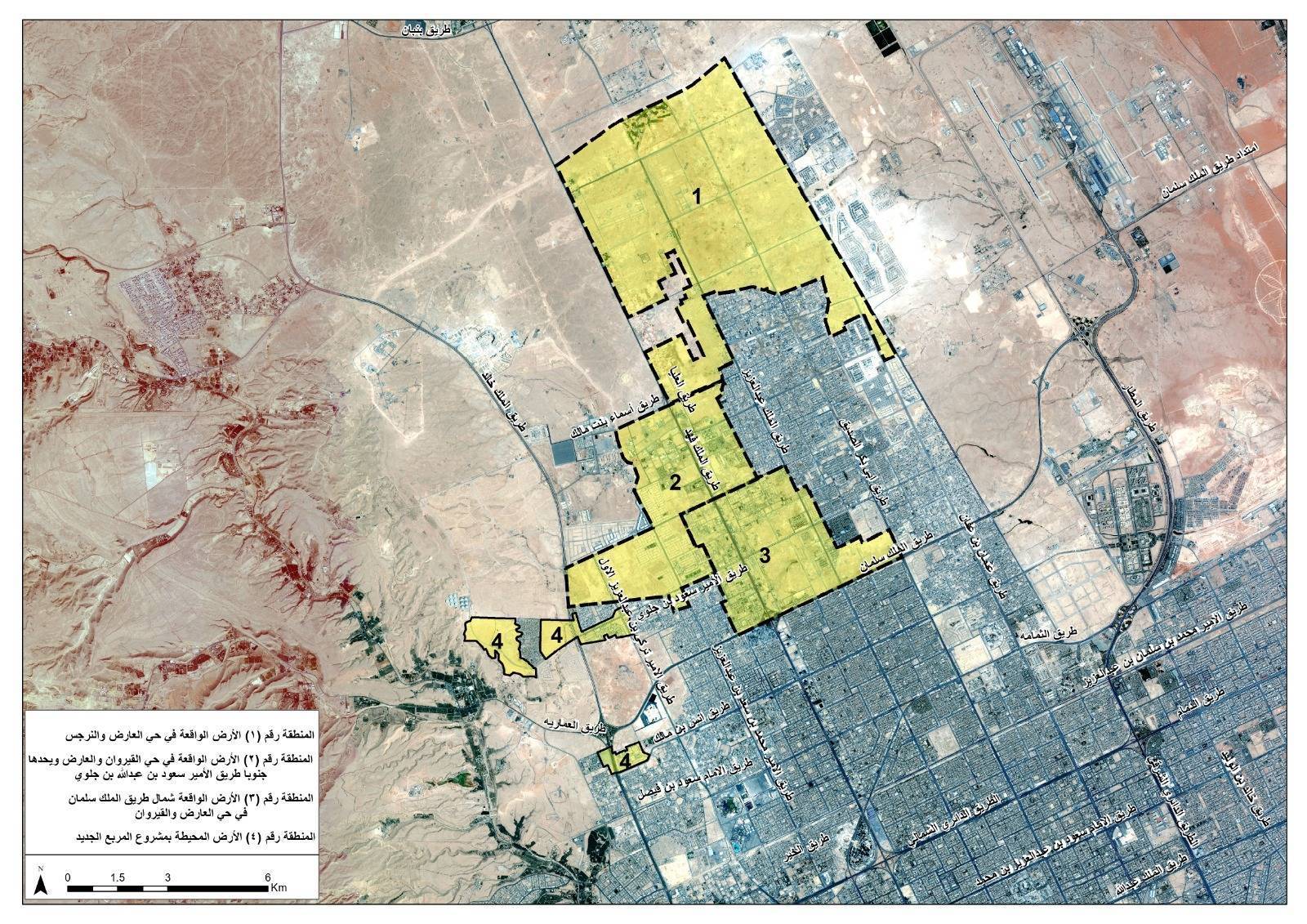

خريطة لمخططات الأراضي التي تم رصدها في الرياض (واس)

من المضاربة إلى التطوير العقاري

وأوضح الزهراني أنه خلال عام من قرارات التوازن العقاري، برزت عدة سمات مهمة، من أبرزها انتقال جزء من السيولة من المضاربة إلى التطوير العقاري، مع توجَّه أكبر نحو مشروعات التطوير المنظم بدلاً من تداول الأراضي الخام، كما برز المشتري السكني الحقيقي كمحرك رئيس للسوق بعد تراجع دور المستثمرين قصيري الأجل.

وأضاف أنه بدأت تظهر باكورة مشروعات البيع على الخريطة سواء في الوحدات السكنية أو الأراضي المطورة، وهو نموذج يُتوقع أن يتوسَّع خلال المرحلة المقبلة لما يوفره من حلول لزيادة المعروض السكني وخفض تكلفة التملُّك، كما تعيش السوق حالة ترقب للتنظيمات المرتقبة، وعلى رأسها رسوم العقارات الشاغرة التي يُنتظر أن تسهم في تشغيل الأصول غير المستغلة داخل المدن ورفع كفاءة استخدام المخزون العقاري.

وتوقع الزهراني أن تتجه السوق العقارية في الرياض في الفترة القادمة إلى مرحلة أكثر نضجاً واستدامة، مع توسع متوقع في مشروعات البيع على الخريطة وزيادة المعروض داخل المدن نتيجة استمرار الإصلاحات التنظيمية، مرجحاً أن يقود ذلك إلى استقرار الأسعار وتحقيق توازن أفضل بين العرض والطلب.

وأضاف أن ما تشهده السوق العقارية في الرياض اليوم لا يمثل حالة تباطؤ بقدر ما هو مرحلة إعادة تشكيل للسوق نحو نموذج أكثر استدامة، قائم على التطوير العقاري والطلب السكني الحقيقي، بما يدعم مستهدفات التنمية العمرانية ويعزز جودة الحياة في العاصمة.

سلوك السوق

من جانبه، قال الخبير والمسوِّق العقاري، عبد الله الموسى، لـ«الشرق الأوسط»، إن السوق العقارية بمدينة الرياض دخلت مرحلة مفصلية في دورتها الاقتصادية، فالتحولات التي شهدتها خلال هذا العام لا يمكن تفسيرها فقط من خلال الأرقام المتعلقة بعدد الصفقات أو قيمتها، بل ينبغي النظر إليها ضمن سياق أوسع يتعلق بإعادة تشكيل سلوك السوق وإعادة ضبط العلاقة بين العرض والطلب.

أضاف أنه خلال السنوات التي سبقت هذه القرارات، شهدت السوق العقارية في الرياض ارتفاعات متسارعة في الأسعار مدفوعة بعدة عوامل، من بينها زيادة الطلب والنمو العمراني المتسارع، إضافة إلى دخول فئات استثمارية متعددة إلى السوق. ومع مرور الوقت، أصبح من الضروري إعادة التوازن بما يضمن استدامة السوق ويحد من الارتفاعات غير المبررة في الأسعار.

ثالثاً: اتخاذ الإجراءات النظامية اللازمة لإصدار التعديلات المقترحة على نظام رسوم الأراضي البيضاء بصورة عاجلة خلال مدة لا تتجاوز (60) يوماً، بما يكفل تعزيز المعروض العقاري.#واس

وزاد بأن التراجع الذي شهدته الصفقات خلال العام الأخير يمكن اعتباره انعكاساً طبيعياً لمرحلة إعادة ضبط إيقاع السوق، ففي هذه المرحلة يميل المشترون إلى التريث وإعادة تقييم قراراتهم الاستثمارية، بينما يقوم المطورون والمالكون بمراجعة استراتيجيات التسعير والتسويق بما يتوافق مع المعطيات الجديدة.

وأشار الموسى إلى أن أبرز السمات التي ظهرت خلال هذه الفترة، تمثَّل في ارتفاع مستوى الوعي لدى المتعاملين في السوق، حيث أصبح القرار الشرائي أكثر ارتباطاً بعوامل القيمة والجدوى الاقتصادية بدلاً من الاعتماد على توقُّعات ارتفاع الأسعار في المدى القصير، كما بدأت بعض الشركات العقارية في إعادة هيكلة نماذج البيع والتسويق، سواء من خلال تقديم خطط سداد أطول أو إعادة تصميم المنتجات العقارية بما يتناسب مع احتياجات السوق.

وأوضح أن هذه المرحلة أسهمت في تقليص حجم المضاربات العقارية التي كانت تؤثر في حركة الأسعار في بعض المناطق، وهو ما شجَّع في المقابل على توجه أكبر نحو التطوير الفعلي للأراضي وإدخالها في مشروعات تطويرية بدلاً من الاحتفاظ بها كأصول خام بانتظار ارتفاع الأسعار.

وأضاف أن ما يحدث اليوم في السوق العقارية في الرياض لا يمثل حالة ركود بقدر ما يمثل مرحلة انتقالية تعيد صياغة قواعد السوق، بحيث تنتقل من سوق تقودها المضاربات السعرية إلى سوق أكثر نضجاً واستقراراً يعتمد على القيمة الحقيقية للأصول العقارية وكفاءة التطوير طويل الأجل، مما يجعل هذا التحول خطوة مهمة نحو بناء سوق عقارية أكثر استدامة وقدرة على مواكبة التحولات الاقتصادية التي تشهدها المملكة.

وختم متوقعاً أن تستمر السوق العقارية في الرياض خلال المرحلة المقبلة في مسار أكثر توازناً ونضجاً، حيث ستصبح المنافسة بين المشروعات العقارية مرتبطة بشكل أكبر بجودة المنتج العقاري وكفاءة التطوير ومدى توافقه مع احتياجات السوق الفعلية، مع استمرار المشروعات الكبرى التي تشهدها المدينة، مما سيبقي القطاع العقاري أحد أهم القطاعات الاقتصادية المحفزة للنمو.

«وول ستريت» تسجل أطول سلسلة خسائر منذ 4 سنواتhttps://aawsat.com/%D8%A7%D9%84%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF/5255938-%D9%88%D9%88%D9%84-%D8%B3%D8%AA%D8%B1%D9%8A%D8%AA-%D8%AA%D8%B3%D8%AC%D9%84-%D8%A3%D8%B7%D9%88%D9%84-%D8%B3%D9%84%D8%B3%D9%84%D8%A9-%D8%AE%D8%B3%D8%A7%D8%A6%D8%B1-%D9%85%D9%86%D8%B0-4-%D8%B3%D9%86%D9%88%D8%A7%D8%AA

واصلت الأسهم الأميركية تراجعها، يوم الجمعة، مع تعثر «وول ستريت» في ختام أسبوعها الخامس على التوالي من الخسائر، في أطول سلسلة خسائر منذ نحو أربع سنوات.

وهبط مؤشر «ستاندرد آند بورز 500» بنسبة 0.8 في المائة في مستهل التداولات، موسّعاً خسائره، عقب تسجيله في الجلسة السابقة أكبر تراجع له منذ اندلاع الحرب مع إيران. كما خسر مؤشر «داو جونز» الصناعي 402 نقطة؛ أي ما يعادل 0.9 في المائة، بحلول الساعة 9:35 صباحاً بتوقيت شرق الولايات المتحدة، في حين انخفض مؤشر ناسداك المركب بنسبة 1 في المائة، وفق «وكالة أسوشييتد برس».

وتعكس هذه الخسائر تحولاً عن نمط التداول خلال الأسبوع، حيث تأرجحت السوق الأميركية يومياً بين الصعود والهبوط مع تبدّل الآمال بشأن إمكانية إنهاء الحرب.

وبعد دقائق من إغلاق جلسة الخميس القاتمة، أطلق الرئيس الأميركي دونالد ترمب إشارة جديدة عُدّت بمثابة بارقة أمل، إذ قرر تمديد المهلة التي حددها لنفسه لـ«تدمير» محطات الطاقة الإيرانية حتى السادس من أبريل (نيسان) المقبل، في حال لم تسمح طهران لناقلات النفط باستئناف المرور من الخليج العربي عبر مضيق هرمز إلى المياه المفتوحة.

وعقب الإعلان، تراجعت أسعار النفط مؤقتاً؛ في إشارة إلى تفاؤل حذِر بإمكانية استعادة بعض الاستقرار في مضيق هرمز. غير أن هذا التفاؤل سرعان ما تبدَّد، لتعاود الأسعار الارتفاع مع انتقال التداولات من آسيا إلى أوروبا، ثم إلى «وول ستريت».

ورغم إعلان ترمب تأجيلاً ثانياً خلال الأسبوع، استمرت المواجهات في الشرق الأوسط دون بوادر تهدئة، في وقتٍ لم تُظهر فيه إيران أي استعداد للتراجع، بينما لوّحت إسرائيل بـ«تصعيد وتوسيع» هجماتها.

وقال دوغ بيث، استراتيجي الأسهم العالمية بمعهد «ويلز فارغو» للاستثمار: «إن التباين في المسار الدبلوماسي بين الولايات المتحدة وإيران، هذا الأسبوع، أثار استياء المستثمرين، ومع نهاية الأسبوع لم يعد بإمكانهم تحمُّل ضبابية المشهد».

من جهته، كتب جيم بيانكو، رئيس استراتيجيات الاقتصاد الكلي بشركة «بيانكو» للأبحاث، أن «أي تصريحات إضافية من ترمب بشأن اتفاق محتمل لن يكون لها تأثير يُذكر على الأسواق، ما لم يؤكد الجانب الإيراني أن المفاوضات تمضي في الاتجاه الصحيح».

وارتفع سعر خام برنت بنسبة 2.2 في المائة ليبلغ 104.15 دولار للبرميل، مقارنة بنحو 70 دولاراً قبل اندلاع الحرب، في حين صعد خام غرب تكساس الوسيط الأميركي بنسبة 3 في المائة إلى 97.28 دولار.

ويخشى المستثمرون من أن تؤدي الحرب إلى اضطرابات ممتدة في إنتاج ونقل النفط والغاز بالخليج العربي، ما قد يحجب كميات كبيرة من الإمدادات عن الأسواق العالمية، ويشعل موجة تضخم حادة. ولن يقتصر أثر ذلك على ارتفاع أسعار الوقود، بل سيمتد إلى زيادة تكاليف النقل والشحن، ما يدفع الشركات لرفع أسعار منتجاتها.

وتشير تقديرات محللي «ماكواري» إلى أن أسعار النفط قد تصل إلى 200 دولار للبرميل في حال استمرت الحرب حتى نهاية يونيو (حزيران) المقبل، وهو مستوى قياسي غير مسبوق.

وقد بدّدت هذه المخاوف، إلى حد كبير، رهانات المستثمرين على خفض أسعار الفائدة من قِبل «الاحتياطي الفيدرالي»، هذا العام، إذ إن أي تيسير نقدي قد يُغذي الضغوط التضخمية بدل كبحها.

ومع ارتفاع أسعار النفط، صعدت عوائد سندات الخزانة الأميركية طويلة الأجل، حيث ارتفع العائد على السندات لأجل 10 سنوات إلى 4.46 في المائة، مقارنة بـ4.42 في المائة في ختام تعاملات الخميس، ومن 3.97 في المائة فقط قبل اندلاع الحرب.

وقد انعكس هذا الارتفاع، بالفعل، على تكاليف الاقتراض، مع صعود أسعار الفائدة على الرهون العقارية والقروض، ما يضيف ضغوطاً إضافية على النشاط الاقتصادي.

وفي «وول ستريت»، تراجعت غالبية الأسهم، حيث انخفضت أربعة من كل خمسة أسهم ضِمن مؤشر «ستاندرد آند بورز 500». في المقابل، كان سهم «نتفليكس» من بين الاستثناءات القليلة، مرتفعاً بنسبة 0.8 في المائة، عقب إعلانه زيادة أسعار خدماته. وعلى الصعيد العالمي، تراجعت الأسهم الأوروبية، في حين جاءت التداولات الآسيوية متباينة.

غيوم حرب إيران... بين أسواق مضطربة ومستثمرين بلا ملاذ آمنhttps://aawsat.com/%D8%A7%D9%84%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF/5255922-%D8%BA%D9%8A%D9%88%D9%85-%D8%AD%D8%B1%D8%A8-%D8%A5%D9%8A%D8%B1%D8%A7%D9%86-%D8%A8%D9%8A%D9%86-%D8%A3%D8%B3%D9%88%D8%A7%D9%82-%D9%85%D8%B6%D8%B7%D8%B1%D8%A8%D8%A9-%D9%88%D9%85%D8%B3%D8%AA%D8%AB%D9%85%D8%B1%D9%8A%D9%86-%D8%A8%D9%84%D8%A7-%D9%85%D9%84%D8%A7%D8%B0-%D8%A2%D9%85%D9%86

متداولون في بورصة وول ستريت بمدينة نيويورك الأميركية (رويترز)

عواصم:«الشرق الأوسط»

TT

عواصم:«الشرق الأوسط»

TT

غيوم حرب إيران... بين أسواق مضطربة ومستثمرين بلا ملاذ آمن

متداولون في بورصة وول ستريت بمدينة نيويورك الأميركية (رويترز)

تبدو غيوم حرب إيران في غاية السوء بالنسبة للمتعاملين في الأسواق العالمية شرقاً وغرباً. وبالنسبة لوانغ يابي على سبيل المثال، فإن الأمر كله يتعلق بالنوم الهانئ ليلاً. فقد قام مدير الصندوق، ومقره شنغهاي، بتقليص مراكزه بشكل حاد في مواجهة موجة بيع شديدة اجتاحت الأسواق العالمية مع استمرار الحرب في الشرق الأوسط.

وقال وانغ، مدير صندوق «زيجي» الخاص، في إشارة إلى الانهيار الحاد الذي شهدته الأسهم الصينية يوم الاثنين: «لا أحب التقلبات الحادة... كان الافتتاح سيئاً، لذلك خفّضت مراكز المحفظة إلى نحو 30 في المائة». وأضاف: «ثم شعرت بارتياح كبير».

وعلى الرغم من انتعاش طفيف في وقت لاحق من الأسبوع، لا ينوي وانغ إضافة أي مراكز استثمارية جديدة نظراً للتقلبات الحادة وغير المتوقعة في جميع فئات الأصول عالمياً، من الأسهم إلى النفط والسندات والذهب.

ويقول وانغ: «اليوم، تسعى لاقتناص الفرص عند أدنى مستويات الأسعار، وفي اليوم التالي، تعاني من موجة بيع أخرى. عندما يسود عدم اليقين، تُقلل من حيازاتك لتنعم براحة البال». ووانغ ليس الوحيد الذي يواجه هذه التحديات، فمن شنغهاي إلى نيويورك، يعاني المتداولون والمستثمرون ومديرو الثروات والمصرفيون من ليالٍ بلا نوم، وعمل في عطلات نهاية الأسبوع، واجتماعات مطولة مع العملاء، وتقلبات سريعة في المحافظ الاستثمارية، وتوتر في اللحظات الأخيرة عند تنفيذ الصفقات.

وتنبع هذه التحديات أساساً من عدم اليقين بشأن مدة استمرار الحرب الأميركية الإسرائيلية مع إيران، وتأثيرها على أسعار النفط -التي تجاوزت بالفعل 100 دولار للبرميل- بالإضافة إلى التضخم وأسعار الفائدة وإجراءات البنوك المركزية. والحرب، التي توشك على دخول أسبوعها الخامس، دفعت الذهب، الملاذ الآمن التقليدي، نحو تسجيل أكبر انخفاض شهري له منذ عام 2008، بانخفاض قدره نحو 16 في المائة. وارتفعت عوائد سندات الخزانة الأميركية بمقدار 46 نقطة أساس هذا الشهر، وهو أكبر مكسب لها منذ أكتوبر (تشرين الأول) 2024.

وبينما يعتمد بعض المشاركين في السوق على تجارب سابقة، بما في ذلك الحرب الروسية الأوكرانية التي اندلعت عام 2022 وتداعيات جائحة كوفيد-19، يجد معظمهم أن الاستراتيجيات القديمة لم تعد مجدية.

الأصول الآمنة

ويقول راجيف دي ميلو، كبير مسؤولي الاستثمار في شركة «غاما» لإدارة الأصول، والذي يعمل خلال عطلات نهاية الأسبوع ويعقد اجتماعات فريق أطول من المعتاد: «هناك عدد قليل جداً من الأصول الآمنة... سندات الخزانة لا تجدي نفعاً، والعملات الآمنة التقليدية مثل الين والفرنك السويسري لا تجدي نفعاً أيضاً. والذهب والفضة كذلك لا يُسهمان في تحسين الوضع».

وأدت الحرب التي استمرت قرابة شهر، والتي اندلعت إثر الضربات الأميركية الإسرائيلية المشتركة على إيران في أواخر فبراير (شباط)، إلى إغلاق طهران فعلياً لمضيق هرمز، وهو ممر مائي يمر عبره خُمس تدفقات النفط والغاز الطبيعي المسال في العالم. وقد أثار ذلك شبح الركود التضخمي (التضخم المرتفع مع ضعف النمو)، ودفع المستثمرين إلى بيع كل شيء تقريباً باستثناء الدولار الأميركي. ويقول دي ميلو، المقيم في سنغافورة: «منذ اندلاع الحرب، خفضنا استثماراتنا في الأسهم لأنه لا يوجد مكان للاختباء».

وقد تضررت الأسهم الآسيوية بشدة؛ إذ انخفضت الأسهم الكورية الجنوبية بنحو 13 في المائة هذا الشهر، بينما انخفض مؤشر نيكي الياباني بنحو 9 في المائة. في المقابل، كان أداء الأسهم الأميركية أفضل، حيث انخفضت بنسبة 6 في المائة فقط. وقد اجتذب هذا الأداء الأفضل قليلاً للأسهم الأميركية بعض المستثمرين.

وقال كينيون تسيه، رئيس قسم مبيعات التداول في بنك «يو بي إس» بهونغ كونغ، يوم الثلاثاء، إن مكتب التداول التابع لشركته شهد يومياً منذ بداية مارس (آذار) عمليات بيع صافية في أسهم شركة «تي إس إم سي»، أكبر شركة آسيوية من حيث القيمة السوقية، والتي تمثل أكبر انكشاف للمستثمرين العالميين على تايوان.

وقال ماتياس شايبر، من شركة «أولسبرينغ غلوبال إنفستمنتس» في لندن، إنه قلّص مراكزه في الأسواق الناشئة، وزاد بشكل تكتيكي من انكشافه على الولايات المتحدة، لكنه حذر من أن الضغوط قد تتفاقم إذا حذت البنوك المركزية العالمية حذو أستراليا في رفع أسعار الفائدة.

أما بالنسبة لمن كانوا على الجانب الخاسر من اضطرابات السوق، فقد كانت الأمور بالغة الصعوبة. وقال أحد المتداولين في شركة طاقة إن اندلاع الحرب تسبب في ليالٍ بلا نوم، حيث كانت شركته تحتفظ ببعض المراكز التي راهنت على انخفاض أسعار النفط.

وأضاف المتداول: «لم أستطع النوم حرفياً في تلك العطلة الأسبوعية التي بدأت فيها الحرب»، مشيراً إلى أن الأسبوع التالي كان شديد التوتر وسط تقلبات حادة وتزايد في الاجتماعات الداخلية. وتحدث المتداول شريطة عدم الكشف عن هويته لعدم حصوله على إذن بالتحدث إلى وسائل الإعلام.

صدمة غير مسبوقة

وبالنسبة لكينيث جوه، مدير إدارة الثروات الخاصة في بنك «يو أو بي كاي هيان»، تسببت الحرب في ليالٍ بلا نوم تقريباً، ليس بسبب رهانات خاسرة، بل بسبب إدارة محافظ العملاء في ظل صدمة غير مسبوقة. وقال جوه: «الأمر متواصل بلا توقف. إن حالفني الحظ، أنام عند منتصف الليل. وإلا، أنام في الثانية أو الثالثة أو الرابعة صباحاً. لكن هذه هي الحياة التي اخترتها». وأثرت حالة عدم اليقين المستمرة بشأن الصراع في الشرق الأوسط على الصفقات الجديدة في أسواق ائتمان الشركات. وفي نيويورك، قامت البنوك بضمان ديون بقيمة 18 مليار دولار تقريباً للاستحواذ على شركة تطوير ألعاب الفيديو «إلكترونيك آرتس» مقابل 55 مليار دولار.

وتابعت السلطات عن كثب التطورات المتعلقة بالمهلة التي حددها الرئيس الأميركي دونالد ترمب يوم الاثنين لشنّ ضربات على شبكة الكهرباء الإيرانية. وتزامن هذا الموعد النهائي مع المراحل الأخيرة من تسويق سندات شركة الكهرباء الإيرانية للمستثمرين في بداية الأسبوع، وكان من الممكن أن يؤدي إلى شروط أقل ملاءمة للمقترضين، وفقاً لما ذكره مصرفيان مطلعان على الأمر.

وأوضح المصرفيان أن المصرفيين المشاركين في الصفقة خلال عطلة نهاية الأسبوع كانوا يستعدون لاحتمال شنّ ضربات على البنية التحتية الإيرانية، وما قد يتبع ذلك من ارتفاع محتمل في أسعار سندات شركة الكهرباء الإيرانية. وبعد إعلان ترمب يوم الاثنين تأجيل الضربات لمدة خمسة أيام، تمكنت البنوك من خفض تكاليف الاقتراض على جزء السندات عالية العائد المقوّمة بعملات مختلفة، والذي يبلغ نحو 6.6 مليار دولار، حسب المصرفيين. ويوم الخميس، أعلن ترمب تعليق الهجمات المُهددة على محطات الطاقة الإيرانية لمدة عشرة أيام حتى السادس من أبريل (نيسان). وقد أدى هذا التقلب المستمر إلى إجبار المستثمرين على متابعة السوق عن كثب. ويقول موكيش ديف، كبير مسؤولي الاستثمار في شركة «أرافالي» لإدارة الأصول: «يجب عليك باستمرار مراقبة السوق والتفاعل معه، وهذا يؤثر بلا شك على قدراتك الذهنية». وأضاف ديف، المقيم في سنغافورة، أنه شهد تقلبات مماثلة في عام 2008 وخلال الأزمة المالية الآسيوية في أواخر التسعينات، لكنه لم يُجزم ما إذا كان الوضع الحالي يُضاهي تلك اللحظات -في الوقت الراهن. وقال: «إذا استمر هذا الوضع لأسبوع آخر أو نحوه، فسنرى. لا مجال للخطأ، فالأخطاء غير مقبولة بتاتاً».