ارتفعت أسواق الأسهم الآسيوية، الاثنين، بعدما أعلن مفاوضون إيرانيون إحراز تقدم في محادثات السلام مع الولايات المتحدة، مما هدّأ مخاوف المستثمرين من انهيار المفاوضات وأعاد الإقبال على الأصول عالية المخاطر.

كما أصدرت قطر وباكستان، اللتان تضطلعان بدور الوساطة، بياناً مشتركاً أعلنتا فيه اختتام الجولة الأولى من المحادثات، مع إحراز تقدم في وضع خريطة طريق للتوصل إلى اتفاق نهائي خلال 60 يوماً.

وكان الرئيس الأميركي دونالد ترمب قد هدّد في وقت سابق بشن هجمات جديدة على إيران، في وقت التقى فيه نائب الرئيس الأميركي جي دي فانس مسؤولين إيرانيين في أول محادثات تُعقد بموجب اتفاق وقف إطلاق النار المؤقت.

وألقت التطورات المتعلقة بمضيق هرمز بظلالها على المفاوضات، بعدما أعلنت طهران مجدداً إغلاق الممر المائي، فيما أظهرت بيانات تتبع السفن انخفاض عدد الناقلات العابرة، إذ مرّت 32 سفينة يوم الجمعة، مقارنة بـ26 سفينة يوم السبت.

وساهمت الأنباء الإيجابية بشأن المفاوضات في تقليص مكاسب النفط، إذ تراجعت عقود خام برنت بنسبة 0.4 في المائة إلى 80.17 دولار للبرميل، مبتعدة كثيراً عن ذروتها المسجلة في مايو (أيار) عند 126.41 دولار. وفي المقابل، ارتفع الخام الأميركي بنسبة 1.2 في المائة إلى 77.52 دولار للبرميل.

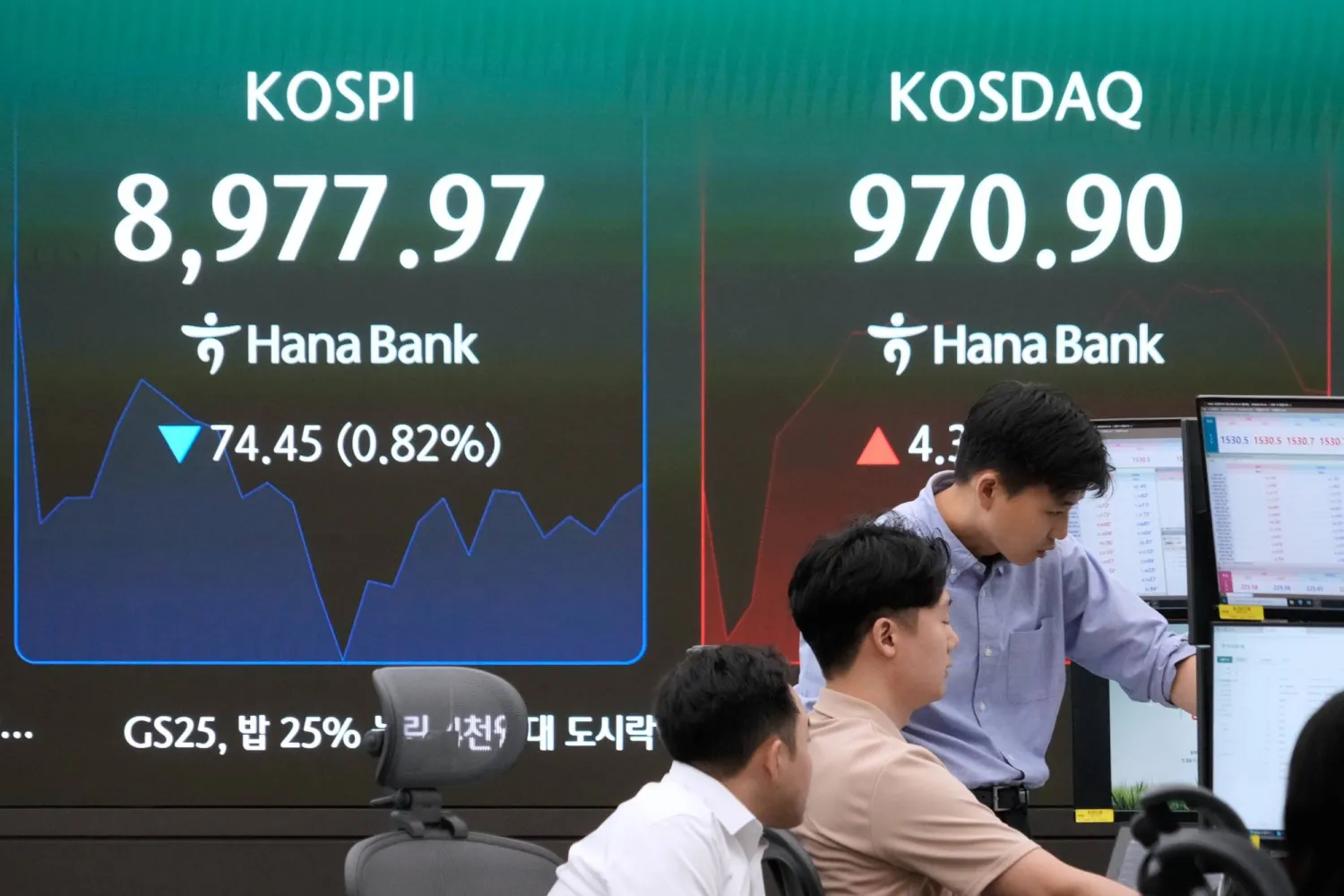

وارتفع مؤشر «نيكي» الياباني بنسبة 1.9 في المائة، بعدما سجل مكاسب قاربت 8 في المائة الأسبوع الماضي ليبلغ مستويات قياسية، فيما واصل السوق الكوري الجنوبي أداءه القوي، مضيفاً 2.6 في المائة بعد ارتفاع تجاوز 11 في المائة الأسبوع الماضي، بدعم من أسهم شركات أشباه الموصلات.

كما صعد مؤشر «إم إس سي آي» لأسهم آسيا والمحيط الهادئ باستثناء اليابان بنسبة 1 في المائة، بينما استقرت الأسهم القيادية الصينية دون تغير يذكر.

وفي الولايات المتحدة، قلّصت العقود الآجلة لمؤشر «ستاندرد آند بورز 500» خسائرها إلى 0.2 في المائة، فيما تراجعت عقود «ناسداك» بنسبة 0.3 في المائة. أما في أوروبا، فانخفضت العقود الآجلة لمؤشر «يورو ستوكس 50» بنسبة 0.1 في المائة، بينما استقرت عقود مؤشر «داكس» الألماني، وارتفعت عقود «فاينانشال تايمز 100» البريطانية بنسبة 0.1 في المائة.

الأسواق تعزز رهاناتها على رفع الفائدة الأميركية

واصلت سندات الخزانة الأميركية تعرضها لضغوط، بعد الرسائل المتشددة الصادرة عن الاحتياطي الفيدرالي الأسبوع الماضي، والتي دفعت الأسواق إلى تسعير احتمال يبلغ 75 في المائة لرفع أسعار الفائدة في سبتمبر (أيلول).

وتشير العقود المستقبلية إلى توقعات بتشديد نقدي قدره 38 نقطة أساس بحلول نهاية العام، بينما ارتفع العائد على سندات الخزانة لأجل عامين إلى 4.2276 في المائة، وهو أعلى مستوى منذ مطلع عام 2025.

وقال فابيو باسي، رئيس استراتيجية الأصول المتعددة في بنك «جيه بي مورغان»: «نتوقع في الأساس التريث، مع أول رفع للفائدة خلال النصف الثاني من عام 2027، لكن هامش الخطأ محدود، كما أن قدرة الاقتصاد على تحمل مزيد من التضخم أصبحت أقل، ما يرفع مخاطر حدوث زيادات في أسعار الفائدة في وقت أبكر».

وأضاف: «ما زلنا ننظر بإيجابية إلى الأصول عالية المخاطر، إذ إن تحسن سوق العمل سيدعم بقاء أسعار الفائدة مرتفعة لفترة أطول، وهو ما يصب في مصلحة أسهم النمو عالية الجودة، والشركات الكبرى، وقطاع التكنولوجيا. كما نرى أن مخاطر صعود مؤشر "ستاندرد آند بورز 500" نحو مستوى 8000 نقطة لا تزال قائمة».

ومن المقرر أن تصدر، الخميس، بيانات مؤشر التضخم الأساسي المفضل لدى الاحتياطي الفيدرالي، وسط توقعات بارتفاعه إلى 3.4 في المائة في مايو (أيار)، بما يعزز احتمالات استمرار السياسة النقدية المتشددة.

كما يترقب المستثمرون تصريحات عدد من مسؤولي الاحتياطي الفيدرالي، بينهم المحافظ كريستوفر والر، ورئيس بنك الاحتياطي الفيدرالي في نيويورك جون ويليامز.

وحافظت توقعات التشديد النقدي على قوة الدولار، الذي استقر عند 161.48 ين، في حين اقتصر تراجع اليورو على 1.1464 دولار بعد تسجيله أدنى مستوى في ثلاثة أشهر يوم الجمعة عند 1.1418 دولار.

في المقابل، انخفض الجنيه الإسترليني بنسبة 0.2 في المائة إلى 1.3210 دولار، بعد تقارير تحدثت عن احتمال تنحي رئيس الوزراء البريطاني كير ستارمر، عقب الضغوط السياسية التي أعقبت فوز منافسه آندي بورنهام في الانتخابات البرلمانية، وما تبع ذلك من دعوات داخل حزب العمال الحاكم إلى تغيير القيادة.

وفي أسواق السلع، ساعد التقدم في محادثات السلام بين الولايات المتحدة وإيران على ارتفاع أسعار الذهب بنسبة 1.1 في المائة إلى 4205 دولارات للأوقية.