تدخل الأسواق المالية المنهكة الربع الثاني من العام وهي أكثر حساسية تجاه أخبار الحرب، في ظل ظروف قد تدفع بأسواق الأسهم إلى مزيد من التراجع، فيما قد يشجّع البيع المكثف للسندات بعض المشترين على العودة.

وحتى في حال إسهام حل النزاع في رفع معنويات المستثمرين على المدى القصير، يتوقع الخبراء أن الأضرار التي لحقت بالبنية التحتية للطاقة في الشرق الأوسط وارتفاع أسعار النفط المستمر لفترة ممتدة ستلقي بثقلها السلبي على النمو الاقتصادي وتفاقم ضغوط التضخم.

وتبقى هذه الخلفية عاملاً محورياً قد يدفع أسواق الأسهم إلى مزيد من الهبوط، في حين أن استمرار النزاع لفترة أطول، مع تفوق المخاوف المتعلقة بالنمو على مخاوف التضخم، قد يدفع السندات إلى تسجيل انتعاش.

وقالت سيما شاه، كبيرة الاستراتيجيين العالميين في شركة «برينسيبال» لإدارة الأصول التي تدير أصولاً بقيمة 594 مليار دولار تقريباً: «من الصعب تجاهل الضجيج عندما يصبح الضجيج هو كل ما لدينا».

وأضافت: «لقد سعينا جاهدين لتعزيز استثماراتنا في الأسهم الدولية، وما زال هذا القرار منطقياً، لكنه لا يعني التخلي عن الاستثمار في الولايات المتحدة».

وتصدّرت الحرب في الشرق الأوسط الربع الأول المضطرب، فيما تأثرت الأسواق أيضاً بتدخل الرئيس الأميركي دونالد ترمب في فنزويلا، والتهديدات المتعلقة بغرينلاند، واضطرابات قطاع الذكاء الاصطناعي.

ارتفاع أسعار النفط وقلق مستثمري السندات

كان النفط الأفضل أداءً؛ إذ ارتفع بنحو 90 في المائة هذا الربع متجاوزاً حاجز 100 دولار للبرميل، مما أثار مخاوف مستثمري السندات الذين رفعوا توقعاتهم بشأن زيادات محتملة في أسعار الفائدة.

ويشير محللون استطلعت «رويترز» آراءهم إلى أن أسعار النفط قد تتراوح بين 100 و190 دولاراً، بمتوسط توقعات يبلغ 134.62 دولار، ما دامت اضطرابات الإمداد الحالية مستمرة.

وتظهر منصة التنبؤات الإلكترونية «بولي ماركت» احتمالاً بنسبة 36 في المائة لانتهاء الحرب بحلول منتصف مايو (أيار)، و60 في المائة بحلول نهاية يونيو (حزيران).

وتماشياً مع ارتفاع التضخم في 2022، قفزت تكاليف الاقتراض قصيرة الأجل في بريطانيا وإيطاليا بمقدار 75 نقطة أساس خلال هذا الربع. كما سجلت تحركات السندات الأميركية والألمانية واليابانية أهمية بالغة.

وقال استراتيجي الأصول المتعددة في «سوسيتيه جنرال»، مانيش كابرا: «في جميع صدمات أسعار النفط التاريخية، هناك عاملان فقط يحددان التأثير: مدة الصدمة، ورد فعل البنك المركزي، الذي يحدد مستوى تقبّل المخاطر العام».

ومنذ اندلاع الحرب الإيرانية، استبعد المتداولون خفض أسعار الفائدة الأميركية قبل نهاية العام، في حين يتوقعون ثلاث زيادات في منطقة اليورو، واثنتين على الأقل في بريطانيا، بعد أن كانوا يتوقعون سابقاً تخفيفاً لها. كما أُجهضت أي محاولات لتخفيف السياسة النقدية في الأسواق الناشئة.

وأشار كابرا إلى أن عطلة نهاية الأسبوع في مايو بمناسبة يوم الذكرى في الولايات المتحدة قد تكون نقطة محورية، إذ يبدأ موسم السفر المزدحم الذي قد يفرض ضغوطاً على صناع السياسات للسيطرة على تكاليف الطاقة.

زيادة تخصيص الأصول للسلع

رفع المستثمرون نسبة تخصيص الأصول للسلع إلى 15 في المائة منذ بدء الحرب، بعد أن كانت 10 في المائة قبلها، في انعكاس لتزايد العلاقة بين الجغرافيا السياسية وأسواق السلع.

السندات والأسهم: اتجاهات متقلبة

في أسواق السندات، حيث انخفضت الأسعار وارتفعت العوائد مع استعداد المستثمرين لموجة ارتفاع التضخم والفائدة، يتوقع بعضهم مزيداً من التراجع.

وقال فرانشيسكو ساندريني، رئيس استراتيجيات الأصول المتعددة في «أموندي»، أكبر شركة لإدارة الأصول في أوروبا: «قمنا بزيادة انكشافنا على سندات حكومات منطقة اليورو قصيرة الأجل، مع الحفاظ على انكشافنا على سندات الخزانة الأميركية لأجل خمس سنوات، انطلاقاً من اعتقادنا أن الدخل الثابت قد يحقق أداءً جيداً بمجرد التوصل إلى حل للأزمة».

وأضاف: «نتوقع أن تحاول البنوك المركزية تجاهل الضغوط السعرية قصيرة الأجل».

وقال كبير استراتيجيي الاستثمار العالميين في «راسل إنفستمنتس»، بول إيتلمان، إن السندات تبدو أكثر جاذبية مما كانت عليه قبل بضعة أشهر، فيما من غير المرجح أن تستمر قوة الدولار على المدى المتوسط.

واستعاد الدولار مكانته بوصفه ملاذاً آمناً، مرتفعاً بأكثر من 2 في المائة خلال مارس (آذار). وقبل الحرب، كان المستثمرون ينوّعون محافظهم بعيداً عن الأصول الأميركية، مما أثر سلباً على الدولار، وقد يعود هذا التوجه إذا انتهى الصراع.

أسواق الذهب والأسهم

انخفض الذهب بنسبة 4 في المائة في مارس، رغم أنه عادةً ما يرتفع في أوقات القلق التضخمي، حيث لجأ المستثمرون إلى الصفقات الرابحة لتعويض خسائر الأصول الأخرى.

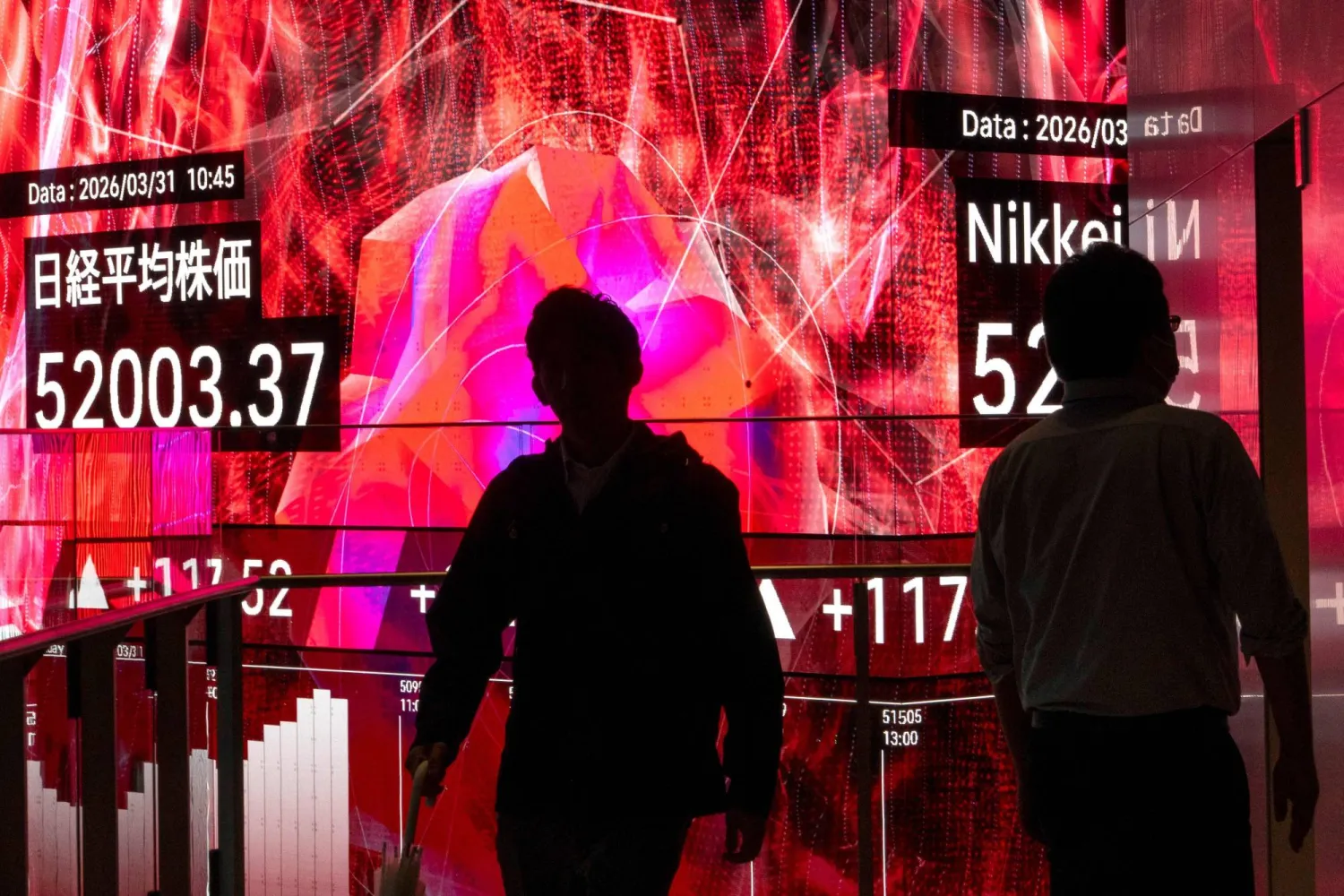

وعلى الرغم من أن الأسهم صمدت نسبياً بفضل الأرباح القوية وازدهار قطاع التكنولوجيا، فإن ضغط البيع قد تصاعد مؤخراً. فقد انخفض مؤشرا «ستاندرد آند بورز 500» و«ستوكس 600» الأوروبي بنحو 9-10 في المائة عن أعلى مستوياتهما، في حين تراجع مؤشر «نيكي» الياباني نحو 13 في المائة عن أعلى مستوى قياسي له في فبراير (شباط).

وقال كبير استراتيجيي السوق في مجموعة زيوريخ للتأمين، غاي ميلر، إنه خفّض توصيته بشراء الأسهم قبل الحرب، مع تدهور التوقعات الاقتصادية.

وتراجعت ثقة المستهلك الأميركي في مارس بأكثر من المتوقع، في حين انهارت معنويات المستثمرين الألمان، ووصلت مؤشرات مديري المشتريات الصادرة عن «ستاندرد آند بورز غلوبال» للولايات المتحدة ومنطقة اليورو إلى أدنى مستوياتها منذ عدة أشهر.

ورغم صلابة الاقتصاد الأميركي ومكانته بوصفه مصدراً للطاقة، فإن استمرار الصراع وارتفاع أسعار الطاقة سيؤثران سلباً على النمو العالمي.

وحذّرت منظمة التعاون الاقتصادي والتنمية الأسبوع الماضي من أن الاقتصاد العالمي قد ينحرف عن مساره نحو النمو القوي.

وقال ميلر: «هذه الحرب تختلف عن المفاجآت الجيوسياسية والسياسية خلال العام الماضي، التي كان تأثيرها محدوداً على الأرباح وهوامش الربح ومضاعفات السوق».