لم تعُد الأسواق تنظر إلى دونالد ترمب على أنه مجرد مُطلق للوعود، بل باتت تتفاعل بسرعة مع سياساته الاقتصادية، متوقعة تباطؤ النمو في الولايات المتحدة والعالم، مع تكثيفه للإجراءات الحمائية وفرض التعريفات الجمركية، مما دفع الشركاء التجاريين إلى الرد بالمثل.

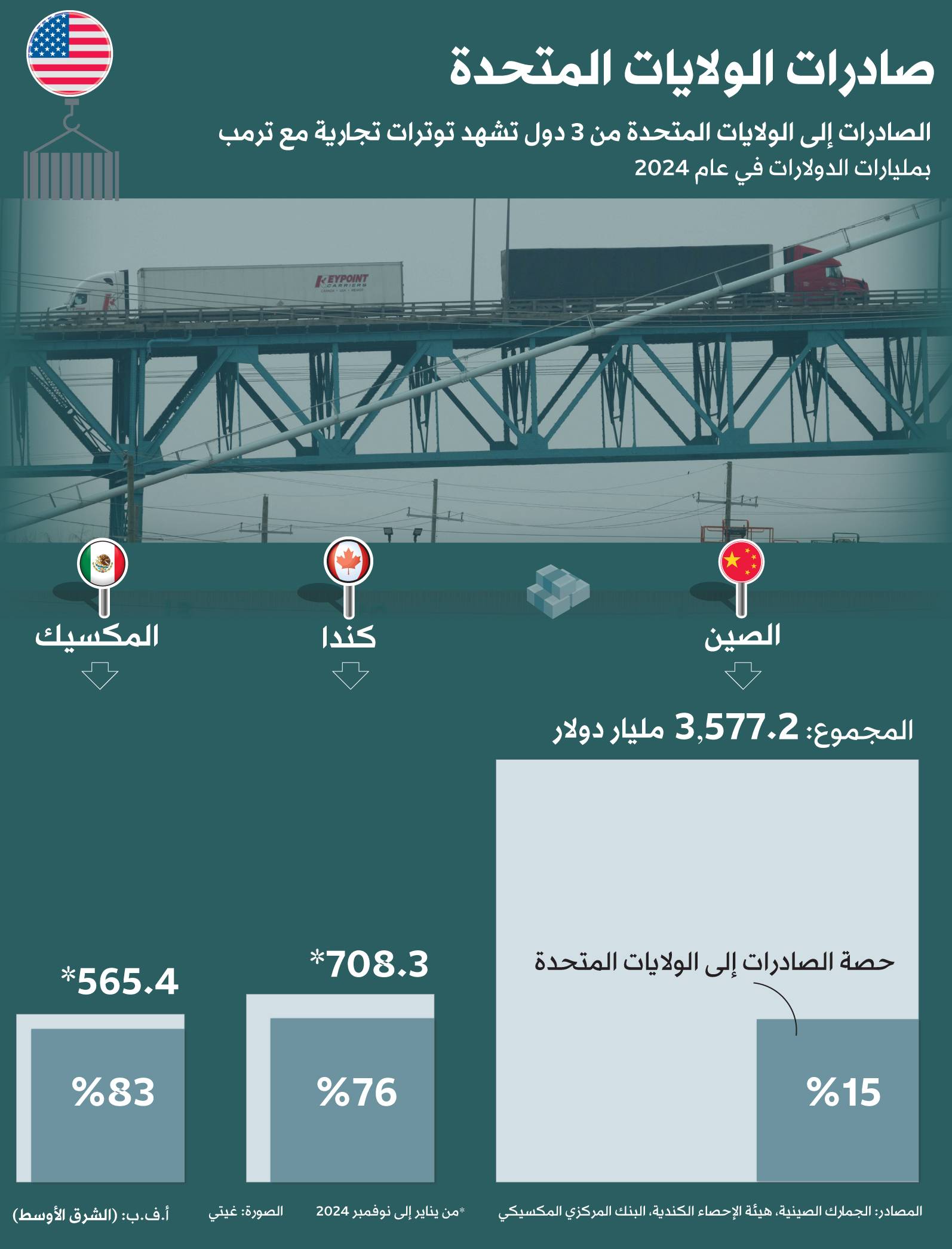

فبعد مرور 6 أسابيع فقط على ولايته الثانية، فرض الرئيس الأميركي رسوماً جمركية بنسبة 25 في المائة على الواردات المقبلة من المكسيك وكندا، كما رفع التعريفات الجمركية بنسبة 20 في المائة على السلع الصينية، ملوحاً بمزيد من الإجراءات العقابية عالمياً، إلى جانب تهديده بقطع المساعدات العسكرية عن أوكرانيا، وفق «رويترز».

غير أن ما يسمى «ترمب ترايد» لم تحقق التوقعات التي بناها المستثمرون في نوفمبر (تشرين الثاني)، إذ انخفض الدولار وتراجعت عائدات السندات، مما يعكس حالة من القلق العميق في الأسواق المالية. ومع تصاعد النزاع التجاري، شهدت السندات الحكومية والأسواق المالية الأميركية واليابانية ارتفاعاً في مؤشرات التقلب، بينما لجأ المستثمرون إلى القطاعات الدفاعية، مثل العقارات والرعاية الصحية، في محاولة للتحوط من المخاطر المزدادة.

توتر عالمي وتداعيات اقتصادية واسعة

يشعر حلفاء الولايات المتحدة بالقلق العميق من التصعيد التجاري، إذ أشار محللو «غولدمان ساكس» إلى أن متوسط معدل التعريفات الجمركية على الواردات الصينية ارتفع إلى 34 في المائة، وهو ضعف ما كان عليه في الولاية الأولى لترمب. ولم يعد هناك تفاؤل بشأن إمكانية التوصل إلى تسويات أو صفقات سريعة، مما زاد من حالة عدم اليقين في الأسواق العالمية.

وقال تشانغ وي ليانغ، استراتيجي العملة والائتمان في بنك «دي بي إس»: «من الصعب على الأسواق أن تستمر في اتخاذ مراكز استثمارية عدوانية، نظراً لخطر التغير المفاجئ في سياسات التعريفات الجمركية الأميركية».

وأشار إلى أن أسواق الائتمان باتت أكثر حساسية، إذ تبدو فروق العوائد منخفضة للغاية مقارنة بالمخاطر المزدادة في البيئة التجارية والاقتصادية الحالية.

انعكاسات على الأسواق المالية

ارتفعت مقاييس التقلب إلى أعلى مستوياتها هذا العام، مع تصاعد المخاوف بشأن مستقبل النمو الاقتصادي. وانعكس ذلك في تحركات الأسواق، حيث تراجعت أسهم شركات التكنولوجيا، في حين سجلت أسهم الشركات الدفاعية مكاسب ملحوظة.

ومع دخول الصين في موجة من الإجراءات الانتقامية، واستعداد المكسيك وكندا لاتخاذ خطوات مماثلة، بدأ المستثمرون في تعديل توقعاتهم، مرجحين تباطؤ النمو العالمي، الأمر الذي أدى إلى زيادة التوقعات بخفض أسعار الفائدة الأميركية.

وقد ارتفعت رهانات الأسواق على خفض الفائدة من 50 نقطة أساس قبل أسبوعين، إلى 75 نقطة أساس حالياً، في حين تراجعت عائدات السندات الأميركية لأجل 10 سنوات إلى 4.115 في المائة، وهو أدنى مستوى في أربعة أشهر ونصف الشهر.

ضبابية في تجارة العملات

شهد الدولار الأميركي أحد أبرز التراجعات، مع تحوله من مركز قوة إلى مصدر ارتباك في الأسواق. فقد تلاشت بسرعة رهانات المضاربين التي كانت في يناير (كانون الثاني) الأكبر منذ عقد تقريباً، ليصبح المستثمرون أكثر ميلاً لبيع الدولار مقابل عملات الأسواق الناشئة، إلى جانب تعزيز مراكزهم الطويلة على الين الياباني.

وانخفض الدولار بنسبة 1 في المائة أمام اليورو في جلستي تداول، تزامناً مع انخفاض العائدات الأميركية وارتفاع نظيرتها الأوروبية، في ظل استعداد القارة الأوروبية لزيادة إنفاقها الدفاعي، بينما يخفّض ترمب دعمه لأوكرانيا.

وفي خطوة لافتة، استهدف ترمب الصين واليابان، متهماً إياهما بإبقاء عملتيهما عند مستويات منخفضة بشكل مصطنع، غير أن الواقع يشير إلى أن اليوان كان مستقراً تاريخياً مقابل سلة من العملات، بينما تدخلت اليابان مراراً خلال السنوات الأخيرة لشراء الين.

وقال هو لون لينغ، رئيس قسم تدفقات النقد الأجنبي العالمية في «نومورا»: «مع تراجع الدولار، يبدو أن الضربة القاضية قد وُجهت لأولئك الذين كانوا يراهنون على ارتفاع قيمته».

وأشار إلى أن استمرار انخفاض الدولار قد يصبح أمراً واقعاً إذا لم ترغب كل من الصين والولايات المتحدة في ارتفاع قيمته أمام اليوان.

غياب اليقين والمخاطر المزدادة

رغم عدم خروج التقلبات عن السيطرة حتى الآن، فإن الغموض السياسي والاقتصادي يواصل التأثير على معنويات المستثمرين. ولا يزال البعض يأمل في إمكانية التوصل إلى اتفاقات تجارية، لكن حالة عدم اليقين حول نهج ترمب تجعل من الصعب وضع رهانات واضحة على مستقبل الاقتصاد الأميركي.

وفي هذا السياق، قال جيمي كوكس، الشريك الإداري في مجموعة «هاريس» المالية في فرجينيا: «لقد انتهى التهديد بفرض التعريفات الجمركية، لكننا الآن في مرحلة التعامل مع تداعياتها الفعلية». وأضاف: «يتعين على الأسواق أن تتكيف مع هذا الواقع الجديد، والأرقام أصبحت بالفعل في المنطقة الحمراء».