أصدرت شركة إنفيسكو أمس نسختها السنوية الثانية من «التقرير العالمي للدخل الثابت»، وهو تقرير مفصل حول السلوك الاستثماري لمستثمري الدخل الثابت. ويكشف التقرير أنه رغم التوقعات باقتراب نهاية الدورة الاقتصادية الحالية، فإن المستثمرين لا يتوقعون حدوث تصحيح كبير في الدخل الثابت، بل حالة نادرة تتمثل في هبوط خفيف مع استمرار ثبات مستويات منحنى العائد. وفي ظل ذلك، يخطط المستثمرون للحفاظ على حصص الدخل الثابت سعياً لتحقيق العائدات، مع اتباع نهج أكثر نشاطاً لخلق سيناريوهات متنوعة للعائدات من خلال البدائل، وتخصيص توزيعات للأسواق الناشئة، والاستثمار في الصين.

وتم إعداد التقرير بناء على مقابلات شخصية مباشرة مع 145 خبيراً في مجال الدخل الثابت ومديري تقنية معلومات في جميع أنحاء منطقة أوروبا والشرق الأوسط وأفريقيا وأميركا الشمالية وآسيا المحيط الهادي، يمثلون شركات تدير أصولاً بقيمة تبلغ 14.1 تريليون دولار.

وأشار التقرير أيضا إلى أن المستثمرين يستجيبون بشكل متزايد لاحتمالات التعطيل التي قد تفرضها القضايا الجيوسياسية على الأسواق. وأظهر أن ما يقرب من نصف المستثمرين (46 في المائة) قاموا بتعديل توزيعات محافظهم استجابة للحروب التجارية. وكان مستثمرو الجملة بشكل خاص الأكثر تأثراً بهذه المخاوف، حيث قام نحو ثلثيهم (65 في المائة) بتغيير توزيعاتهم الأوروبية والبريطانية متأثرين بخروج بريطانيا المرتقب من الاتحاد الأوروبي. وأشار نحو ثلث المستثمرين المؤسسيين (34 في المائة) إلى أنهم سيقومون بتعديل توزيعاتهم الأوروبية والبريطانية نتيجة خروج بريطانيا من الاتحاد الأوروبي. وعلاوة على ذلك، أصبحت توقعات المستثمرين للاقتصاد العالمي أقل تيقناً وأكثر وتبايناً، مع توقع أن يكون ارتفاع الدين العالمي السبب الأكبر للانكماش الاقتصادي المقبل.

- نهاية الدورة الاقتصادية

وفي ظل استمرار التوسع الاقتصادي الحالي لفترة تقارب العشر سنوات، وهي واحدة من أطول فترات التوسع على الإطلاق، يشعر بعض المستثمرين بالقلق إزاء طول هذه الفترة، وهم في حالة تأهب دائم للمحفزات التي قد تنهيها.

وتشير وجهة النظر الأكثر شيوعاً بين مستثمري الدخل الثابت على مستوى العالم (49 في المائة) إلى أن نهاية الدورة الحالية ستكون خلال ما بين سنة إلى سنتين، أي من أواخر عام 2019 إلى أواخر عام 2020. ومع ذلك، فإن أكثر من ربعهم (27 في المائة) يرون بأن نهايتها ستكون أقرب، وقد تحدث في غضون ستة أشهر إلى سنة واحدة.

وبالمقارنة بين مستثمري الجملة والمستثمرين المؤسسيين، فإن المشاركين في الاستطلاع من المستثمرين بالجملة كانوا أكثر تشاؤماً حول التوقعات قريبة المدى، حيث يتوقع 65 في المائة منهم أن تنتهي الدورة في غضون عامين.

وعلى المستوى الإقليمي، كشفت الدراسة أيضاً عن تباينات كبيرة في وجهات نظر مستثمري الدخل الثابت في جميع أنحاء العالم. فمن وجهة النظر المتعلقة بالدورة الاقتصادية، فإن المستثمرين في منطقة آسيا المحيط الهادي أكثر اقتناعاً بأن التوسع سيستمر لعام أو لعامين المقبلين، في حين أن المستثمرين في منطقة أوروبا والشرق الأوسط وأفريقيا كانوا أكثر تفاؤلاً بأن التوسع قد يستمر إلى ما بعد عام أو عامين. ومن ناحية أخرى، فإن مستثمري الدخل الثابت في أميركا الشمالية أقل تفاؤلاً، حيث يعتقد أكثر من نصفهم (52 في المائة) بأن التوسع سينتهي خلال عام.

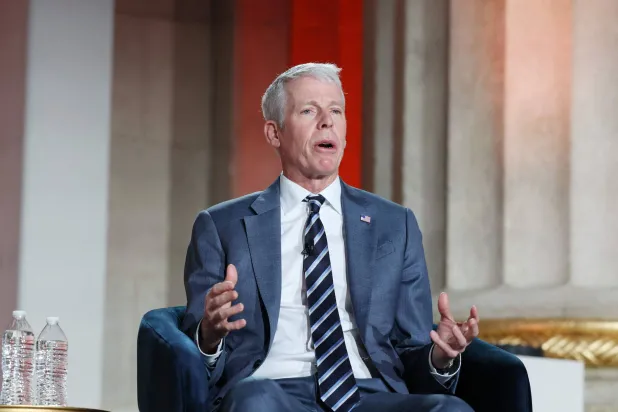

وفي هذا السياق، قال نك تولشارد، رئيس قسم الدخل الثابت لمنطقة لأوروبا والشرق الأوسط وأفريقيا في شركة إنفيسكو: «من المرجح أن تكون السياسة في الولايات المتحدة قد ساهمت في النظرة المتشائمة التي يعبر عنها مستثمرو الدخل الثابت في أميركا الشمالية. وقد ساهمت الخطابات حادة اللهجة لإدارة الرئيس الأميركي دونالد ترمب بخصوص التجارة مع الصين وأوروبا وكندا والمكسيك، بالإضافة إلى فرض رسوم جمركية، في التأثير بشكل كبير على مستويات التفاؤل. أما من منظور السياسة والأسواق، فإن التوقعات بأن مجلس الاحتياطي الفيدرالي ما زال مصمماً على إلغاء الدعم السياسي، والتكهنات باحتمالية انعكاس منحنى العائد، ستزيد من المخاوف».

- المحفزات المحتملة للركود المقبل

وعند سؤالهم عن مسببات الركود الاقتصادي المقبل، أبدى المشاركون قلقهم إزاء ارتفاع مستويات المديونية، لا سيما الدين الحكومي. وليس من المفاجئ التركيز على الديون في أعقاب انخفاض أسعار الفائدة القياسية لفترة طويلة. ويعتقد المستثمرون الذين شملهم الاستطلاع أن ارتفاع أسعار الفائدة سيكون له تأثير كبير على تكاليف الفائدة والمعدلات الافتراضية.

ورأى البعض من المشاركين في استطلاع الرأي أن مصادر تعطيل أخرى محتملة ستسبب أزمة في الأسواق الناشئة (الخطر الأكبر بالنسبة لـ15 في المائة من المستثمرين)، تليها فقاعة الديون في الصين (13 في المائة).

- التأثير على الدخل الثابت

ومع تزايد التوتر بشأن نهاية الدورة الاقتصادية، هناك بعض المخاوف بشأن احتمال حدوث تقلبات جوهرية في الأسواق، رغم أن المخاوف تميل قليلاً نحو أسواق الأسهم بدلاً من أسواق الدخل الثابت. ومع ذلك، فإن لدى المستثمرين وجهة نظر قوية بأن هوامش الائتمان سوف تتسع على مدار الأعوام الثلاثة القادمة (60 في المائة)، وأن منحنى العائد سيظل ثابتاً لفترة طويلة من الزمن (45 في المائة).

وفي مقابل ذلك، فإن لدى مستثمري الدخل الثابت مخاوف أقل بشأن زيادة التضخم (34 في المائة)، ويتوقع نحو ربعهم فقط (27 في المائة) انعكاس منحنى العائد في السنوات القليلة المقبلة.

- ازدياد التعرض في الصين

وتحقق توزيعات الدخل الثابت الصينية مكاسب مع سعي المستثمرين لتنجب آثار الحرب التجارية والقضايا الجيوسياسية لتحقيق العائدات وتنويع محافظهم. وينوي ثلث مستثمري الدخل الثابت (32 في المائة) على مستوى العالم زيادة توزيعاتهم للصين على مدار السنوات الثلاث المقبلة، لا سيما من أميركا الشمالية (58 في المائة). أما في الولايات المتحدة، فمن غير المرجح أن يحتفظ المستثمرون في الوقت الحالي بمنتجات دخل ثابت صينية في محافظهم، لكنهم قد يزيدون توزيعاتهم رغم التوترات التجارية المتزايدة. وهذا تحول مهم بالنسبة لدولة تميل إلى الاستثمار في أسواق السندات الخاصة بها (أي الولايات المتحدة الأميركية). وبالنسبة لنصف المستثمرين العالميين (51 في المائة)، يعد هذا قراراً استراتيجياً طويل الأجل يدعمه زيادة قوة الصين في مؤشرات الدخل الثابت الرئيسية المتوقعة في عام 2019 وما بعده.

ورغم تقلص علاوة العائد التي لطالما تمتعت بها السندات الحكومية الصينية بالمقارنة مع سندات الخزانة الأميركية، فقد ارتفع إجمالي الاستثمار الأجنبي في سوق الدخل الثابت الصيني بسرعة في عام 2018. وأصبحت الصين ثالث أكبر سوق سندات في العالم، إلا أنها تعاني منذ فترة طويلة من ضعف الحضور (أو الغياب التام) في محافظ الدخل الثابت لمستثمرين محترفين، رغم الاعتبارات الداعمة مثل التقييم النسبي، والعائد، وإجمالي العائدات المتوقعة.

ويُنظر إلى العوائق التي تحول دون الاستثمار في الدخل الثابت الصيني كانكماش يدفع المستثمرين إلى استغلال الفرص، على اعتبار أن العقبات الرئيسية تتمثل في مخاطر فئة الأصول، والتدخل الحكومي، والقيود المحتملة على تحركات رأس المال.

وأضاف نك تولشارد: «في الوقت الذي تحققت فيه إلى حد كبير النظرة الموحدة نسبياً لسيناريو «التطبيع الجديد» الذي برز العام الماضي، بات المستثمرون أقل يقيناً بسبب القائمة المتنامية للمخاطر المحتملة، سواء من منظور جيوسياسي أو من منظور الأسواق.