فرنسا ترفع المعاشات والمزايا الاجتماعيةhttps://aawsat.com/home/article/3771151/%D9%81%D8%B1%D9%86%D8%B3%D8%A7-%D8%AA%D8%B1%D9%81%D8%B9-%D8%A7%D9%84%D9%85%D8%B9%D8%A7%D8%B4%D8%A7%D8%AA-%D9%88%D8%A7%D9%84%D9%85%D8%B2%D8%A7%D9%8A%D8%A7-%D8%A7%D9%84%D8%A7%D8%AC%D8%AA%D9%85%D8%A7%D8%B9%D9%8A%D8%A9

صوتت الجمعية الوطنية الفرنسية لصالح زيادة المعاشات والمزايا الاجتماعية بنسبة 4 % لتخفيف آثار ارتفاع معدل التضخم، وفق وكالة الأنباء الالمانية. وسوف يؤثر هذا على العلاوات الأسرية والحد الأدنى للمزايا بالنسبة للفقراء، بالاضافة إلى من يعانون من إعاقات وبدلات الطلاب. وسوف يدخل إعادة التقييم، الذي تمت الموافقة عليه بأغلبية تقريبا في القراءة الأولى مساء أمس (الأربعاء)، حيز التنفيذ بأثر رجعي ابتداء من الأول من يوليو (تموز) 2022. وقد أنفقت فرنسا بالفعل 23 مليار يورو ( 4. 23 مليار دولار) منذ عام 2021 لتعزيز القدرة الشرائية، وذلك للحد من تكاليف الكهرباء والغاز للمستهلكين بصورة أساسية، وفقا لما قاله وزير الاقتصاد برونو لو مير.

تعتزم فرنسا إنهاء الحد الأقصى لأسعار الغاز للأسر، لكنها تريد الإبقاء على خطط الحد الأقصى لأسعار الكهرباء حتى بداية عام 2025.

وقال وزير الاقتصاد والمالية الفرنسي برونو لو مير لشبكة «إل سي آي» أمس، إنه نظراً لانخفاض أسعار الغاز إلى مستوى مقبول مرة أخرى، فإن السقف الذي تم طرحه في عام 2021 لحماية المستهلكين من ارتفاع الفواتير سيتم إلغاؤه هذا العام.

قالت وزارة العمل في فرنسا، إن الحد الأدنى للأجور سيرتفع 2.19 في المائة إلى 11.52 يورو (12.73 دولار) في الساعة في أول مايو (أيار)، وذلك في محاولة لمساعدة العمال على التأقلم مع التضخم.

ويعني هذا رفع الحد الأدنى للأجور شهرياً إلى 1747.20 يورو من 1709.28 يورو.

بدأ الحديث في فرنسا عن السماح للنساء بالتغيّب عن وظائفهنّ خلال الدورة الشهرية من دون الحسم من رواتبهنّ، إذ يتولّى نواب فرنسيون إعداد مشاريع قوانين تنص على منح إجازة الدورة الشهرية للنساء اللواتي يعانين من آلام خلال فترة الطمث، بعدما كانت إسبانيا تبنّت أخيراً قانوناً مماثلاً. وتمنح شركات فرنسية قليلة أصلاً إجازة الدورة الشهرية للعاملات فيها، إذ توفر شركة «لوي ديزاين» المتخصصة في تصنيع الأثاث إجازة مدفوعة للنساء اللواتي يتألّمن خلال الحيض.

قرّرت النقابات، اليوم الجمعة، تعليق التحرّكات الاحتجاجية ضدّ إصلاح نظام التقاعد في فرنسا في المصافي، عشية عطلة عيد الفصح الطويلة، حسبما أفادت وكالة الصحافة الفرنسية.

وغداة اليوم الحادي عشر للتحرّكات ضدّ الإصلاح المثير للجدل، بقيت مصفاة «توتال» في غونفرفيل لورشيه الواقعة في شرق فرنسا، التي تعدّ الأكبر في البلاد، وحدها مغلقة تماما.

وقرّر موظّفو غونفرفيل اليوم (الجمعة) في جمعية عامة، تمديد الإضراب إلى الثلاثاء و«لن تدخل أي مواد أو تخرج إلى ذلك الحين»، حسبما أكد دافيد غيمار مندوب الاتحاد النقابي (CGT) لوكالة الصحافة الفرنسية.

واليوم (الجمعة)، بعد شهر من التحرّكات المتتابعة، قرّرت نقابات مصفاة «توت

بينما شكل الخميس يوم التعبئة الحادي عشر احتجاجا على إصلاح نظام التقاعد الذي لا يلقى شعبية في فرنسا، مؤشرا لمعرفة ما إذا كانت الحركة التي اتسمت بالعنف مؤخرا وبتراجع في عدد المتظاهرين، تضعف أو بالعكس تزداد زخما بينما تصر كل من الحكومة والنقابات على مواقفها... كانت المشكلات المؤرقة تحاصر أعدادا متنامية من المواطنين، سواء في الطرقات أو حتى بالمنازل.

وأعلنت شركة النفط الفرنسية العملاقة «توتال إنيرجيز» تمديد العمل مؤقتا بسقف سعر البنزين في محطات الوقود التابعة لها بفرنسا، وهو 1.99 يورو لكل لتر حتى تنتهي أزمة نقص إمدادات الوقود الناجمة عن الإضرابات العمالية في البلاد.

«بترورابغ» تكسر حاجز الخسائر المتراكمة... وتقفز بأرباحها إلى 391 مليون دولار

مرافق تابعة لـ«بترورابغ» (صفحة الشركة على «إكس»)

أعلنت شركة «رابغ للتكرير والبتروكيماويات (بترورابغ)» تحولاً استراتيجياً في مركزها المالي، حيث نجحت في خفض خسائرها المتراكمة لتستقر عند 658.4 مليون دولار (2.469 مليار ريال)، ما يمثل 14.77 في المائة فقط من رأسمالها الجديد. وبهذه الخطوة، تخرج الشركة رسمياً من نطاق تطبيق تعليمات هيئة السوق المالية الخاصة بالشركات التي تبلغ خسائرها 20 في المائة فأكثر.

هيكلة رأس المال: الأداة الحاسمة

وجاء هذا الانخفاض الملحوظ نتيجة تفعيل قرار الجمعية العامة غير العادية المنعقدة في أواخر مارس (آذار) 2026، حيث أتمت الشركة عملية تخفيض رأسمالها من 5.86 مليار دولار (21.9 مليار ريال) إلى 4.45 مليار دولار (16.7 مليار ريال). وتمَّت هذه العملية عبر إطفاء خسائر بقيمة 1.4 مليار دولار (5.2 مليار ريال) من خلال شطب جزء من القيمة الاسمية لأسهم الفئة «أ».

أداء تشغيلي قوي... وأرباح قياسية

بالتوازي مع إعادة الهيكلة المالية، حقَّقت «بترورابغ» أداءً تشغيلياً لافتاً خلال الرُّبع المنتهي في 31 مارس 2026، حيث سجَّلت صافي ربح قدره 390.9 مليون دولار (1.466 مليار ريال). وعزت الشركة هذا النمو القوي إلى 3 عوامل رئيسية:

تحسن الأسواق: ارتفاع أسعار المنتجات المكررة عالمياً؛ مما انعكس إيجاباً على هوامش الربح.

التحرُّر من عبء الديون: انخفاض تكاليف التمويل بفضل السداد المبكر لقروض طويلة الأجل، والالتزام بجدولة المديونية، تزامناً مع بيئة أسعار فائدة منخفضة.

الخروج من «نطاق الرصد»

وأكدت الشركة، في بيانها، أنَّ المركز المالي الجديد، المدعوم بتقرير مراجع الحسابات الخارجي، يعفيها من المتطلبات النظامية الصارمة التي تفرضها المادة 132 من نظام الشركات على المنشآت ذات الخسائر المرتفعة. ويمثل هذا الإعلان نقطة تحول جوهرية للمستثمرين، حيث يعكس قدرة الشركة على استعادة توازنها المالي والتشغيلي في آن واحد، مستفيدةً من تحسُّن ظروف قطاع الطاقة العالمي، وكفاءة إدارتها الداخلية للموارد والديون.

«رؤية 2030»: حكاية التحول من الإدارة التقليدية إلى الريادة الرقمية العالميةhttps://aawsat.com/%D8%A7%D9%84%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF/5266544-%D8%B1%D8%A4%D9%8A%D8%A9-2030-%D8%AD%D9%83%D8%A7%D9%8A%D8%A9-%D8%A7%D9%84%D8%AA%D8%AD%D9%88%D9%84-%D9%85%D9%86-%D8%A7%D9%84%D8%A5%D8%AF%D8%A7%D8%B1%D8%A9-%D8%A7%D9%84%D8%AA%D9%82%D9%84%D9%8A%D8%AF%D9%8A%D8%A9-%D8%A5%D9%84%D9%89-%D8%A7%D9%84%D8%B1%D9%8A%D8%A7%D8%AF%D8%A9-%D8%A7%D9%84%D8%B1%D9%82%D9%85%D9%8A%D8%A9-%D8%A7%D9%84%D8%B9%D8%A7%D9%84%D9%85%D9%8A%D8%A9

«رؤية 2030»: حكاية التحول من الإدارة التقليدية إلى الريادة الرقمية العالمية

انطلقت السعودية في مسار التحوُّل الرقمي والاقتصاد المعرفي ضمن «رؤية 2030»، مستندةً إلى بنية تحتية رقمية مُتقدِّمة وبناء معرفي تراكم عبر سنوات طويلة، ما عزَّز قدرتها على المنافسة في اقتصادات المستقبل. وقد جاء هذا التحوُّل مدفوعاً بطموح وطني يستهدف تنويع الاقتصاد، وخلق فرص عمل جديدة، وتمكين الشباب، عبر بناء منظومة متكاملة تدعم الابتكار والبحث والتقنية.

حكومة بلا ورق

وفي إطار هذا التحوُّل، تبنَّت المملكة سياسة «حكومة بلا ورق»، التي هدفت إلى تسهيل وصول المستفيدين إلى الخدمات الحكومية من خلال منصات رقمية مُوحَّدة تغطي مختلف القطاعات مثل العدل، والصحة، والسياحة، والاستثمار، والإسكان، والخدمات اللوجستية، والعقار وغيرها. وأسهم هذا التوجه في تقليص زمن الإجراءات وتبسيطها، وتمكين المستفيدين من إنجاز معاملاتهم دون الحاجة للحضور الشخصي، سواء أكانوا مواطنين، أم مقيمين، أم مستثمرين، أم زواراً، وفق ما جاء في التقرير السنوي لـ«رؤية 2030» لعام 2025.

عرض تطبيق «بيم» الحكومي في «ملتقى الحكومة الرقمية» (الحكومة الرقمية)

برنامج «الحكومة الشاملة»

كما أطلقت هيئة الحكومة الرقمية في عام 2022 برنامج «الحكومة الشاملة»، الذي جاء بهدف تسريع التحوُّل الرقمي ورفع مستوى التكامل بين الجهات الحكومية، وتقديم تجربة رقمية متكاملة تُبسّط رحلة المستفيد وترفع كفاءة استخدام الموارد الحكومية في الفضاء الرقمي.

وقد انعكس ذلك على عدد من النجاحات النوعية، من أبرزها منصة «بلدي» التي أسهمت في إغلاق 37 منصة حكومية بنسبة إنجاز تجاوزت 80 في المائة، إضافة إلى منصة «لوجستي» التي تُقدِّم أكثر من 200 خدمة، ومنصة «صحتي» التي تخدم أكثر من 30 مليون مستفيد.

مركز عالمي للذكاء الاصطناعي

وفي مجال الذكاء الاصطناعي، رسَّخت المملكة مكانتها مركزاً عالمياً متقدماً، مستفيدةً من توفر الطاقة والبنية التحتية الرقمية ومراكز البيانات، ما جعلها وجهةً جاذبةً لتقنيات الذكاء الاصطناعي.

وقد تمَّ إطلاق شركة «هيوماين» بوصفه مشروعاً وطنياً متكاملاً يهدف إلى توطين تقنيات الذكاء الاصطناعي، وتطوير نماذج لغوية كبيرة تدعم المحتوى العربي، إلى جانب تشغيل تطبيقات متقدمة في مراكز البيانات؛ ومنها تقنيات الذكاء الاصطناعي في الدمام.

كما يجري الاستثمار في بناء القدرات البشرية عبر إدخال الذكاء الاصطناعي في المناهج التعليمية، وإطلاق برامج تدريبية تستهدف الطلاب والمواهب الوطنية، بما يعزِّز جاهزية الأجيال القادمة.

يقف زوار عند جناح شركة الذكاء الاصطناعي السعودية «هيوماين» خلال «مؤتمر مبادرة مستقبل الاستثمار» في الرياض (أ.ف.ب)

شركة هيوماين

وكان قد تمَّ إطلاق «هيوماين» في عام 2025 وهي تعمل على تطوير حلول ذكاء اصطناعي متقدمة تشمل مساعداً عربياً ذكياً، ونماذج لغوية رائدة، ونظام تشغيل يعمل بالذكاء الاصطناعي بالكامل، إضافة إلى أجهزة وتقنيات مُطوَّرة داخل المملكة، تخدم مئات الآلاف من المستخدمين، حيث يتجاوز عدد المستخدمين النشطين 300 ألف مستخدم، وتمتد خدماتها إلى 5 أسواق مختلفة، مع دعم أكثر من 150 تطبيقاً وخدمة رقمية.

تحول القطاع العدلي الرقمي

وفي القطاع العدلي، شهدت الخدمات الرقمية نقلةً نوعيةً عبر تقديم أكثر من 160 خدمة إلكترونية وفَّرت نحو 90 مليون ورقة سنوياً، وأسهمت في الاستغناء عن 65 مليون زيارة، إلى جانب رقمنة أكثر من 200 مليون وثيقة عقارية، وتطبيق التقاضي الإلكتروني الذي أدى إلى خفض عُمر القضايا بنسبة 79 في المائة، مع إطلاق «المحكمة الافتراضية» و«كتابة العدل الافتراضية».

وزير العدل الدكتور وليد الصمعاني خلال كلمته في الجلسة الوزارية بـ«ملتقى الحكومة الرقمية» (واس)

ويستند هذا التطوُّر إلى بنية تحتية رقمية متقدمة وفضاء رقمي آمن وموثوق؛ ما جعل المملكة تتجه نحو مرحلة أكثر تقدماً تتجاوز تقديم الخدمات إلى تحسين تجربة المستخدم وإزالة التعقيد منها.

الاقتصاد الرقمي والمعرفي

وعلى صعيد الاقتصاد الرقمي والمعرفي، رسَّخت المملكة مكانتها بوصفها أحد الاقتصادات الصاعدة بقوة في اقتصادات المستقبل، من خلال تطوير منظومة تشريعية ومؤسسية متكاملة، شملت تأسيس الهيئة السعودية للملكية الفكرية، وهيئة تنمية البحث والتطوير والابتكار، ووكالة الفضاء السعودية، إلى جانب إعادة تنظيم هيئة الاتصالات والفضاء والتقنية، وإنشاء البرنامج الوطني لتنمية تقنية المعلومات، وتعزيز دور مراكز البحث والابتكار؛ مثل جامعة الملك عبد الله للعلوم والتقنية (كاوست)، ومدينة الملك عبد العزيز للعلوم والتقنية (كاكست).

الأمن الرقمي

كما أُنشئ إطار وطني لتعزيز أمن الفضاء الرقمي بوصفه جزءاً من الأمن الوطني، بما يسهم في دعم الاستقرار الاقتصادي والاجتماعي، وتمكين الشركات التقنية، وتعزيز نمو الخدمات الرقمية. وقد جاء ذلك مدعوماً بتأسيس الهيئة السعودية للبيانات والذكاء الاصطناعي (سدايا)، والهيئة الوطنية للأمن السيبراني، إلى جانب مبادرات دولية مثل مبادرة حماية الطفل في الفضاء السيبراني؛ ما أسهم في تعزيز ريادة المملكة عالمياً في مجالات التقنية والذكاء الاصطناعي والأمن السيبراني.

جناح «سدايا» في معرض «ليب» (واس)

سوق الاقتصاد الرقمي

وتُظهر المؤشرات الاقتصادية حجم هذا التحوُّل، إذ بلغ حجم سوق الاقتصاد الرقمي في المملكة 745.98 مليار ريال (198.9 مليار دولار)، بينما وصل حجم سوق الاتصالات وتقنية المعلومات إلى 199 مليار ريال، كما برزت شركات تقنية سعودية عدة لتصبح شركات مليارية، من بينها «نون»، و«برق»، و«جاهز»، و«نايس ون»، و«تمارا»، و«نينجا»، و«تابي»، في دلالة على نمو القطاع الرقمي وتسارع نضجه.

مراكز ريادية في المؤشرات العالمية

تعكس المؤشرات الدولية المُتقدِّمة المكانة التي حقَّقتها المملكة في المجال الرقمي والتقني، حيث جاءت الأولى عالمياً في مؤشر تنمية الاتصالات والتقنية، والأولى عالمياً في مؤشر الأمن السيبراني للعام الثاني على التوالي وفقاً لتقرير التنافسية العالمية، كما تصدَّرت عالمياً في تمكين المرأة في مجال الذكاء الاصطناعي بحسب مؤشر «ستانفورد».

امرأة تقف أمام شاشة معلومات في معرض «ليب» (واس)

وحلَّت السعودية الأولى عالمياً في مؤشر الجاهزية الرقمية 2025، الصادر عن الاتحاد الدولي للاتصالات.

وعلى المستوى الإقليمي، جاءت المملكة في المرتبة الأولى في مؤشر سلامة الذكاء الاصطناعي مع تحقيقها المركز الـ11 عالمياً، كما تصدَّرت إقليمياً في الحاسوب العملاق «شاهين 3» محتلة المرتبة الـ18 عالمياً.

وحلَّت المملكة الأولى إقليمياً في جاهزية الحكومات للذكاء الاصطناعي، وفق تقرير «أوكسفورد إنسايتس».

وعلى صعيد المؤشرات العالمية، حقَّقت المملكة المرتبة الثانية عالمياً في مؤشر نضج الحكومة الرقمية، والثالثة عالمياً في نسبة نمو وظائف الذكاء الاصطناعي، وكذلك الثالثة عالمياً في عدد نماذج الذكاء الاصطناعي الرائدة، وفقاً لمؤشر ستانفورد، إلى جانب كونها ضمن 7 دول عالمياً نشرت نماذج ذكاء اصطناعي رائدة.

كما جاءت في المرتبة الثانية بين دول مجموعة العشرين في مؤشر تطور تنظيمات قطاع الاتصالات والتقنية، والسادسة عالمياً في مؤشر تطور الحكومة الإلكترونية، في حين حلَّت في المرتبة الـ20 عالمياً في مؤشر البنية التحتية للجودة للتنمية المستدامة.

«السيادي» السعودي حجر الزاوية في بناء اقتصاد مستدام تحت مظلة «رؤية 2030»https://aawsat.com/%D8%A7%D9%84%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF/5266538-%D8%A7%D9%84%D8%B3%D9%8A%D8%A7%D8%AF%D9%8A-%D8%A7%D9%84%D8%B3%D8%B9%D9%88%D8%AF%D9%8A-%D8%AD%D8%AC%D8%B1-%D8%A7%D9%84%D8%B2%D8%A7%D9%88%D9%8A%D8%A9-%D9%81%D9%8A-%D8%A8%D9%86%D8%A7%D8%A1-%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF-%D9%85%D8%B3%D8%AA%D8%AF%D8%A7%D9%85-%D8%AA%D8%AD%D8%AA-%D9%85%D8%B8%D9%84%D8%A9-%D8%B1%D8%A4%D9%8A%D8%A9-2030

«السيادي» السعودي حجر الزاوية في بناء اقتصاد مستدام تحت مظلة «رؤية 2030»

برج «صندوق الاستثمارات العامة» في «مركز الملك عبد الله المالي» بالعاصمة السعودية الرياض (كافد)

بخطى واثقة ورؤية استباقية، يقود صندوق الاستثمارات العامة رحلة التنويع الاقتصادي الكبرى، ليكون صانعاً للفرص ومعيداً لرسم خريطة الاستثمار الوطني. ومن خلال استراتيجيته الطموحة التي دخلت مرحلتها الثالثة عام 2026، نجح الصندوق في تأسيس منظومة متكاملة من الشركات والمشاريع الكبرى التي تمثل حجر الزاوية في بناء اقتصاد مستدام. ولا يستهدف العمل الحالي النمو المالي فحسب، بل يسعى لتمكين القطاع الخاص وفتح آفاق غير مسبوقة للصناعات المتقدمة والبنية التحتية المتطورة.

الجذور والتحول التاريخي

منذ تأسيسه عام 1971، رسَّخ الصندوق مكانته كأحد أبرز المحركات الاستراتيجية في مسيرة التحول الاقتصادي في السعودية، عبر دعم التنمية الوطنية وتمويل المشروعات الكبرى وتأسيس شركات وطنية أسهمت في بناء قاعدة اقتصادية ممتدة لعقود.

ومع انطلاق «رؤية 2030»، انتقل دور الصندوق من كيان تمويلي تقليدي إلى ذراع استثماري يقود التنويع الاقتصادي، ويعزز نمو القطاعات غير النفطية، ويعيد تشكيل خريطة الاستثمار من خلال شراكات محلية ودولية نوعية، جعلت منه أحد أهم أدوات المملكة في استقطاب الفرص وترسيخ حضورها الاقتصادي على المستوى العالمي.

مراحل التحوُّل الاستراتيجي

جاء عمل الصندوق في إطار «رؤية 2030» عبر ثلاث مراحل متتابعة اتسمت بالتكامل والتطور. امتدت المرحلة الأولى حتى عام 2020، وركزت على إعادة الهيكلة المؤسسية، وإدراج الصندوق ضمن برامج تحقيق الرؤية، إلى جانب إطلاق استراتيجية طموحة استهدفت تطوير عشرة قطاعات استراتيجية، مع تحديث الأطر التنظيمية لتعزيز كفاءة الاستثمار.

أما المرحلة الثانية، الممتدة بين عامي 2021 و2025، فقد شهدت توسعاً كبيراً في نطاق عمل الصندوق، حيث استهدف الاستثمار في 13 قطاعاً استراتيجياً، مع تسريع تنفيذ المشروعات الكبرى. وخلال هذه المرحلة برزت مشروعات نوعية مثل الدرعية، ووجهة البحر الأحمر، والقدية، التي أسهمت في تعزيز مكانة المملكة كوجهة عالمية للسياحة والاستثمار.

ومع دخول المرحلة الثالثة عام 2026، أعاد الصندوق تركيز استراتيجيته لتشمل ست قطاعات رئيسية، تشمل السياحة والسفر والترفيه، والتطوير العمراني والتنمية الحضرية، والصناعات المتقدمة والابتكار، والصناعة والخدمات اللوجستية، والبنية التحتية للطاقة النظيفة والمتجددة والمياه، ونيوم.

مع تعزيز دور القطاع الخاص في تشغيل المشروعات الكبرى والاستفادة من الفرص الاستثمارية المتنامية، بما يعكس انتقالاً نحو نموذج اقتصادي أكثر نضجاً واستدامة.

نتائج اقتصادية ملموسة

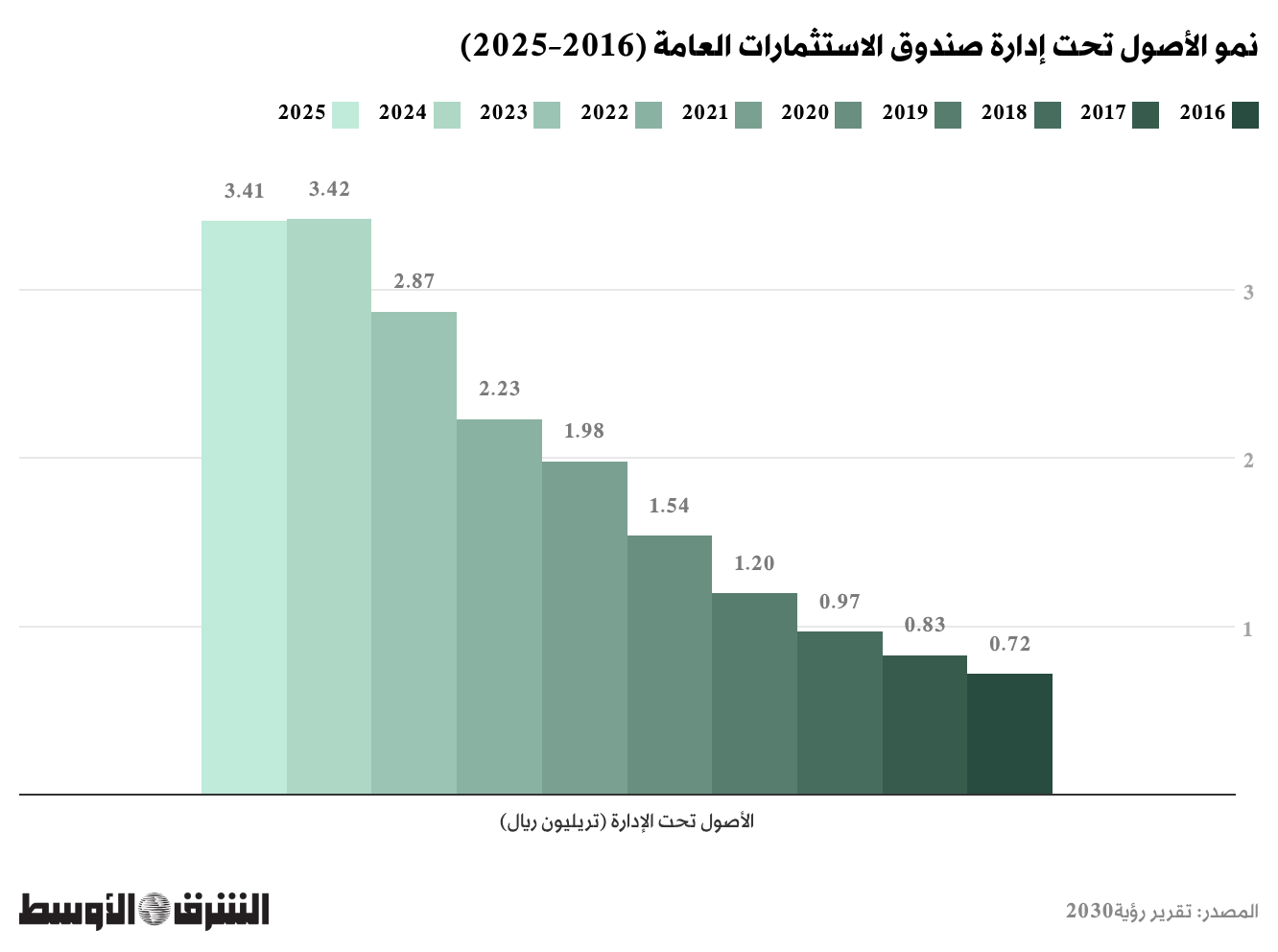

أسفرت هذه المراحل عن نتائج اقتصادية بارزة، حيث تضاعف حجم الأصول تحت إدارة الصندوق بشكل كبير ليصل إلى 3.41 تريليون ريال (909.3 مليار دولار) في 2025، وارتفع الناتج المحلي غير النفطي إلى مستويات تاريخية، بلغت مساهمة الصندوق فيه نحو 10 في المائة. كما أسهم في توفير أكثر من مليون فرصة عمل مباشرة وغير مباشرة منذ عام 2018، إلى جانب تمكين القطاع الخاص من المشاركة في مشروعات استراتيجية متنوعة.

مبادرة مستقبل الاستثمار

عزَّز صندوق الاستثمارات العامة حضوره على الساحة الدولية من خلال بناء شراكات استراتيجية واستقطاب رؤوس الأموال العالمية. كما أصبحت مبادرة مستقبل الاستثمار، التي أطلقها الصندوق، منصة دولية سنوية تجمع قادة الاقتصاد والمستثمرين والخبراء لمناقشة مستقبل الاستثمار والتحديات العالمية، مما جعلها أحد أبرز الأحداث الاقتصادية على مستوى العالم.

وقد ساهم هذا الحضور في ترسيخ مكانة المملكة كمركز مؤثِّر في الاقتصاد العالمي، إضافة إلى تعزيز قيمة العلامة التجارية للصندوق، التي أصبحت من بين الأسرع نمواً بين صناديق الثروة السيادية عالمياً، بفضل أدائه الاستثماري وتبنيه معايير الحوكمة والاستدامة.

افتتاح منتدى مبادرة مستقبل الاستثمار (واس)

تمكين القطاع الخاص

أولى الصندوق اهتماماً كبيراً بتمكين القطاع الخاص، حيث عمل على خلق فرص استثمارية واسعة للشركات المحلية، بما في ذلك المنشآت الصغيرة والمتوسطة، من خلال رفع نسبة المحتوى المحلي وتوسيع الشراكات الاقتصادية. وأسهم ذلك في رفع مساهمة القطاع الخاص في الاقتصاد إلى نحو 51 في المائة.

كما أطلق الصندوق مبادرات داعمة مثل منتدى القطاع الخاص، ومنصة القطاع الخاص، وبرامج تدريب وتأهيل مثل برنامج «مساهمة» ومسرعة الأعمال الصناعية وبرنامج «عزم»، مما ساعد في بناء بيئة أعمال أكثر تنافسية واستدامة.

حضور في إحدى جلسات منتدى صندوق الاستثمارات العامة مع القطاع الخاص (الصندوق)

الاستدامة والاقتصاد الأخضر

اتجه الصندوق إلى تعزيز الاستدامة كجزء من استراتيجيته الاستثمارية، ليصبح من أوائل صناديق الثروة السيادية في إصدار السندات الخضراء. وبدأ هذا المسار منذ عام 2022 بإصدار أول سند أخضر، تبعه إصدار ثانٍ في 2023، ثم إصدار جديد في 2025.

وقد بلغت حصيلة هذه الإصدارات نحو 9 مليارات دولار، وُجِّهت إلى 91 مشروعاً بيئياً في مجالات الطاقة المتجددة، وكفاءة الطاقة، والمباني الخضراء، وإدارة المياه، بما يسهم في خفض الانبعاثات بنحو 10.1 مليون طن من ثاني أكسيد الكربون، دعماً لهدف الحياد الصفري.

البيئة الاستثمارية

شهدت البيئة الاستثمارية في المملكة تحوُّلاً جذرياً مع «رؤية 2030»، من خلال إصلاحات تنظيمية وتشريعية شملت نظام الاستثمار الجديد، ونظام الإفلاس، وبرنامج «تيسير»، وإنشاء المركز الوطني للتنافسية وهيئة المنشآت الصغيرة والمتوسطة.

وقد أسهم ذلك في تعزيز جاذبية المملكة الاستثمارية، وارتفاع قيمة الاستثمارات غير النفطية إلى نحو 797 مليار ريال (212.5 مليار دولار)، وزيادة مساهمة الاستثمار في الاقتصاد من 22 في المائة إلى 30 في المائة. كما ارتفعت مساهمة القطاع الخاص في إجمالي الاستثمارات إلى 76 في المائة، ليصبح المحرك الأكبر للنمو الاقتصادي.

يواصل صندوق الاستثمارات العامة أداء دوره كمحرك رئيسي لإعادة تشكيل الاقتصاد السعودي، عبر قيادة التحوُّل نحو التنويع والاستدامة، وتعزيز مكانة المملكة كوجهة استثمارية عالمية قادرة على المنافسة والتأثير في الاقتصاد الدولي.