إبان أزمة مالية طاحنة ضربت الأسواق العالمية في أواخر 2008، لجأ الفيدرالي الأميركي إلى سياسات «التيسير الكمي» بهدف تحفيز الاقتصاد العالمي المنهار من خلال ضخ تريليونات الدولارات في الأسواق العالمية.

وعلى مدار السنوات الـ6 الماضية، كانت الأسواق الناشئة هي الرابح الأكبر من خلال تدفقات نقدية هائلة أنعشت الاقتصاد، ودفعت عجلة النمو في تلك البلدان إلى الأمام.

وفي خضم نمو هائل وتهافت نحو الاستثمار في تلك الأسواق، بدأ الفيدرالي الأميركي في تقليص برنامجه للتيسير الكمي منذ مطلع العام الحالي، لتبدأ موجة من الاضطرابات في الأسواق الناشئة مع نزوح التدفقات النقدية الهائلة التي اكتسبتها على مدى أكثر من نصف عقد من الزمان.

وقال محللون لـ«الشرق الأوسط» إن وتيرة خروج الأموال من الأسواق الناشئة يتوقع أن تكتسب زخما في الربع الرابع من العام الحالي وحتى منتصف العام المقبل، مع توقعات بإقدام البنوك المركزية لتلك البلدان على رفع أسعار الفائدة والدفاع باستماتة عن عملاتها في مواجهة الدولار.

وأنهى الفيدرالي الأميركي برنامجه للتيسير الكمي في مطلع نوفمبر (تشرين الثاني) الحالي مع ظهور علامات على تعافي الاقتصادي الأميركي وتراجع معدلات البطالة في أكبر اقتصاد بالعالم.

وبدأ برنامج التيسير الكمي في نوفمبر من عام 2008 في أعقاب الأزمة المالية العالمية، حيث قرر الفيدرالي الأميركي القيام بشراء الأوراق المالية من أجل خلق أموال جديدة تساعد اقتصاده على التعافي، ومع تطبيق هذا البرنامج ارتفعت قيمة الأصول التي يمتلكها بـ3.7 تريليون دولار.

ونما الاقتصاد الأميركي بمعدل سنوي بلغ نحو 3.5 في المائة بالربع الثالث من العام الحالي، متجاوزا توقعات بنمو قدره 3 في المائة فقط. فيما انخفضت معدلات البطالة في الولايات المتحدة بشكل كبير من ذروة بلغت 10 في المائة في أكتوبر (تشرين الأول) 2009 إلى 5.9 في المائة في سبتمبر (أيلول) 2014، وهو أدنى مستوى منذ أغسطس (آب) 2008.

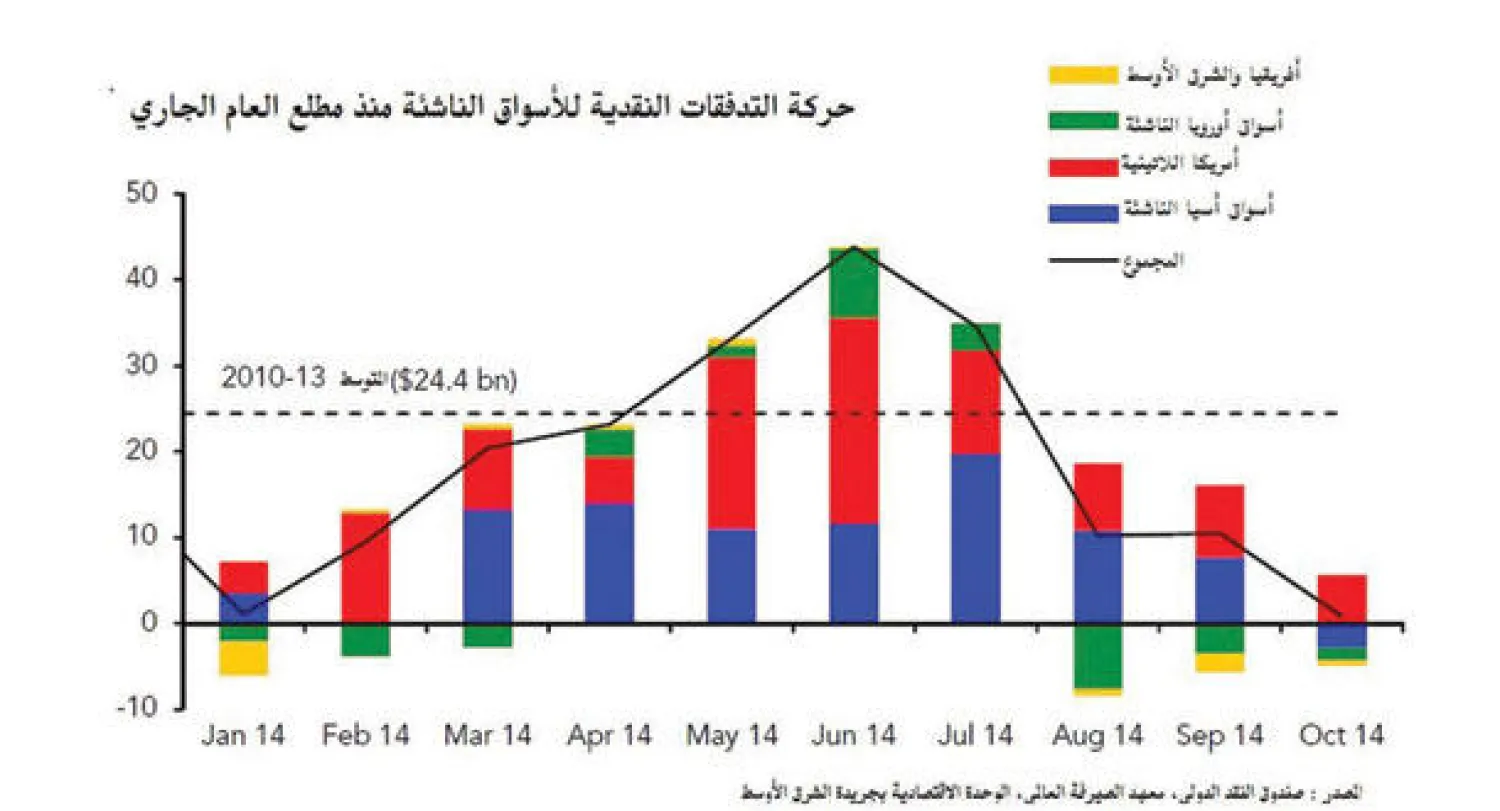

وعلى مدار العام، شهدت تلك الأسواق تقلبات كبيرة في حركة التدفقات النقدية منها وإليها، حيث تظهر حسابات لـ«الشرق الأوسط» مستقاة من موقع صندوق النقد الدولي ومعهد التمويل العالمي، وصول صافي التدفقات النقدية إلى تلك الأسواق إلى أقل معدلاتها منذ مطلع العام الحالي لتقف عند نحو مليار دولار فقط في أكتوبر الماضي، حيث نزحت التدفقات النقدية لتلك الأسواق بواقع 9 مليارات دولار من أسواق الأسهم، فيما تدفقت 10 مليارات دولار إلى أسواق السندات.

وقال فريد هاونغ، خبير الأسواق الناشئة لدى «دويتشه بنك»، لـ«الشرق الأوسط»: «لطالما استفادت الأسواق الناشئة من الأموال الرخيصة التي ضخها الفيدرالي الأميركي على مدى سنوات، وظهر ذلك جليا في معدلات نمو مرتفعة وإنفاق حكومي سخي في البعض من تلك البلدان».

وتظهر بيانات وحسابات لـ«الشرق الأوسط» استقتها من «تريدينغ إيكونوميكس» لنحو 17 دولة في فئة الأسواق الناشئة بلوغ نمو متوسط الناتج المحلي الإجمالي في تلك البلدان نحو 4.5 في المائة منذ أواخر 2009 في أعقاب إطلاق حزمة التحفيز من قبل الفيدرالي الأميركي.

وتتوقع «كابيتال إيكونوميكس لندن» معدل نمو كلي في الأسواق الناشئة عند 4.3 في المائة في يوليو (تموز) ، منخفضا من 4.5 في المائة في يونيو (حزيران) ، مع تباطؤ وتيرة النمو إلى 4.2 في المائة في أغسطس.

يضيف هاونغ: «بدأ التأثر يظهر بوضح على اقتصادات تلك البلدان في أعقاب بدء الفيدرالي الأميركي سحب برنامجه للتيسير الكمي منذ مطلع العام الحالي، حيث تباطأت وتيرة نمو الصادرات في تلك البلدان، وتراجع الإنفاق الاستهلاكي مع تقلبات في حجم الأموال الساخنة التي تدخل أو تخرج منها».

وبدت وتيرة النمو في الأسواق الناشئة، التي تمثل نحو 50 في المائة من إجمالي الناتج المحلي الإجمالي العالمي، متقلبة منذ مطلع العام الحالي، حيث تشير الأرقام التي اطلعت عليها «الشرق الأوسط» إلى تراجع في الصادرات لبعض البلدان بالربع الثاني من العام الحالي إلى أدنى مستوى لها منذ أواخر عام 2009.

وعلى مدار الأعوام الـ6 الماضية، حققت الاقتصادات الناشئة معدلات نمو أسرع بكثير مما حققته الولايات المتحدة الأميركية، حيث ارتفعت أسعار الأسهم فيها بمتوسط بلغ نحو 46 في المائة سنويا، وفقا للأرقام المستقاة من موقع صندوق النقد الدولي.

ويتابع هاونغ أن «الخطوة المقبلة للفيدرالي الأميركي هي رفع أسعار الفائدة.. سيتسبب هذا في مزيد من الاضطرابات بالأسواق الناشئة التي طالما استفادت من البيئة الصفرية لأسعار الفائدة في الدول الكبرى».

وأدت أسعار الفائدة المتدنية التي قاربت الصفر في الأسواق المتقدمة إلى دفع رؤوس الأموال باتجاه الأسواق الناشئة ذات العوائد المرتفعة.

ومنذ إعلان الفيدرالي الأميركي في مايو (أيار) 2013 عن خفض تدريجي في برنامجه لشراء الأصول، يتبعه رفع لأسعار الفائدة في النصف الأول من العام المقبل، عانت الأسواق الناشئة من جولات متوالية لهروب رؤوس الأموال مع ارتفاع العائدات في الأسواق المتقدمة، وهو ما قاد إلى إضعاف عملات الأسواق الناشئة، وهبوط أسعار الأسهم والسندات فيها. ووفقا لصندوق النقد الدولي، تشمل الاقتصاديات الناشئة التي تعرضت لأسوأ انخفاض في أسعار عملاتها: الأرجنتين، وإندونيسيا، وجنوب أفريقيا، وتركيا، وأوكرانيا.

وتحركت البنوك المركزية في تلك البلدان بالفعل للدفاع عن عملاتها، فقد اضطر البنك المركزي الأرجنتيني لرفع أسعار الفائدة بدرجة عالية بلغت 17 نقطة مئوية منذ مايو 2013 مع تبخّر احتياطياته من النقد الأجنبي، وفي إندونيسيا تم رفع أسعار الفائدة 150 نقطة أساس، وفي تركيا تم رفع أسعار إعادة الشراء بمقدار 450 نقطة أساس.

واتبع البنك المركزي في جنوب أفريقيا سياسة تستهدف التضخم، وتم رفع سعر الفائدة الرسمي بمقدار 50 نقطة أساس فقط حتى الآن.

وانتقالا إلى أسواق المال في تلك البلدان، تظهر حسابات لـ«الشرق الأوسط» انخفاض مؤشر «مورغان ستانلي للأسواق الناشئة» بنسبة بلغت نحو 12 في المائة منذ مطلع سبتمبر الماضي، مع تسارع وتيرة الهبوط في سبتمبر حيث بلغت فيها نحو 7.5 في المائة وهبوط بنسبة بلغت 1.8 في المائة خلال أكتوبر.

ووفقا للأرقام المستقاة من معهد التمويل العالمي، فقد بلغ متوسط خروج الأموال من تلك الأسواق الناشئة في أكتوبر الماضي نحو 6.2 مليار دولار.

وقالت جي بيتر، محللة أسواق المال لدى «كريدي سويس»: «معاناة أسواق المال في تلك البلدان لم تظهر بعد، فتأثير تلك الأموال ربما يمتد لسنتين على الأقل، وقد نشهد في تلك الفترة تقلبات شديدة في تلك الأسواق بعد قرار رفع أسعار الفائدة من قبل الفيدرالي الأميركي، حينها قد تزداد الأمور سواء مع توجه المستثمرين نحو الاستثمار في الأسواق المتقدمة».

ويتوقع بنك «كريدي سويس» أن أول رفع لمعدلات الفائدة من قبل الفيدرالي الأميركي سيحدث في يونيو المقبل 2015. وتتابع بيتر: «تتبقى الإشارة هنا إلى تفاوت التأثير من بلد إلى آخر، فمع قوة العملة الأميركية ستجد بعض الرابحين وبعض الخاسرين.. ولكن الأسواق الناشئة ككتلة موحدة ستظل متأثرة سلبيا بنزوح تلك الأموال منها».

وبالانتقال إلى أسواق الشرق الأوسط ومنطقة الخليج، يرى صندوق النقد الدولي أن أسواق المنطقة أكثر تحصينا من نظيراتها في الأسواق الناشئة، حيث قدر الصندوق أخيرا أن التدفقات الخارجية التراكمية للمحافظ منذ مايو 2013 كانت أقل من 0.1 في المائة من الناتج المحلي الإجمالي في دول مجلس التعاون الخليجي، وهي أقل بكثير مقارنة ببقية الأسواق الناشئة، التي تم تقدير التدفقات الخارجية التراكمية للمحافظ فيها بنحو 0.35 في المائة من الناتج المحلي الإجمالي.

وأرجع البنك في آخر تقرير له عدم تأثر بلدان الخليج بإلغاء سياسات التيسير الكمي إلى أن أسواق المنطقة أقل انفتاحا من اقتصادات الأسواق الناشئة الأخرى، وبالتالي فهي أقل عرضة لتقلبات ثقة المستثمرين، وكذلك الوضع الخارجي القوي للمنطقة، وفوائض الحساب الحالي الضخمة قد جعلت المستثمرين ينظرون إليها بقدر أكبر من الإيجابية مقارنة بغيرها من الأسواق الناشئة.

* الوحدة الاقتصادية

لـ«الشرق الأوسط»

انتهاء عصر «الأموال الرخيصة» يؤجج المخاوف بشأن الأسواق الناشئة

صافي التدفقات النقدية بلغ أقل معدل في أكتوبر

انتهاء عصر «الأموال الرخيصة» يؤجج المخاوف بشأن الأسواق الناشئة

لم تشترك بعد

انشئ حساباً خاصاً بك لتحصل على أخبار مخصصة لك ولتتمتع بخاصية حفظ المقالات وتتلقى نشراتنا البريدية المتنوعة