بينما اختتمت «أرامكو السعودية» عام 2025 بسجل مالي قوي تمثل في صافي دخل معدل بقيمة 104.7 مليار دولار وتوزيعات نقدية وصلت إلى 85.45 مليار دولار مدعومة بقرار لتوزيعات قيمتها 21.89 مليار دولار للربع الرابع وتدفقات نقدية حرة بقيمة 85.4 مليار دولار، تجد الشركة نفسها اليوم أمام تحدٍ جيوسياسي يتطلب أقصى درجات المرونة التشغيلية في ظل تعطل حركة الملاحة في مضيق هرمز. وما حققته «أرامكو» في الأيام الماضية في ظل تعطل المضيق في ظل الحرب الأميركية الإسرائيلية على إيران، يعكس متانة مركزها المالي، وهي المتانة إياها التي تدعم اليوم قدرتها على إدارة أصولها والتعامل مع تداعيات الأزمة الحالية.

الرئيس التنفيذي لشركة «أرامكو» أرامكو، المهندس أمين الناصر، الذي شدد على أن استئناف الشحن في مضيق هرمز «هو أمر حيوي لا غنى عنه»، أكد في الوقت نفسه أن «أرامكو» بما تمتلكه من بنية تحتية استراتيجية متجذرة تتعامل مع الأزمة من خلال منظومة طوارئ متكاملة من أجل ضمان استمرار تدفق الإمدادات لعملائها . فقد سارعت إلى تفعيل خط أنابيبها الاستراتيجي الممتد من الشرق إلى الغرب، مع توقع الوصول إلى ذروة التشغيل خلال اليومين المقبلين مع وصول ناقلات النفط إلى محطات التحميل في البحر الأحمر.

تعكس نتائجنا لعام 2025م كفاءة إدارة رأس المال، إلى جانب تعزيز قدرات إنتاج النفط والغاز، مع تحقيق قيمة تقنية من الذكاء الاصطناعي والحلول الرقمية المتقدمة، مما يعزز النمو على المدى الطويلتعرّف على المزيد https://t.co/KvJqIM26si#نتائج_أرامكو#أرامكو pic.twitter.com/YdxUZaicOz

— أرامكو (@saudi_aramco) March 10, 2026

وقال الناصر خلال مكالمة هاتفية لمناقشة الأرباح، عقب الإعلان عن النتائج: «ستكون هناك عواقب وخيمة على أسواق النفط العالمية، وكلما طال أمد هذا الاضطراب، زادت حدة التداعيات على الاقتصاد العالمي». وأضاف: «على الرغم من أننا واجهنا اضطرابات في الماضي، فإن هذه الأزمة هي الأكبر على الإطلاق التي واجهها قطاع النفط والغاز في المنطقة».

وكان سعر خام برنت الذي ارتفع إلى أعلى مستوى له في أكثر من ثلاث سنوات ليقارب 120 دولاراً للبرميل يوم الاثنين، يتداول عند حوالي 92 دولاراً يوم الثلاثاء، وذلك عقب تصريحات الرئيس الأميركي دونالد ترمب التي توقع فيها قرب انتهاء الحرب.

وشرح الناصر أن «أرامكو» وضعت خطط طوارئ لمختلف السيناريوهات، لضمان استمرار الإمدادات للعملاء. وأبرز النقاط الاستراتيجية التي تعمل عليها الشركة:

- خط الأنابيب «شرق - غرب»: أعلن الناصر أن «أرامكو» تضع خط أنابيب «شرق - غرب» بسعة 7 ملايين برميل يومياً في صدارة الحلول، حيث سيتم تفعيله بأقصى طاقته خلال اليومين المقبلين لاستخدامه في تصدير خام «العربي الخفيف» و«العربي الخفيف جداً».

- القدرة التخزينية: أكد الناصر أن الشركة لا تواجه أي مشكلات تتعلق بالسعة التخزينية داخلياً أو خارجياً، حيث تمتلك «أرامكو» مراكز تخزين عالمية توفر مرونة كافية لضمان تلبية معظم متطلبات العملاء تحت هذه الظروف.

- الطاقة الإنتاجية الفائضة: أوضح الناصر أن «أرامكو» تمتلك طاقة إنتاجية فائضة قدرها مليونا برميل يومياً، مشيراً إلى أن العودة للإنتاج الكامل في حال حدوث أي توقفات هي «مسألة يومين فقط».

وشدّد الناصر على أن «أرامكو» تبذل قصارى جهدها للوفاء بالتزاماتها تجاه عملائها حول العالم، مع الالتزام التام بإدارة هذه الأزمة بأعلى مستويات الكفاءة والاحترافية.، لافتاً إلى أن استئناف الملاحة في مضيق هرمز يُعدّ أمراً «حيوياً وحاسماً»، نظراً لأن نحو 17 في المائة من إمدادات الطاقة العالمية تمر عبر هذا الممر المائي، ويتركز معظم الطاقة الإنتاجية الفائضة في العالم داخل هذه المنطقة.

وفي السياق نفسه، قال النائب التنفيذي للرئيس وكبير الإداريين الماليين في «أرامكو»، زياد المرشد، خلال مؤتمر صحافي، إن الشركة تواصل الإنتاج عبر خط أنابيب «شرق - غرب» الذي تصل طاقته إلى نحو 7 ملايين برميل يومياً، يذهب معظمها للتصدير، فيما يُستخدم نحو مليوني برميل منها في المصافي الواقعة في المناطق الغربية التي تصدّر بدورها جزءاً من منتجاتها إلى الأسواق العالمية. وأوضح أن الشركة تزيد الإنتاج تدريجياً، ومن المتوقع الوصول إلى الطاقة القصوى خلال أيام قليلة، معتمدة على إعادة تموضع ناقلات النفط من الشرق إلى الساحل الغربي للتحميل بعد الأزمة المفاجئة.

وأضاف المرشد أن الشركة لا تعلن عادة عن سعة التخزين لأسباب تجارية، لكنها تتابع مرافق التخزين داخل المملكة وخارجها، بما في ذلك مواقع في اليابان وكوريا وهولندا في روتردام ومواقع أخرى تخدم منطقة البحر المتوسط، مشيراً إلى أن «أرامكو» تستفيد من هذه المرافق بالتوازي مع زيادة الإنتاج لتحقيق التوازن في الصادرات وتلبية متطلبات العملاء عبر خط أنابيب «شرق - غرب» ومن خلال مرافق التخزين العالمية والمحلية.

النتائج

وسجلت «أرامكو» أداءً مالياً متميزاً، حيث بلغ صافي الدخل المعدل للسنة المالية 2025 نحو 392.5 مليار ريال (104.7 مليار دولار) بتراجع طفيف نسبته 5 في المائة عن نهاية عام 2024 (110.29 مليار دولار). في حين حققت تدفقات نقدية قوية من أنشطة التشغيل بلغت 136.2 مليار دولار (510.8 مليار ريال)، كما حافظت على تدفقات نقدية حرة بلغت 85.4 مليار دولار ( 320.4 مليار ريال)، وهو ما عزز من متانة مركزها المالي مع انخفاض نسبة المديونية إلى 3.8 في المائة بنهاية عام 2025 مقابل 2.4 في المائة في 2024.

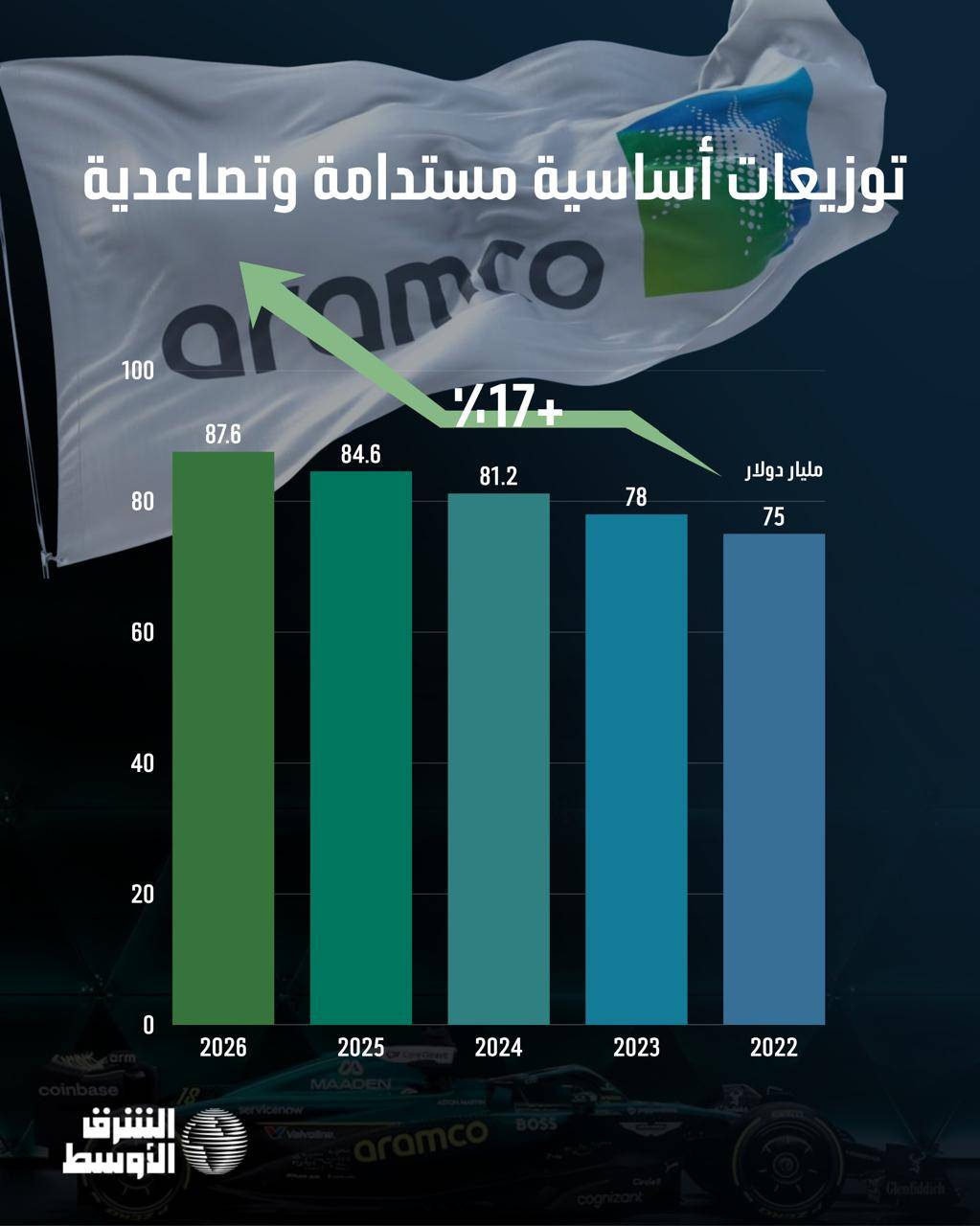

وبلغ إجمالي توزيعات الأرباح المدفوعة خلال العام الماضي، 85.45 مليار دولار (320.45 مليار ريال)، متضمنةً كلاً من توزيعات الأرباح الأساسية والمرتبطة بالأداء. وسجلت التوزيعات الأساسية المدفوعة خلال عام 2025 ارتفاعاً ملحوظاً، حيث بلغت 84.58 مليار دولار (317.16 مليار ريال)، مقارنة بـ81.15 مليار دولار (304.33 مليار ريال) في عام 2024.

ويعكس هذا النمو المستمر في التوزيعات الأساسية ثقة إدارة الشركة في متانة مركزها المالي وقدرتها على تحقيق تدفقات نقدية مستقرة رغم التحديات التي واجهت أسعار النفط العالمية خلال العام.

وفيما يخص التوزيعات المرتبطة بالأداء، فقد بلغت قيمتها خلال عام 2025 نحو 876 مليون دولار (3.29 مليار ريال).

وعلى صعيد الربع الرابع من عام 2025، أعلن مجلس الإدارة عن توزيعات أرباح أساسية بقيمة 21.89 مليار دولار ( 82.08 مليار ريال)، وذلك بزيادة قدرها 3.5 في المائة على أساس سنوي التي شهدت نمواً على مدار الأربعة أعوام الماضية، على أن يتم دفعها في الربع الأول من عام 2026.

وتشير الأرقام إلى أن قدرة «أرامكو» على الحفاظ على هذا المستوى من التوزيعات رغم تقلبات الأسعار تعود بشكل رئيسي إلى كفاءة «التدفقات النقدية الحرة»، التي بلغت 85.43 مليار دولار في عام 2025، وهو رقم يقارب بشكل لافت ما حققته الشركة في عام 2024 (85.33 مليار دولار).

تطورات الغاز

وفيما يخص قطاع الغاز، كشفت «أرامكو» تحقيق تقدم في عدد من المشاريع الاستراتيجية، إذ بدأت تشغيل المرحلة الأولى من مشروع الجافورة، مع تسجيل باكورة إنتاج الغاز في ديسمبر (كانون الأول) 2025. كما أعلنت بدء تشغيل معمل الغاز في رأس تناقيب، إلى جانب تحقيق اكتشافات جديدة للغاز الطبيعي شملت حقلين وأربعة مكامن، مع تسجيل معدل تعويض لاحتياطيات الغاز الطبيعي بأكثر من 100 في المائة بصورة مستدامة.

وأوضحت «أرامكو» أنها أتمت صفقة المعالجة والنقل في مشروع الجافورة، التي من المتوقع أن تحقق قيمة تبلغ 11.1 مليار دولار، إضافة إلى تأمين كميات من الغاز الطبيعي المسال تبلغ 3.2 مليون طن متري سنوياً.

وأشارت إلى أن المرحلة الثانية من مشروع الجافورة وتوسعة معمل الغاز في الفاضلي تسيران وفق الجدول الزمني المخطط، ومن المقرر إنجازهما في عام 2027.

كما قالت الشركة إنها أحرزت تقدماً في المرحلة الثالثة من توسعة شبكة الغاز الرئيسية، التي ستضيف طاقة نقل تقديرية تبلغ 3.15 مليار قدم مكعبة يومياً بحلول عام 2028.

وفي تعليق له على الأرقام، قال الناصر إن الشركة اختتمت عام 2025 بتحقيق نمو قوي وتدفقات نقدية متميزة، مشدداً على أن استراتيجية الشركة أثبتت مرونتها وقدرتها على تحقيق عوائد مستدامة للمساهمين رغم تقلبات الأسواق العالمية. وأوضح أن «الإدارة المنضبطة لرأس المال، وعملياتنا منخفضة التكلفة وعالية الموثوقية، من العوامل الحاسمة في تحقيق أداء مالي قوي خلال عام شهد تقلبات سعرية ملحوظة».

وأضاف أن هذا الأداء هو ما مكّن الشركة من اتخاذ قرار بزيادة توزيعات الأرباح الأساسية بنسبة 3.5 في المائة، مؤكداً التزام الشركة المستمر بتعزيز القيمة التراكمية للمساهمين.

الابتكار والتميز التشغيلي

وشدد الناصر على الدور المحوري للتقنيات المتقدمة في مسيرة الشركة، قائلاً: «نواصل الاستفادة من الذكاء الاصطناعي والحلول الرقمية لتعزيز الكفاءة التشغيلية وتحقيق مزيد من القيمة في قطاعات أعمالنا». كما لفت إلى سجل الشركة المتميز في مجال السلامة خلال عام 2025، الذي سجل أدنى معدل إجمالي للحالات المسجلة منذ طرح أسهم الشركة للاكتتاب العام، عادّاً إياه إنجازاً يعكس ثقافة السلامة المتجذرة في «أرامكو».

وحول التوقعات المستقبلية، أشار الناصر إلى أن عام 2025 شهد طلباً قياسياً على النفط، مما يعزز الثقة في جدوى الاستثمارات المستمرة. وأوضح أن مشروع توسعة شبكة الغاز يسير وفق الجدول الزمني المحدد لتلبية الطلب المحلي المتنامي، وتوفير سوائل مصاحبة عالية القيمة.

واختتم الناصر تصريحه بالقول: «الزخم القوي لمشاريعنا الاستراتيجية يوفر إمكانية نمو التدفقات النقدية التشغيلية مستقبلاً، ويخلق فرصاً جديدة تكرس مكانة (أرامكو) بصفتها شركة رائدة عالمياً في قطاع الطاقة».

برنامج لإعادة الشراء

وإلى جانب التوزيعات النقدية، أطلقت الشركة برنامجاً لإعادة شراء أسهم بقيمة تصل إلى 11.3 مليار ريال (3 مليارات دولار) على مدى 18 شهراً، تأكيداً على التزامها بخلق قيمة طويلة الأجل للمستثمرين.

وأوضح المستشار المالي والاقتصادي الدكتور حسين العطاس في تصريح لـ«الشرق الأوسط»، أن إعلان «أرامكو» عن برنامج لإعادة شراء أسهم يحمل رسائل مهمة للسوق، أولها أن الشركة ترى أن سهمها يتمتع بأساسيات قوية، وربما يتم تداوله دون قيمته العادلة، وهو ما يدفع الإدارة إلى دعم السهم عبر تقليص عدد الأسهم المتداولة ورفع ربحية السهم على المدى المتوسط.

وأضاف أن القرار يعكس أيضاً قوة المركز المالي للشركة وقدرتها على توليد تدفقات نقدية كبيرة حتى في ظل تقلبات أسعار النفط العالمية، ما يمنح المستثمرين إشارة واضحة بأن «أرامكو» قادرة على الاستمرار في خلق قيمة للمساهمين عبر أدوات متعددة، سواء من خلال التوزيعات النقدية أو إعادة شراء الأسهم.

وأشار العطاس إلى أن أثر هذه الخطوة يتجاوز الشركة نفسها نظراً لكون «أرامكو» صاحبة الوزن الأكبر في المؤشر العام للسوق المالية السعودية «تاسي»، مبيناً أن أي تحسن في أداء السهم أو استقراره ينعكس إيجاباً على المؤشر ككل، ويعزز الثقة الاستثمارية في السوق، خصوصاً لدى المستثمرين المؤسسيين والأجانب الذين ينظرون إلى سهم «أرامكو» بوصفه مؤشراً رئيسياً على قوة الاقتصاد السعودي وقطاع الطاقة.

وفيما يتعلق بتأثير تعطل الملاحة في مضيق هرمز على أداء «أرامكو» ونتائج الربع الأول، أوضح أن المضيق يمثل أحد أهم الممرات الاستراتيجية لتجارة النفط في العالم، وأي اضطراب في الملاحة عبره يثير قلق أسواق الطاقة، إلا أن السعودية تمتلك ميزة استراتيجية تقلل من حدة هذا التأثير تتمثل في مرونة البنية التحتية لنقل النفط.

وبيّن أن المملكة قادرة على تحويل جزء كبير من صادراتها النفطية عبر خط أنابيب «شرق - غرب» الذي ينقل النفط من المنطقة الشرقية إلى مواني البحر الأحمر، وهو ما يمنح «أرامكو» قدرة على الاستمرار في التصدير حتى في حال حدوث اضطرابات في الملاحة عبر الخليج.

وأضاف أن أي تعطّل جزئي في الإمدادات قد يؤدي إلى ارتفاع أسعار النفط العالمية، وهو عامل قد يعوض جزءاً من أي ضغوط تشغيلية أو لوجيستية محتملة، متوقعاً أن يكون تأثير هذه التطورات على نتائج الربع الأول محدوداً من الناحية التشغيلية، لكنه قد يكون إيجابياً من حيث الإيرادات إذا استمرت الأسعار عند مستويات مرتفعة.

واختتم العطاس بالقول إن خبرة «أرامكو» الطويلة في إدارة سلاسل الإمداد وامتلاكها بنية تحتية متنوعة للتصدير يجعلها من أكثر شركات الطاقة قدرة على التعامل مع الاضطرابات الجيوسياسية دون تأثير جوهري على أدائها المالي.

رسالة ثقة للمؤسسات الدولية

من جهته، قال الرئيس الأول لإدارة الأصول في «أرباح المالية» محمد الفراج، إن إعلان «أرامكو» عن برنامج إعادة شراء أسهم بقيمة تصل إلى 3 مليارات دولار، يمثل «حجر زاوية» في استراتيجيتها المالية لعام 2026، مشيراً إلى أن هذه الخطوة تتجاوز مجرد دعم السعر السوقي لتلامس جوهر «القيمة العادلة» للسهم.

وأوضح الفراج في تصريح لـ«الشرق الأوسط»، أن تقليص عدد الأسهم القائمة يؤدي طردياً إلى رفع نصيب السهم الواحد من الأرباح، وهو ما يبعث برسالة ثقة قوية للمؤسسات الاستثمارية الدولية بأن الشركة تدرك أن سهمها يتداول حالياً دون قيمته الحقيقية. وأضاف: «هذا التدخل لا يقتصر أثره على حماية استقرار مؤشر (تاسي) الذي يرتكز بثقله على سهم أرامكو، بل يعزز جاذبية السوق السعودية كمنصة استثمارية آمنة قادرة على امتصاص الصدمات في قطاع الطاقة المتقلب».

وفيما يتعلق بالمخاطر الجيوسياسية، لفت الفراج إلى أن «أرامكو» تبرز كلاعب لا يمكن تجاوزه في هندسة أمن الطاقة العالمي. وقال: «إن امتلاك الشركة لمرونة لوجستية استثنائية، متمثلة في خط أنابيب (شرق-غرب) بطاقة 7 ملايين برميل يومياً، يمنحها ميزة تنافسية فريدة للالتفاف حول نقاط الاختناق الجيوسياسية وتوجيه الصادرات عبر البحر الأحمر، مما يضمن استمرارية التدفقات النقدية حتى في ذروة الأزمات».

واعتبر الفراج أن هذه التهديدات اللوجستية قد تتحول إلى فرص لتعظيم الإيرادات؛ نظراً للارتفاع الحتمي في أسعار النفط العالمية نتيجة نقص المعروض من المنافسين الذين يفتقرون لبدائل مماثلة.

التقنية كدرع لحماية هوامش الربح

وأشار الفراج إلى أن دمج تقنيات الذكاء الاصطناعي في العمليات التشغيلية يمثل «نقلة نوعية» في إدارة التكاليف، موضحاً أن خوارزميات التنبؤ والصيانة الاستباقية تسهم في خفض النفقات التشغيلية وتحسين كفاءة الطاقة في محطات الضخ، مما يعوض جزئياً أي ضغوط في تكاليف التأمين أو الشحن. وأكد أن «هذا الانضباط المالي المدعوم بالتقنية يضمن بقاء هوامش الربح في مستويات صحية، رغم الضغوط اللوجستية المحتملة في الربع الأول».

واختتم الفراج تصريحه بالتأكيد على أن الأصول غير الملموسة لـ«أرامكو»، وفي مقدمتها علامتها التجارية التي تتجاوز قيمتها 42 مليار دولار، تعد الضامن الأكبر لاستدامة نموها. وتابع: «إصرار الشركة على الوفاء بالتزاماتها تجاه عملائها دون اللجوء لإعلان (حالة القوة القاهرة) يرسخ مكانتها كأكثر موردي الطاقة موثوقية في العالم، وهو ما يخلق علاوة ثقة تجعل سهم أرامكو أداة تحوط مثالية تجمع بين العوائد والأمان الاستراتيجي، مما يرجح تفوق نتائج الربع الأول على التوقعات».