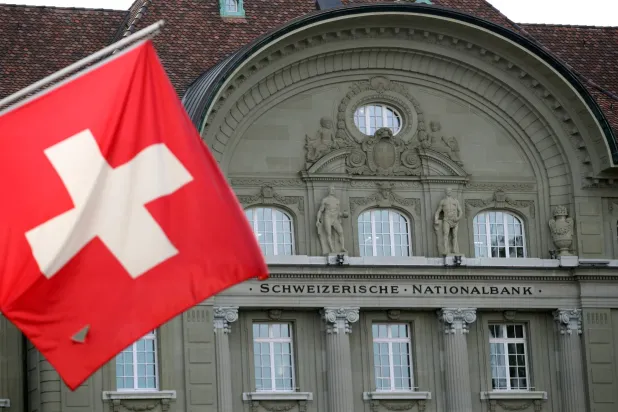

أعلن بنك «يو.بي.إس»، أكبر بنك في سويسرا، يوم الأربعاء، أنه حقق صافي ربح بلغ 1.14 مليار دولار، للفترة من أبريل (نيسان) إلى يونيو (حزيران) الماضيين، وهي النتائج الأولى منذ إكمال الاندماج الرسمي مع مُنافسه السابق بنك «كريدي سويس». وتجاوزت الأرباح الصافية العائدة لحاملي الأسهم توقعات المحللين بكثير، الذين قدَّروا الربح بنحو 528 مليون دولار. وأعلن البنك إجمالي إيرادات المجموعة بقيمة 11.9 مليار دولار، وهو رقم أعلى من توقعات المحللين البالغة 11.6 مليار دولار. وقال الرئيس التنفيذي لـ«يو.بي.إس»، سيرجيو إرموتي، في بيان: «تعكس نتائج النصف الأول من العام التقدم الكبير الذي أحرزناه منذ إتمام عملية الاستحواذ، إذ نفي بجميع التزاماتنا تجاه المساهمين».

وأضاف: «نحن في وضع جيد لنبلغ أهدافنا المالية ومستويات الربحية التي كنا نحققها قبل أن يُطلب منا التدخل لإنقاذ (كريدي سويس). نحن الآن ندخل المرحلة التالية من تكاملنا، والتي ستكون حاسمة لتحقيق مزيد من التكاليف الكبيرة ورأس المال والتمويل والفوائد الضريبية».

وقال «يو.بي.إس» أيضاً إنه حقق 0.9 مليار دولار من وفورات التكلفة الإجمالية الإضافية، ليصل إلى نحو 45 في المائة من طموحاته السنوية التراكمية لخفض التكلفة الإجمالية.

وأضاف أن البنك خفّض الأصول غير الأساسية والمرجّحة بالمخاطر بنسبة 42 في المائة، منذ الربع الثاني من العام الماضي، بما في ذلك انخفاض قدره 8 مليارات دولار على أساس ربع سنوي.

وأوضح «يو.بي.إس» أن التوقعات الاقتصادية الكلية كانت غائمة بسبب الصراعات المستمرة، والتوترات الجيوسياسية، والانتخابات الأميركية المقبلة. وتوقّع أن تستمر هذه الشكوك في المستقبل المنظور، ومن المرجح أن تؤدي إلى تقلبات سوقية أعلى مما كانت عليه في النصف الأول من العام.

وقال البنك إنه يرى معنويات إيجابية للمستثمرين، وزخماً مستمراً في نشاط العملاء والمعاملات. كما شهد صافي دخل الفائدة رياحاً مُعاكسة معتدلة من التحولات المستمرة في إدارة الثروات العالمية، وتأثيرات الخفض الثاني لسعر الفائدة من قِبل البنك الوطني السويسري، والتي لم يجرِ تضمينها بعدُ في تسعير الودائع في «يو.بي.إس» في الخدمات المصرفية الشخصية والشركات.

وأكد البنك أنه يتوقع أن يتكبد، في الربع الثالث، نحو 1.1 مليار دولار من النفقات المتعلقة بالتكامل، وإن وتيرة وفورات التكلفة الإجمالية سوف تنخفض بشكل متواضع على التوالي. وأوضح أن النفقات المتعلقة بالتكامل يجب أن يجري تعويضها جزئياً بنحو 0.6 مليار دولار من تأثيرات المحاسبة للشراء.

وأبلغ «يو.بي.إس» عن ربح بلغ نحو 29 مليار دولار، خلال الربع الثاني من العام الماضي، بسبب مكسب لمرة واحدة ضخم يعكس كيف كانت تكاليف الاستحواذ أقل بكثير من قيمة «كريدي سويس».

وأشرفت السلطات السويسرية على أول اندماج لبنكين عالميين مُهمين على المستوى النظامي - كما حدده مجلس الاستقرار المالي - في النصف الأول من العام الماضي. بعد ذلك، سجل «يو.بي.إس» ربعين متتاليين من الخسائر بسبب تكلفة استيعاب مُنافسه. وقد تحمّس المستثمرون لعملية الاستحواذ، حيث دفع هذا الصيف قيمة أسهم «يو.بي.إس» إلى الارتفاع بأكثر من الثلثين، منذ أن اشترت «كريدي سويس»، في مارس 2023. ومع ذلك فقدت أسهم «يو.بي.إس»، منذ ذلك الحين، أرضيتها، خلال الاضطرابات الأخيرة في الأسواق العالمية.

ويراقب المحللون استيعاب «يو.بي.إس» لـ«كريدي سويس»، من كثب، وقال إرموتي، في مايو (أيار) الماضي، إن أي تأخير في التكامل التكنولوجي للبنكين قد يؤدي إلى تآكل وفورات التكلفة المخطط لها.

كما تُراقب الأسواق كيف تمضي السلطات السويسرية قُدماً في خططها لتشديد التنظيم المصرفي، في سعيها إلى ضمان عدم تكرار انهيار «كريدي سويس». وقدمت الحكومة السويسرية، في أبريل مجموعة من المقترحات التي تسمى «كبيرة جداً بحيث لا يمكن السماح لها بالإفلاس»، والتي توضح كيف سيحتاج «يو.بي.إس» إلى الاحتفاظ برأسمال إضافي للوقاية من الحوادث في المستقبل. وعلى الرغم من أن وزير المالية السويسري اقترح أن المبلغ قد يتراوح بين 15 مليار دولار و25 مليار دولار، لكن لا يزال من غير الواضح بالضبط كم سيكون المبلغ. وقد أشار «يو.بي.إس» إلى مخاوف «خطيرة» بشأن متطلبات رأس المال المتزايدة.