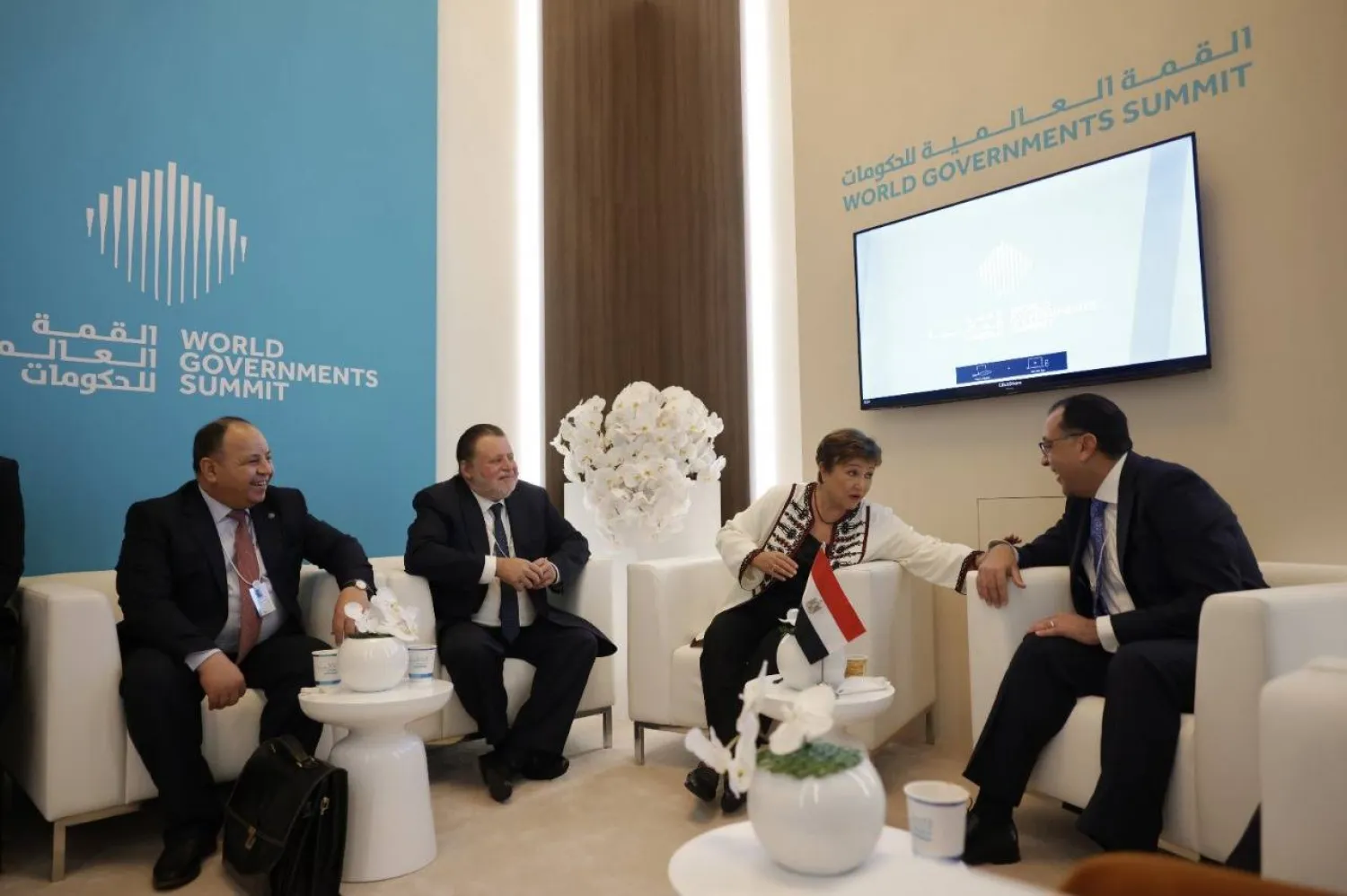

حذرت المديرة العامة لصندوق النقد الدولي كريستالينا غورغييفا، الاثنين، من تداعيات طول أمد الحرب في منطقة الشرق الأوسط، قائلة إن ذلك يزيد من خطر اتساع رقعة تأثيرها.

وأضافت غورغييفا خلال القمة العالمية للحكومات في دبي: «نرى بعضه الآن في قناة السويس». وقالت إن الصندوق صار «واثقاً للغاية» من أن تباطؤ الاقتصاد العالمي لن يفضي إلى ركود، متوقعة أن أسعار الفائدة ستبدأ في الانخفاض اعتباراً من منتصف العام الحالي.

وأوضحت: «نحن واثقون جداً في أن الاقتصاد العالمي يستعد الآن لتجنب الركود كما نحلم».

كانت غورغييفا قد أكدت يوم الأحد، أن اقتصادات الشرق الأوسط تتباطأ عن توقعات النمو بسبب خفض إنتاج النفط والحرب في غزة حتى في ظل متانة التوقعات الاقتصادية العالمية.

وفي آخر تحديث حول وضع الاقتصاد الإقليمي نشره الصندوق الشهر الماضي، عدل الصندوق توقعاته لنمو الناتج المحلي الإجمالي لمنطقة الشرق الأوسط وشمال أفريقيا وخفضه إلى 2.9 في المائة هذا العام؛ أي أقل من توقعاته في أكتوبر (تشرين الأول)، ومن أسباب ذلك تخفيضات إنتاج النفط على المدى القصير والحرب في غزة.

وزاد صندوق النقد الدولي الشهر الماضي توقعاته للنمو الاقتصادي العالمي، رافعاً مستوى التوقعات لكل من الولايات المتحدة والصين، مشيراً إلى تراجع التضخم بشكل أسرع من المتوقع.

وقالت غورغييفا إن اقتصادات الدول المجاورة لإسرائيل والأراضي الفلسطينية شهدت تأثير الصراع على عائدات السياحة، في حين أثرت هجمات البحر الأحمر على تكاليف الشحن على مستوى العالم.

وحوّل العديد من شركات الشحن العالمية حركة مرور سفنها إلى طريق رأس الرجاء الصالح، وهو أطول من طريق قناة السويس المصرية.

المفاوضات مع مصر

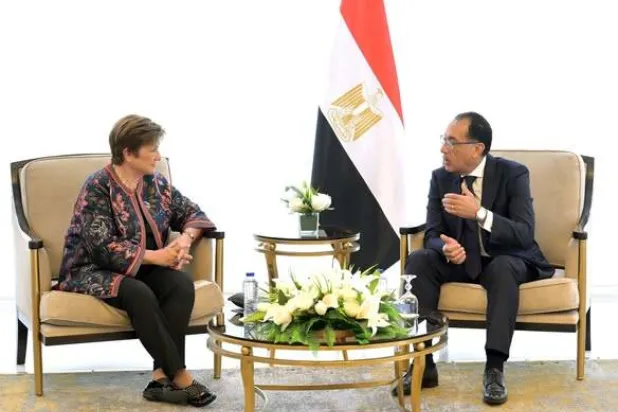

إلى ذلك، أعلنت غورغييفا، الاثنين، إحراز تقدم كبير في النقاش حول حزمة السياسات الشاملة اللازمة لاستكمال المراجعتين الأولى والثانية لبرنامج الإصلاح الاقتصادي بمصر.

وأضافت غورغييفا في منشور على منصة «إكس» بعد اجتماعها مع رئيس الوزراء المصري مصطفى مدبولي في دبي، أن العمل مع القاهرة يمثل أولوية قصوى للصندوق.

من جانبها، قالت الحكومة المصرية إن مدبولي التقى مديرة صندوق النقد بحضور حسن عبد الله، محافظ البنك المركزي، وهالة السعيد وزيرة التخطيط والتنمية الاقتصادية، ورانيا المشاط وزيرة التعاون الدولي، ومحمد معيط وزير المالية، ومحمود محيي الدين، المدير التنفيذي بصندوق النقد الدولي.

وقالت الحكومة في بيان إن مدبولي أكد خلال اللقاء تقديره للتعاون القائم بين الحكومة المصرية وصندوق النقد الدولي، مؤكداً تطلعه إلى الانتهاء من المشاورات الخاصة بمراجعات برنامج الإصلاح الاقتصادي خلال الفترة القليلة المقبلة واستمرار التعاون بين الجانبين في هذا الصدد.

وأشار إلى أن الحكومة المصرية مستمرة في جهود الإصلاح الاقتصادي الشامل، التي تشمل من بين مستهدفات كثيرة، خفض معدلات التضخم ونسبة الدين من الناتج المحلي الإجمالي، كما أكد استمرار جهود دعم القطاع الخاص.

وتطرق مدبولي إلى تطورات الأوضاع الإقليمية وتأثيرها على مصر، والأعباء المُلقاة على عاتق الدولة المصرية، في ظل استقبالها لنحو تسعة ملايين من الضيوف من غير المصريين من الدول الأخرى.