قد لا يمنح مجلس الاحتياطي الفيدرالي الرئيس دونالد ترمب جميع تخفيضات أسعار الفائدة التي يرغب فيها، إلا أن رؤية صانعي السياسات الاقتصادية الواردة في التوقعات الاقتصادية الجديدة الصادرة يوم الأربعاء من شأنها أن تدعم الإدارة، إذ تتوقع نمواً أسرع، وتضخماً أقل، واستقراراً في معدلات البطالة قبيل انتخابات التجديد النصفي لعام 2026.

فرملة خفض الفائدة

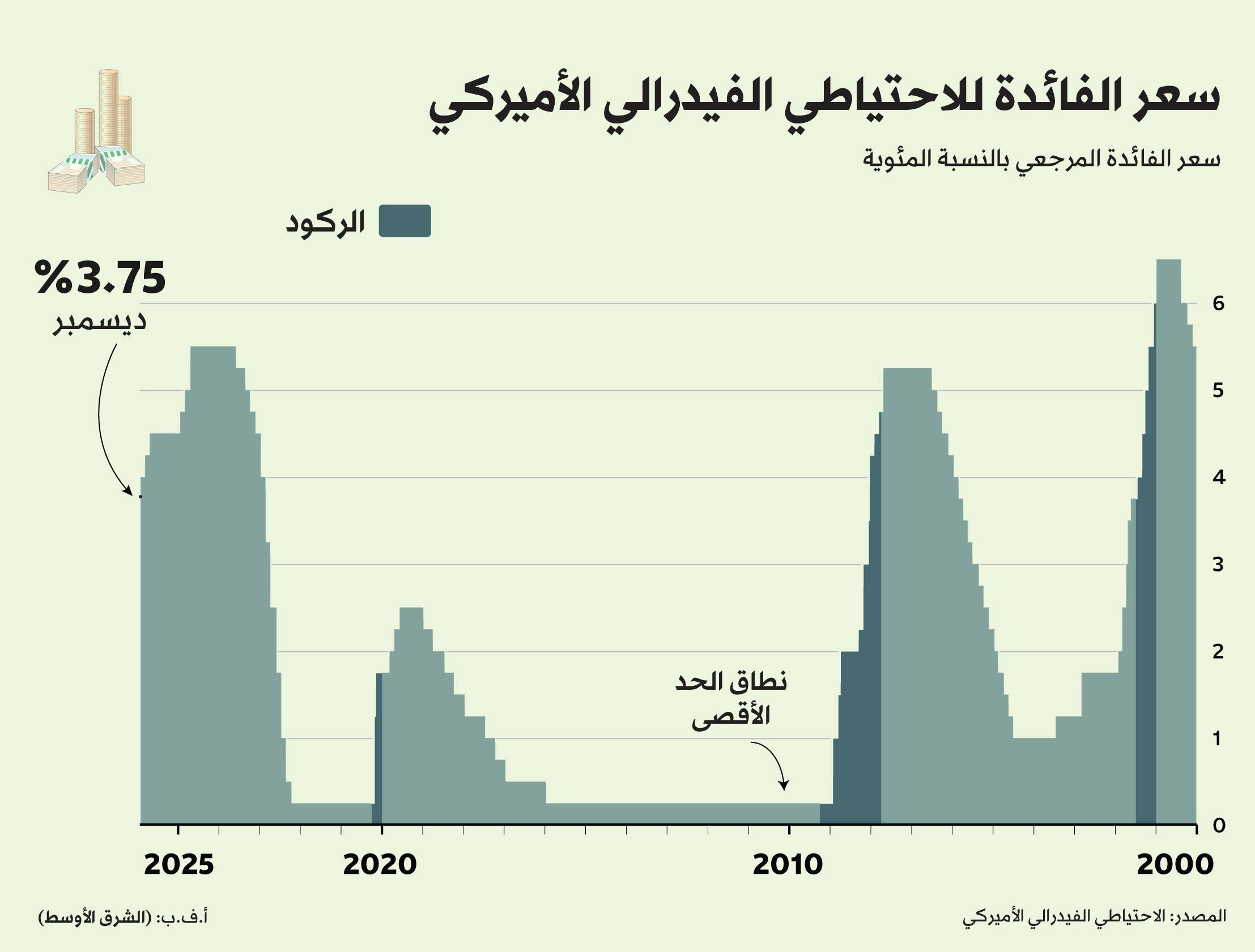

في الواقع، قد يكون مجلس الاحتياطي الفيدرالي قد توقف عن خفض أسعار الفائدة في الوقت الراهن، كما أشار رئيس المجلس جيروم باول وزملاؤه من صانعي السياسات بعد اجتماعهم الأخير بشأن أسعار الفائدة. ويعود ذلك إلى توقعاتهم بأن تخرج الولايات المتحدة من فترة التقلبات والاضطرابات الناجمة عن الرسوم الجمركية والهجرة إلى عام من الإنتاجية القوية، واستمرار الإنفاق الاستهلاكي، وانخفاض التضخم مع تلاشي تأثير الرسوم الجمركية على أسعار السلع.

تضع هذه التوقعات أساساً قوياً لتولي أي شخص يختاره ترمب خلفاً لباول عند انتهاء ولايته كرئيس للمجلس في مايو (أيار)، ولكنها قد لا تترك مجالاً كبيراً لخفض أسعار الفائدة بالقدر أو بالسرعة التي يراها ترمب مناسبة.

ومع ذلك، قد يستمر الاقتصاد في الازدهار.

قال باول في مؤتمره الصحافي، يوم الأربعاء، عقب قرار الاحتياطي الفيدرالي خفض سعر الفائدة للمرة الثالثة على التوالي، وتلميحه إلى فترة توقف مؤقتة: «أريد حقاً أن أسلم هذه المهمة لمن يخلفني والاقتصاد في وضع ممتاز، هذا ما أصبو إليه. أريد السيطرة على التضخم، والعودة إلى مستوى 2 في المائة، وأن تكون سوق العمل قوية».

وأظهرت التوقعات أن ما يقرب من ثلث صناع السياسات غير راضين عن خفض سعر الفائدة يوم الأربعاء، بينما يرغب ثلث آخر في خفض سعر الفائدة أكثر من المتوسط المتوقع وهو خفض واحد فقط طوال العام المقبل. لكن على الرغم من هذه الانقسامات، التي أرجعها باول إلى حد كبير إلى الخلافات حول ما إذا كان التضخم أم ضعف سوق العمل يشكلان المخاطر الأكبر، يتوقع محافظو البنوك المركزية عموماً أن يكون العام المقبل عاماً مزدهراً.

وأضاف باول أن خفض سعر الفائدة يوم الأربعاء «سيساعد على استقرار سوق العمل، مع السماح للتضخم باستئناف مساره التنازلي نحو 2 في المائة بمجرد زوال آثار الرسوم الجمركية».

تُظهر التوقعات الفصلية ارتفاعاً أسرع في الأسعار، وزيادة في أسعار الفائدة، وتباطؤاً في النمو الاقتصادي، مقارنةً بتوقعات محافظي البنوك المركزية في سبتمبر (أيلول) من العام الماضي، قبيل فوز ترمب في انتخابات نوفمبر (تشرين الثاني).

لكن بالنسبة للعام المقبل، يتوقع محافظو مجلس الاحتياطي الفيدرالي تحسناً ملحوظاً يُشير إلى «هبوط سلس» للاقتصاد الأميركي، وتخفيفاً للمخاوف من انزلاق الاقتصاد نحو ما وصفه بعض المحللين بـ«الركود التضخمي الخفيف»، المصحوب بارتفاع معدلات البطالة والتضخم.

وتُشير التوقعات الجديدة للاحتياطي الفيدرالي إلى أن التضخم من المتوقع أن يبلغ 2.4 في المائة بنهاية عام 2026، مقارنةً بـ2.9 في المائة بنهاية هذا العام، مع تلاشي تأثير الرسوم الجمركية على أسعار السلع. كما يُتوقع تسارع النمو الاقتصادي إلى 2.3 في المائة مقارنةً بـ1.7 في المائة هذا العام، مستفيداً من الانتعاش الذي أعقب إغلاق الحكومة هذا العام.

أما معدل البطالة، الذي بلغ 4.4 في المائة في سبتمبر، فمن المتوقع أن يرتفع قليلاً قبل أن يعود إلى 4.4 في المائة بنهاية عام 2026.

الذكاء الاصطناعي يدعم النمو

قال باول، يوم الأربعاء، إن ما يدعم هذا التصور هو ارتفاع الإنتاجية المتوقع أن يتسارع مع تبني الذكاء الاصطناعي. وقد كان نمو الإنتاجية حجة رئيسية لخفض أسعار الفائدة من قبل مسؤولي الإدارة، بمَن فيهم المستشار الاقتصادي للبيت الأبيض كيفن هاسيت، الذي يُعتبر المرشح الأوفر حظاً لخلافة باول.

ولكن في حين أن رئيس الاحتياطي الفيدرالي الجديد قد يرث اقتصاداً قوياً، فإنه سيتولى قيادة مجموعة غير مقتنعة تماماً بضرورة المزيد من التيسير النقدي.

في الواقع، قال باول مراراً وتكراراً إن آخر خفض لسعر الفائدة يترك مسؤولي الاحتياطي الفيدرالي في وضع يسمح لهم بالانتظار والترقب - وهو ما لا يُعد تأييداً لخفض أسعار الفائدة الحاد الذي يقول ترمب إنه يريده من رئيس الاحتياطي الفيدرالي الجديد.

لا تزال قضايا التضخم والقدرة على تحمل التكاليف، التي استخدمها ترمب كركيزة أساسية لحملته الرئاسية لعام 2024، عالقة، مع انخفاض معدلات تأييد الرئيس الجمهوري فيما يتعلق بالاقتصاد. وقد ارتفعت أسعار المواد الغذائية بنسبة 2.7 في المائة سنوياً في سبتمبر، مقابل أقل من 2 في المائة عندما عاد إلى السلطة في يناير (كانون الثاني)، وقد اجتمعت أسعار المساكن المرتفعة وأسعار فائدة الرهن العقاري لتجعل امتلاك منزل أمراً بعيد المنال بالنسبة للكثيرين.

ومع ذلك، لم تتحقق بعض أسوأ التوقعات التي ظهرت في وقت سابق من هذا العام، عندما أثارت خطط ترمب الأولية لفرض تعريفات جمركية تحت اسم «يوم التحرير» الحديث عن انهيار التجارة العالمية، ومزيج مدمر من ارتفاع الأسعار والبطالة، وحتى إلغاء موسم التسوق لعيد الميلاد.

انتخابات التجديد النصفي تحت المجهر

سيراقب البيت الأبيض الوضع من كثب. ستحدد انتخابات التجديد النصفي في نوفمبر المقبل السيطرة على الكونغرس للفترة المتبقية من ولاية ترمب. اتهم الأخير وأعضاء إدارته مسؤولي الاحتياطي الفيدرالي بتسييس توقعاتهم وقرارهم بتعليق دورة خفض أسعار الفائدة التي كان من المتوقع استمرارها. وأشار الرئيس إلى العداء بينه وبين باول، بينما أشار آخرون إلى النفور الفطري للاقتصاديين من التعريفات الجمركية.

مع ذلك، تبنى صناع السياسة النقدية في الاحتياطي الفيدرالي تدريجياً وجهة نظر - تستند أيضاً إلى مبادئ الاقتصاد التقليدي - مفادها أن ضغوط الأسعار الناتجة عن الرسوم الجمركية ستكون تغييرات مؤقتة. كما تضاءل قلقهم من أنهم يقودون عبر ضبابية في السوق.

بشكل عام، لا يزال صناع السياسة النقدية في الاحتياطي الفيدرالي يرون مخاطر تصاعدية للتضخم، ومخاطر تنازلية للتوظيف - وهو مزيج معقد أوضح باول أنه يفسر الانقسامات العميقة حول المسار الأمثل للسياسة النقدية في العام المقبل.

لكن التوقعات الصادرة يوم الأربعاء أظهرت أيضاً أن صناع السياسة النقدية أقل ارتياباً بشأن توقعاتهم مما كانوا عليه سابقاً، لا سيما فيما يتعلق بالتضخم، ويرون عموماً مخاطر أقل على كل من التوظيف والتضخم مقارنةً بالأرباع الأخيرة.