أستراليا: لن نعرقل استضافة تركيا مؤتمر المناخ المقبلhttps://aawsat.com/%D8%A7%D9%84%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF/5210352-%D8%A3%D8%B3%D8%AA%D8%B1%D8%A7%D9%84%D9%8A%D8%A7-%D9%84%D9%86-%D9%86%D8%B9%D8%B1%D9%82%D9%84-%D8%A7%D8%B3%D8%AA%D8%B6%D8%A7%D9%81%D8%A9-%D8%AA%D8%B1%D9%83%D9%8A%D8%A7-%D9%85%D8%A4%D8%AA%D9%85%D8%B1-%D8%A7%D9%84%D9%85%D9%86%D8%A7%D8%AE-%D8%A7%D9%84%D9%85%D9%82%D8%A8%D9%84

أستراليا: لن نعرقل استضافة تركيا مؤتمر المناخ المقبل

الرئيس التركي رجب طيب إردوغان يصافح رئيس الوزراء الأسترالي أنتوني ألبانيزي على هامش قمة زعماء مجموعة العشرين في نوفمبر 2022 (رويترز)

كانبرا :«الشرق الأوسط»

TT

كانبرا :«الشرق الأوسط»

TT

أستراليا: لن نعرقل استضافة تركيا مؤتمر المناخ المقبل

الرئيس التركي رجب طيب إردوغان يصافح رئيس الوزراء الأسترالي أنتوني ألبانيزي على هامش قمة زعماء مجموعة العشرين في نوفمبر 2022 (رويترز)

قال رئيس الوزراء الأسترالي أنتوني ألبانيزي، إنه لن يمنع تركيا من استضافة مؤتمر الأمم المتحدة للمناخ لعام 2026، مشيراً إلى أن كانبرا قد تنسحب لحل الخلاف الدبلوماسي الذي يلقي بظلاله على محادثات هذا العام.

ورفضت أستراليا الاثنين، عرض تركيا استضافة قمة الأمم المتحدة للمناخ العام المقبل بشكل مشترك، حسب وكالة الصحافة الفرنسية.

ولم يتبقَّ أمام الدبلوماسيين في مؤتمر المناخ المنعقد في البرازيل سوى أيام قليلة لحل قضية العرضين المتنافسين من أستراليا وتركيا، وإلا فإن مؤتمر المناخ المقبل (كوب31) سيُعقد افتراضياً في مدينة بون الألمانية تلقائياً، وهو أمر تريد معظم الأطراف تجنبه.

وأعطى ألبانيزي مساء الثلاثاء، أول إشارة على أنه قد يكون مستعداً للانسحاب وقال لصحافيين: «إذا لم يتم اختيار أستراليا، وإذا اختيرت تركيا، فلن نسعى إلى عرقلة ذلك».

ولا يوجد تصويت رسمي لاختيار عرض الاستضافة، وبموجب قواعد الأمم المتحدة، لا يمكن اختيار الفائز إلا بالإجماع.

وهذا يعني أنه ما لم تنسحب أستراليا أو تركيا، فقد تخسر كلتاهما الفرصة.

وأوضح ألبانيزي: «الطريقة التي يعمل بها النظام هي أنه إذا لم يكن هناك اتفاق وكان هناك أكثر من مرشح، فإن تنظيم المؤتمر يذهب إلى بون».

وأضاف: «هناك قلق كبير، ليس فقط من منطقة المحيط الهادئ، بل على المستوى الدولي أيضاً، من أن ذلك إذا حصل فلن يرسل إشارة جيدة بشأن الوحدة المطلوبة من العالم للعمل بشأن المناخ».

وتتنافس أستراليا على استضافة قمة المناخ المقبلة إلى جانب جيرانها من جزر المحيط الهادئ المهددة بالأعاصير المدارية وارتفاع منسوب مياه البحار.

لكنّ الحكومة منقسمة بشأن ما إذا كان ينبغي لها المضيّ قدماً في استضافة حدث يشير بعض التقديرات إلى أنه قد يكلِّف ما يصل إلى 1.3 مليار دولار أميركي أم لا.

وقال ألبانيزي إنه حتى لو انسحبت أستراليا، سيواصل البحث عن سبل لإبقاء الأزمة المناخية التي يشهدها المحيط الهادئ على جدول الأعمال.

وأضاف: «ما نسعى إلى القيام به هو ضمان استفادة منطقة المحيط الهادئ من ذلك عبر تدابير مثل عقد اجتماع للقادة في المحيط الهادئ».

يتجاوز كأس العالم 2026 حدود المنافسة الرياضية، ليضع الدول المستضيفة أمام تحديات أمنية، وسياسية، ومناخية، وتقنية معقدة، في نسخة تُعد الأكبر في تاريخ البطولة.

حذّرت منظمة الصحة العالمية من تزايد خطر موجات الحر، ودعت إلى إجراءات وقائية تشمل الترطيب والتبريد، وحماية الفئات الأكثر عرضة، لتفادي الوفيات المرتبطة بالحرارة.

بين صيف أكثر سخونة واحتمالات أمطار وسيول خلال الخريف، ترسم أحدث التقارير المناخية الصادرة في السعودية ملامح موسم استثنائي يرتبط بتطور تدريجي محتمل لـ«النينيو».

أظهرت دراسة جديدة أنّ تطوّر النمل الذي يُقدَّر عدده بنحو 20 مليون مليار ويفوق وزنه الإجمالي وزن مختلف الطيور والثدييات البرية، مرتبط بالتغيرات المناخية.

تنطلق نهائيات كأس العالم لكرة القدم يوم الخميس وسط أجواء من الإثارة والتشجيع، لكن تأثيرها على المناخ من المتوقع أيضاً أن يزيد بأكثر من المثلين عن نهائيات 2022.

لماذا تحول انخفاض أسعار البيض والدجاج في مصر إلى «أزمة»؟https://aawsat.com/%D8%A7%D9%84%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF/5284520-%D9%84%D9%85%D8%A7%D8%B0%D8%A7-%D8%AA%D8%AD%D9%88%D9%84-%D8%A7%D9%86%D8%AE%D9%81%D8%A7%D8%B6-%D8%A3%D8%B3%D8%B9%D8%A7%D8%B1-%D8%A7%D9%84%D8%A8%D9%8A%D8%B6-%D9%88%D8%A7%D9%84%D8%AF%D8%AC%D8%A7%D8%AC-%D9%81%D9%8A-%D9%85%D8%B5%D8%B1-%D8%A5%D9%84%D9%89-%D8%A3%D8%B2%D9%85%D8%A9%D8%9F

لماذا تحول انخفاض أسعار البيض والدجاج في مصر إلى «أزمة»؟

معروضات لبعض السلع الغذائية داخل منفذ بيع في مصر (الصفحة الرسمية لوزارة التموين على «فيسبوك»)

تتزايد شكاوى تجار البيض والدجاج في مصر من انخفاض أسعار منتجاتهم وما يترتب عليه من «خسائر»، ويطالبون الحكومة بالتدخل لحماية هذا القطاع، وسط جدل حول أسباب هذا التراجع غير المعهود.

وبلغ متوسط سعر الكيلوغرام من لحوم الدجاج البيضاء 70 جنيهاً، يوم الاثنين، في حين بلغ سعر كرتونة البيض نحو 75 جنيهاً (الدولار يساوي 50.5 جنيه مصري).

وقدر رئيس شعبة الدواجن في غرفة القاهرة التجارية عبد العزيز السيد «حجم الخسائر من 20 إلى 30 في المائة من تكلفة الإنتاج»، وقال لـ«الشرق الأوسط»: «كيلو الدجاج يخرج من المزرعة بـ60 جنيهاً، في حين أن سعر تكلفته على المنتج 75 جنيهاً، وتكلفة إنتاج كرتونة البيض 110 جنيهات، وتباع حالياً بـ75 جنيهاً»، مطالباً الدولة بالتدخل ووضع سعر استرشادي للدجاج يحمي المنتِج والمستهلك.

متجر لبيع البيض (صفحة محافظة الدقهلية على «فيسبوك»)

وتعجب الخبير الاقتصادي علي الإدريسي من الطرح الذي يتبناه المنتجون حالياً مع تكبدهم خسائر، في حين لم يتبنوا الفكرة نفسها حين كان المواطن هو من يتحمل الارتفاع المتكرر للأسعار، وقال: «وجود سعر استرشادي أمر ليس سهلاً، ولن يكون ملزماً لا للمنتج ولا المستهلك في ظل آليات السوق الحرة»، لافتاً إلى ضرورة تشديد الرقابة على الأسواق لمنع احتكار سلعة أو التلاعب في سعرها. لكن في المقابل، لا يرى رئيس شعبة الدواجن في «غرفة القاهرة» أن السوق المصرية تخضع لآلية «العرض والطلب» خضوعاً كاملاً، وقال: «حين ارتفعت الأسعار تدخلت الحكومة، ولجأت لاستيراد دجاج مجمد من الخارج، وطرحت كميات كبيرة منه في السوق». لكنه دعا الحكومة للتدخل لحماية القطاع وتقليل خسائر المنتجين، واقترح «وضع تسعيرة جبرية تحدد السعر بعد حساب تكلفة الإنتاج وهامش ربح البائع».

وكانت شعبة الدواجن بغرفة الجيزة التجارية قد طالبت مجلس النواب، السبت، بفتح ملف تنظيم سوق الدواجن في مصر، وتفعيل التشريعات المنظمة للقطاع، وعلى رأسها «قانون حظر تداول الدواجن الحية»، في ظل الخسائر التي يتكبدها منتجو الدواجن والبيض نتيجة تراجع الأسعار إلى مستويات أقل من تكلفة الإنتاج.

وقال رئيس شعبة الدواجن في غرفة الجيزة التجارية سامح السيد، في بيان، إن القطاع «يحتاج إلى حوار موسع داخل البرلمان لمناقشة آليات تنظيم السوق وفق رؤية شاملة تضمن استقرار الصناعة وحماية الاستثمارات القائمة، بعيداً عن التعامل مع الأزمات السعرية بشكل مؤقت أو موسمي».

وتفاعل متابعون مع تراجع أسعار الدجاج على مواقع التواصل الاجتماعي، واعتبره البعض «انتصاراً للاستغناء كمبدأ لمواجهة الغلاء، وإجبار التجار على خفض الأسعار»، وفريق ثانٍ انتقد استغاثة التجار من التراجع في الأسعار رغم تبريرهم لارتفاعات الأسعار الكبيرة من قبل. وأرجع فريق ثالث الانخفاض إلى تأثير «نظام الطيبات» الغذائي الذي انتشر بشكل لافت عقب وفاة صاحبه، الطبيب الممنوع من مزاولة المهنة ضياء العوضي؛ إذ يحذر هذا النظام محل الجدل من تناول الدجاج أو البيض.

واستبعد الإدريسي قدرة «نظام الطيبات» على إحداث هذا الأثر الكبير في السعر، معتبراً أن «العامل الأبرز هو تفعيل الكثير من الأسر آليات مواجهة الغلاء، بإعادة جدولة مصاريفها، وتقليل حجم اعتمادها على اللحوم سواء البيضاء أو الحمراء».

وبلغ معدل التضخم على أساس شهري في مايو (أيار) الماضي 14.6 في المائة مقارنة بـ14.9 في المائة في أبريل (نيسان).

وترى بائعة الدواجن في منطقة العمرانية بمحافظة الجيزة شيماء أحمد، أن تراجع الطلب حالياً «طبيعي بعد الخروج من موسم عيد الأضحى. كل مرة عقب المواسم يحدث تراجع في البيع»، مشيرة إلى أن بعض زبائنها توقفوا عن شراء الدجاج لاتباعهم «نظام الطيبات»، لكنهم «نسبة قليلة».

كما تحدث ربيع محمد، البائع في محل دواجن بمنطقة السادس من أكتوبر بمحافظة الجيزة، عن أن تراجع السعر معتاد في مثل هذا التوقيت من العام، قائلاً: «في الصيف أسعار الدجاج والبيض تنخفض؛ لأن درجات الحرارة ترتفع، وأصحاب المزارع يبيعون الدجاج حتى لو بالخسارة تجنباً لوفاتها». وعن «نظام الطيبات» قال إنه يسمع «الزبائن يتحدثون عنه بسخرية ويتابعون الشراء».

محل لبيع الدواجن في مدينة السادس من أكتوبر بمحافظة الجيزة (الشرق الأوسط)

وأرجعت شعبة الدواجن في غرفة الجيزة التجارية تراجع الطلب على الدجاج حالياً إلى «زيادة الإنتاج وانخفاض معدلات الاستهلاك خلال الفترة الأخيرة، بالتزامن مع وجود كميات كبيرة من اللحوم في الأسواق عقب موسم عيد الأضحى».

أما تراجع شراء البيض فأرجعته الشعبة إلى أن «انتهاء العام الدراسي وبدء الإجازات الصيفية أسهما في خفض معدلات الاستهلاك بصورة ملحوظة، خاصة من جانب الأسر والمؤسسات التعليمية، وهو ما انعكس مباشرة على حجم الطلب وأسعار التداول داخل المزارع».

وبينما كان بائعو ومنتجو الدجاج يحللون أسباب تراجع السعر، استغل الستيني أحمد رمضان تراجع أسعارها، واشترى كمية منها، واحتفظ بها في ثلاجته تحسباً لأوقات ترتفع فيها أسعارها مجدداً. وقال الموظف الحكومي المتقاعد: «الأسعار غير مضمونة، ونادراً ما تنخفض».

هبوط الدولار... تفاؤل مصري بـ«ارتدادات إيجابية» بعد وقف «حرب إيران»https://aawsat.com/%D8%A7%D9%84%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF/5284506-%D9%87%D8%A8%D9%88%D8%B7-%D8%A7%D9%84%D8%AF%D9%88%D9%84%D8%A7%D8%B1-%D8%AA%D9%81%D8%A7%D8%A4%D9%84-%D9%85%D8%B5%D8%B1%D9%8A-%D8%A8%D9%80%D8%A7%D8%B1%D8%AA%D8%AF%D8%A7%D8%AF%D8%A7%D8%AA-%D8%A5%D9%8A%D8%AC%D8%A7%D8%A8%D9%8A%D8%A9-%D8%A8%D8%B9%D8%AF-%D9%88%D9%82%D9%81-%D8%AD%D8%B1%D8%A8-%D8%A5%D9%8A%D8%B1%D8%A7%D9%86

هبوط الدولار... تفاؤل مصري بـ«ارتدادات إيجابية» بعد وقف «حرب إيران»

مواطن مصري يستبدل دولارات داخل مكتب صرافة بوسط القاهرة (رويترز)

تجاوب سعر الجنيه المصري بشكل إيجابي مع قرب توقيع اتفاق وقف الحرب بين طهران وواشنطن، إذ بدأ سعر الدولار رحلة هبوط لليوم الثاني على التوالي.

وبحسب خبراء تحدثوا لـ«الشرق الأوسط» فإنه ليس هناك ما يحول دون عودة قيمة الجنيه لما كانت عليه قبل الحرب؛ وإن كان هذا يتوقف على استقرار المنطقة وعدم وجود مخاطر جديدة. كما أشاروا إلى أن التراجع الحالي للدولار يجب عدم المبالغة في التفاؤل إزائه؛ نظراً لاحتمال تقلب الأسواق وعودة المخاطر.

كان الرئيس الأميركي دونالد ترمب قد كتب على منصته «تروث سوشيال»، مساء الأحد، أن الاتفاق مع إيران «اكتمل الآن». وجاء المنشور بعد وقت قصير من إعلان رئيس الوزراء الباكستاني شهباز شريف، الذي تلعب بلاده دور وساطة، التوصل إلى اتفاق أيضاً، لافتاً عبر حسابه بمنصة «إكس» إلى أنه من المقرر توقيع مذكرة التفاهم رسمياً يوم الجمعة في سويسرا.

وفي مصر، واصل سعر الدولار الانخفاض مقابل الجنيه في عدة بنوك لليوم الثاني، منها البنك الأهلي (حكومي) والإسكندرية (خاص) عند مستوى يتجاوز 50 جنيهاً، وذلك بعد فترة طويلة من التداول حول مستوى 52 جنيهاً منذ اندلاع الحرب في إيران نهاية فبراير (شباط) الماضي.

وتراوح الانخفاض لليوم الثاني بين 54 و72 قرشاً في منتصف تعاملات الاثنين، ليفقد سعر الدولار خلال يومين نحو 3 في المائة من قيمته ليهبط إلى أدنى مستوى له منذ 3 أشهر، بحسب إعلام مصري محلي.

وفي نهاية مارس (آذار) الماضي وفي ذروة الحرب، تراجع سعر صرف الجنيه المصري إلى مستوى غير مسبوق صار قريباً من 55 جنيهاً للدولار للمرة الأولى، وذلك بعد مرور نحو شهر على بدء الحرب الأميركية - الإسرائيلية على إيران، ليفقد الجنيه آنذاك أكثر من 12 في المائة من قيمته قبل اندلاع الحرب.

ولم يتوقف التأثير على سعر الصرف، إذ نتج عن ارتفاع أسعار الطاقة قرارات حكومية سريعة في البلد الذي يبلغ عدد سكانه 120 مليوناً ويعتمد على الاستيراد لتلبية احتياجاته من الوقود، نظراً لزيادة التكاليف بشكل كبير بسبب تضرر أنشطة إنتاج وتجارة النفط والغاز في الشرق الأوسط، ما دفع الحكومة المصرية لرفع أسعار الوقود وتذاكر المواصلات العامة.

وكانت العملة المصرية تنعم بحالة من الاستقرار النسبي في الشهور القليلة السابقة وحتى قبل الضربات على إيران، إذ سجلت في 16 من فبراير الفائت أفضل مستوياتها مقابل الدولار منذ قرابة عامين عند 46.64 جنيه.

مواطنون أمام ماكينات الصرف التابعة لأحد البنوك الحكومية في مصر (رويترز)

ويرى الخبير المصرفي، محمد عبد العال، أنه بعد اتفاق إنهاء الحرب ليس هناك ما يمنع للعودة لمستويات ما قبل الحرب حول 46 و47 جنيهاً، إلا أنه شدد على ضرورة توخي الحذر خلال مدة تبلغ 60 يوماً، هي فترة التفاوض الجديدة المقررة بعد الاتفاق والتي قد تشهد أي أحداث طارئة، قد تزيد المخاطر من جديد.

وأوضح عبد العال أن الحديث عن الاتفاق بين إيران والولايات المتحدة أدى بالفعل إلى انخفاض أسعار البترول بنسبة 5 في المائة في العقود الآجلة، لافتاً إلى أن تحسن خطوط الإمداد لبقية السلع والخدمات التي تستوردها مصر سينعكس إيجاباً على أسعار السلع للمستهلك النهائي، مما يعزز من استمرار توجه انخفاض معدل التضخم العام والأساسي في الفترة المقبلة، وهو ما يفرض تحسناً في قيمة الجنيه مقابل الدولار.

كذلك يعوّل الخبير الاقتصادي، علي الإدريسي، على أن يكون للاتفاق انعكاس إيجابي على الاقتصاد المصري، لا سيما مع تراجع سعر الدولار وأسعار بعض السلع، لكنه أضاف: «الأنظار تتجه لما سيسفر عنه اجتماع الفيدرالي الأميركي، الأربعاء المقبل، وحال اتخاذ قرار بزيادة أسعار الفائدة، فإن ذلك سيؤدي بالضرورة إلى ارتفاع قيمة الدولار، مما يضع الجنيه المصري أمام تحد جديد».

وفي تطلع مصري لتهدئة تحمل في طياتها إيجابيات لاقتصادها المتضرر من حرب إيران، أكد وزير الخارجية بدر عبد العاطي خلال اتصال هاتفي تلقاه من نظيره الإيراني عباس عراقجي، الاثنين، أهمية أن يسفر الاتفاق عن تحقيق تحول حقيقي في استعادة الأمن والاستقرار بالمنطقة.

واستقرار المنطقة، بحسب الإدريسي سيكون مفتاح انعكاسات إيجابية على قطاعات حيوية متعددة، أبرزها قطاع السياحة، وجذب الاستثمارات الأجنبية المباشرة وغير المباشرة، مع استقرار يمتد لمجالات اللوجستيات، وعمليات الإنتاج، والتصدير، بالإضافة إلى تعزيز نشاط حركة الملاحة في قناة السويس، لافتاً إلى أن هذه العوامل مجتمعة ستؤدي إلى زيادة تدفقات الموارد الدولارية، وهو ما من شأنه أن ينعكس بشكل ملموس على قيمة الجنيه في الفترة المقبلة.

فيما توقع عبد العال أن يحوم السعر حول 50 جنيهاً، حيث توجد منطقة مقاومة ودعم حول هذا المستوى. وأشار إلى أن النزول إلى مستويات 49 و48 جنيهاً قد يستغرق وقتاً، ربما حتى نهاية العام؛ نظراً لوجود اعتبارات اقتصادية تشير إلى أن انخفاض الدولار بقوة مقابل الجنيه قد لا يكون في مصلحة قطاعات أخرى، إذ قد يتعارض مع مصالح التصدير، والسياحة، وتحويلات المصريين في الخارج.

مصر: ارتفاع معدلات السياحة الوافدة رغم «الظروف الإقليمية»https://aawsat.com/%D8%A7%D9%84%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF/5284469-%D9%85%D8%B5%D8%B1-%D8%A7%D8%B1%D8%AA%D9%81%D8%A7%D8%B9-%D9%85%D8%B9%D8%AF%D9%84%D8%A7%D8%AA-%D8%A7%D9%84%D8%B3%D9%8A%D8%A7%D8%AD%D8%A9-%D8%A7%D9%84%D9%88%D8%A7%D9%81%D8%AF%D8%A9-%D8%B1%D8%BA%D9%85-%D8%A7%D9%84%D8%B8%D8%B1%D9%88%D9%81-%D8%A7%D9%84%D8%A5%D9%82%D9%84%D9%8A%D9%85%D9%8A%D8%A9

مصر: ارتفاع معدلات السياحة الوافدة رغم «الظروف الإقليمية»

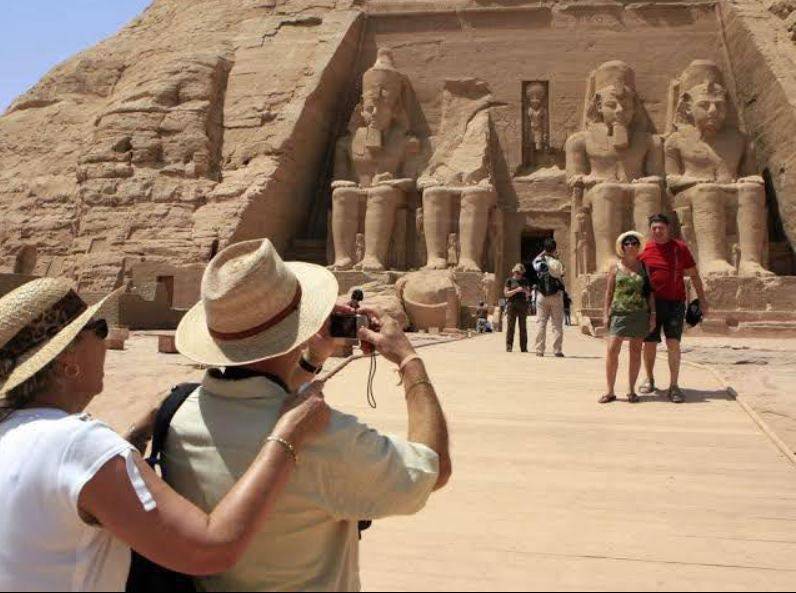

السياحة الثقافية في مصر تحظى باهتمام واسع (وزارة السياحة والآثار)

أعلن وزير السياحة والآثار المصري، شريف فتحي، عن زيادة معدلات السياحة الحركة السياحية الوافدة إلى مصر بنسبة 4 في المائة منذ يناير (كانون الثاني) وحتى الأسبوع الأول من يونيو (حزيران) الحالي.

وأكد فتحي، عقب مراسم إطلاق مبادرة التعاون بين وزارة العمل والاتحاد المصري للغرف السياحية والخاص بتنظيم إجراءات استصدار تراخيص عمل الأجانب بالمنشآت السياحية، أن قطاع السياحة يعد أحد أهم القطاعات الاقتصادية الحيوية في مصر ومصدراً رئيسياً للدخل القومي، ويحظى باهتمام ودعم كبير من الحكومة المصرية، مشيراً إلى أن القطاع الخاص يمثل شريكاً رئيسياً في صناعة السياحة.

وتناول الوزير المستجدات التي يشهدها قطاع السياحة المصري، ومؤشرات الحركة السياحية الوافدة إلى مصر خلال الأشهر الأخيرة، في ظل التحديات والظروف الإقليمية التي تشهدها المنطقة، موضحاً وفق بيان لوزارة السياحة والآثار، الاثنين، أن «أبرز التحديات الحالية ترتبط بقطاع النقل بمختلف أنواعه، خاصة النقل الجوي، وما ترتب على ارتفاع أسعار الوقود عالمياً من زيادة في تكاليف التشغيل والنقل».

وأشار إلى أن الوزارة اتخذت إجراءات لمواجهة هذه التداعيات، من بينها إطلاق برامج تحفيزية أسهمت في الحفاظ على معدلات الحركة السياحية الوافدة وحركة الطيران إلى مصر، رغم ما شهدته الفترة الأخيرة من بعض الإلغاءات في الحجوزات نتيجة الأوضاع الإقليمية الراهنة.

وأوضح فتحي أن مصر حققت نمواً في الحركة السياحية الوافدة بنسبة 4 في المائة منذ شهر يناير الماضي وحتى الأسبوع الأول من شهر يونيو الحالي.

و«يعود هذا النمو إلى استراتيجية وزارة السياحة والآثار التي ترتكز على تنويع المنتجات السياحية، وعدم الاعتماد على نمط واحد فقط، إلى جانب إطلاق برامج تسويقية ودعائية مبتكرة تستهدف أسواقاً جديدة، وتعزز من مكانة مصر بوصفها وجهة سياحية عالمية»، وفق الخبير السياحي المصري، الدكتور حسام هزاع، مضيفاً لـ«الشرق الأوسط» أن «التنوع الفريد الذي تتمتع به مصر، من السياحة الثقافية والأثرية إلى الشاطئية والبيئية والدينية وسياحة المغامرات، أسهم في جذب شرائح مختلفة من السائحين على مدار العام؛ ما عزز من مرونة القطاع وقدرته على مواجهة المتغيرات الإقليمية والدولية»، ولفت إلى أنه من العوامل المهمة التي أسهمت في زيادة الحركة السياحية الوافدة إلى مصر خلال السنوات الأخيرة، الحضور القوي والفعال في كبرى المعارض والمؤتمرات السياحية الدولية، حيث تبنت وزارة السياحة والآثار أساليب حديثة ومبتكرة في التسويق الدولي، تعتمد على الترويج الرقمي، وعقد الشراكات المباشرة مع منظمي الرحلات وشركات الطيران ووكلاء السفر حول العالم.

وأكد وزير السياحة والآثار أن الوزارة تعمل بصورة مستمرة بالتعاون مع القطاع الخاص ممثلاً في الاتحاد المصري للغرف السياحية والغرف السياحية المختلفة لوضع خطط تحرك وتسويق مرنة وسريعة تتناسب مع تطورات الأسواق السياحية المختلفة والظروف المتغيرة.

مصر تراهن على تنوع أنماط السياحة بها (وزارة السياحة والآثار)

مشيراً إلى استراتيجية الوزارة لإبراز التنوع السياحي الفريد الذي يتمتع به المقصد السياحي المصري، مؤكداً أن هذه الاستراتيجية نجحت في تغيير اتجاهات العديد من السائحين تجاه المقصد السياحي المصري، وتعزيز مكانته كوجهة سياحية متكاملة تقدم أنماطاً وتجارب سياحية متنوعة، بجانب نجاحها في ترسيخ وربط المقصد المصري بالتنوع السياحي.

وكانت وزارة السياحة والآثار المصرية قد أطلقت حملة ترويجية لمقاصدها السياحية حول العالم، تحت عنوان «مصر... تنوع لا يضاهى» أبرزت من خلالها التنوع في المقاصد والأنماط السياحية بمصر، من بينها السياحة الثقافية والشاطئية والعلاجية والرياضية والترفيهية والبيئية وسياحة الغوص والسفاري والمؤتمرات... وغيرها.

وأشار فتحي إلى أن أهم ما يميز مصر حالياً بالنسبة للسائحين هو الأصالة والتنوع السياحي، مشيراً إلى أن «أصالة التجربة السياحية المصرية تعد من أهم عوامل جذب السائحين وتفضيلهم للمقصد المصري».

وشدد على أهمية تبنِّي القطاع الخاص أساليب تسويق ديناميكية ومبتكرة تتواكب مع التطورات التي يشهدها المقصد السياحي المصري، مع توجيه الجهود التسويقية للترويج بصورة أكبر للمقاصد والوجهات السياحية المتنوعة داخل مصر.

وأشار الخبير السياحي إلى أن الأمن والاستقرار في مصر عنصر مكمل لما تمتلكه من مقومات سياحية استثنائية، تشمل الحضارة العريقة والشواطئ الخلابة والتنوع الثقافي والبنية التحتية المتطورة؛ ولذلك، وفق هزاع، «ليس من المستغرب أن تحقق السياحة المصرية معدلات نمو إيجابية رغم الظروف الإقليمية، حيث ينظر الكثير من السائحين إلى مصر بوصفها واحدة من أكثر الوجهات استقراراً وجاهزية لاستقبال الزوار في المنطقة».

عاداً «نجاح مصر في الجمع بين الأمن والاستقرار السياسي والتنوع السياحي والتسويق المبتكر، يرسخ مكانتها كوجهة عالمية مفضلة، ويمنح السائح شعوراً بالطمأنينة والثقة، وهما عاملان أساسيان في اتخاذ قرار السفر»، على حد تعبيره.

وتراهن مصر على زيادة الحركة الوافدة في قطاع السياحة كأحد مصادر الدخل القومي، والتي وصلت لأرقام قياسية في العامين الماضيين، وحققت أكثر من 19 مليون سائح في العام الماضي، ووفق الاستراتيجية المعلنة للدولة من المستهدف أن يصل السائحون إلى 30 مليون سائح بحلول عام 2030.