بدأ الاقتصاد الصيني العام على أسس أكثر صلابة، مع تسارع وتيرة الإنتاج الصناعي، وانتعاش مبيعات التجزئة والاستثمار في يناير (كانون الثاني) وفبراير (شباط)، مما وفر ارتياحاً مبكراً لصناع السياسات، في ظل ما تُضفيه الحرب الأميركية الإسرائيلية مع إيران من حالة عدم يقين جديدة بشأن النمو.

وجاءت هذه المرونة في أعقاب طفرة في الصادرات مدفوعة بالطلب المتزايد على التكنولوجيا المتعلقة بالذكاء الاصطناعي، والذي دعم أيضاً قطاع التصنيع، على الرغم من تحذير المحللين من مخاطر التوترات الجيوسياسية، وهشاشة ثقة المستهلك، والضغوط في أسواق التجارة والطاقة العالمية على التوقعات.

وأظهرت بيانات المكتب الوطني للإحصاء، الصادرة يوم الاثنين، ارتفاع الإنتاج الصناعي بنسبة 6.3 في المائة، مقارنة بالفترة نفسها من العام الماضي، متجاوزاً نسبة النمو المسجلة في ديسمبر (كانون الأول)، والبالغة 5.2 في المائة. وقد تجاوز هذا النمو توقعات استطلاع أجرته «رويترز» والتي أشارت إلى نمو بنسبة 5 في المائة، مسجلاً بذلك أسرع نمو منذ سبتمبر (أيلول) من العام الماضي.

وقال هاو تشو، كبير الاقتصاديين في شركة «غوتاي جونان» الدولية: «على الرغم من ازدياد المخاطر التي تهدد التوقعات، وسط التوترات الجيوسياسية والاضطرابات التي تشهدها أسواق التجارة والطاقة العالمية، تشير أحدث الأرقام إلى أن الصين دخلت العام بقاعدة نمو أقوى مما كان يُعتقد سابقاً».

وقفزت مبيعات التجزئة -وهي مؤشر على الاستهلاك- بنسبة 2.8 في المائة، متسارعة من وتيرة 0.9 في المائة المسجلة في ديسمبر، محققة بذلك أكبر زيادة لها منذ أكتوبر (تشرين الأول) من العام الماضي.

وكان المحللون قد توقعوا نمواً بنسبة 2.5 في المائة. ويعود هذا الزخم القوي جزئياً إلى طول عطلة رأس السنة القمرية في البلاد خلال شهر فبراير، وساهمت الاحتفالات في رفع إجمالي الإنفاق السياحي بنسبة تقارب 19 في المائة مقارنة بالفترة نفسها من العام الماضي، والتي كانت أقصر بيوم واحد.

ولكن الإنفاق السياحي الداخلي لكل رحلة انخفض بنسبة 0.2 في المائة، مما يشير إلى استمرار حذر المستهلكين. وعلى سبيل المثال، أظهرت بيانات صدرت مطلع الأسبوع الماضي انخفاض مبيعات سيارات الركاب محلياً بنسبة 26 في المائة خلال الشهرين الأولين.

وتجمع الصين بيانات شهرَي يناير وفبراير لتخفيف حدة التشوهات الناتجة عن عطلات الأعياد التي قد تقع في أي من الشهرين.

انتعاش غير متوقع للاستثمار

وقدمت بيانات يوم الاثنين مؤشراً مشجعاً آخر لصناع السياسات؛ حيث خفف الانتعاش غير المتوقع في الاستثمار من حدة التحدي المتمثل في التراجع المطول في قطاع العقارات الحيوي.

وارتفع الاستثمار في الأصول الثابتة الذي يشمل الاستثمار في العقارات والبنية التحتية، بنسبة 1.8 في المائة خلال الشهرين الأولين، متجاوزاً التوقعات بانخفاض قدره 2.1 في المائة بعد انكماشه بنسبة 3.8 في المائة في عام 2025، وهو أول انخفاض سنوي له منذ نحو 3 عقود.

وقاد الاستثمار في البنية التحتية هذا الانتعاش، مسجلاً نمواً بنسبة 11.4 في المائة، مع بدء تأثير الدعم الحكومي، بما في ذلك أداة تمويل جديدة من البنوك لتمويل المشاريع الرئيسية. ورغم أن البيانات الإجمالية تُظهر بعض الزخم الإيجابي، فإنها لا تزال تشير إلى فجوة واسعة بين الطلب الخارجي القوي وضعف استهلاك الأسر، وهو ما يحذر المحللون من أنه قد يعيق آفاق النمو الصيني على المدى الطويل.

وقال تشاوبينغ شينغ، كبير استراتيجيي الصين في بنك «إيه إن زد»: «لا يمكن استبعاد استمرار تعرض بيانات الطلب المحلي في مارس (آذار) لضغوط نزولية»، مضيفاً أن البيانات الإجمالية لا تدعم خفض أسعار الفائدة على المدى القريب.

وأشارت بيانات الإقراض الصادرة الأسبوع الماضي إلى استمرار تراجع اقتراض الأسر. كما أظهرت بيانات المكتب الوطني للإحصاء أن معدل البطالة على مستوى البلاد -وفقاً للمسح- ارتفع إلى 5.3 في المائة في أول شهرين من العام، مقارنة بـ5.1 في المائة في ديسمبر، وهو ما يثير القلق بشأن توليد الدخل.

وقال خريج جامعي يُدعى باي، متخصص في التعليم، في أثناء حضوره معرضاً للتوظيف في بكين: «لا تزال سوق العمل الحالية مليئة بالتحديات، ويصعب العثور على وظائف».

وفي الاجتماع السنوي للبرلمان الذي اختُتم الأسبوع الماضي، حدد صناع السياسات هدف النمو الاقتصادي لهذا العام بنسبة تتراوح بين 4.5 في المائة و5 في المائة، بانخفاض عن هدف العام الماضي الذي كان نحو 5 في المائة. وقد تحقق هذا الهدف في عام 2025 بفضل فائض تجاري قياسي بلغ 1.2 تريليون دولار، مما زاد من قلق شركاء الصين التجاريين.

ويقول المحللون إن الصين تواجه تحديات كبيرة في سعيها لتحقيق نمو مستدام طويل الأجل. وبينما تعهدت الحكومة بارتفاع «ملحوظ» في استهلاك الأسر، فقد أوضحت إجراءات محدودة تشير إلى توجه نحو إصلاحات جذرية في جانب الطلب.

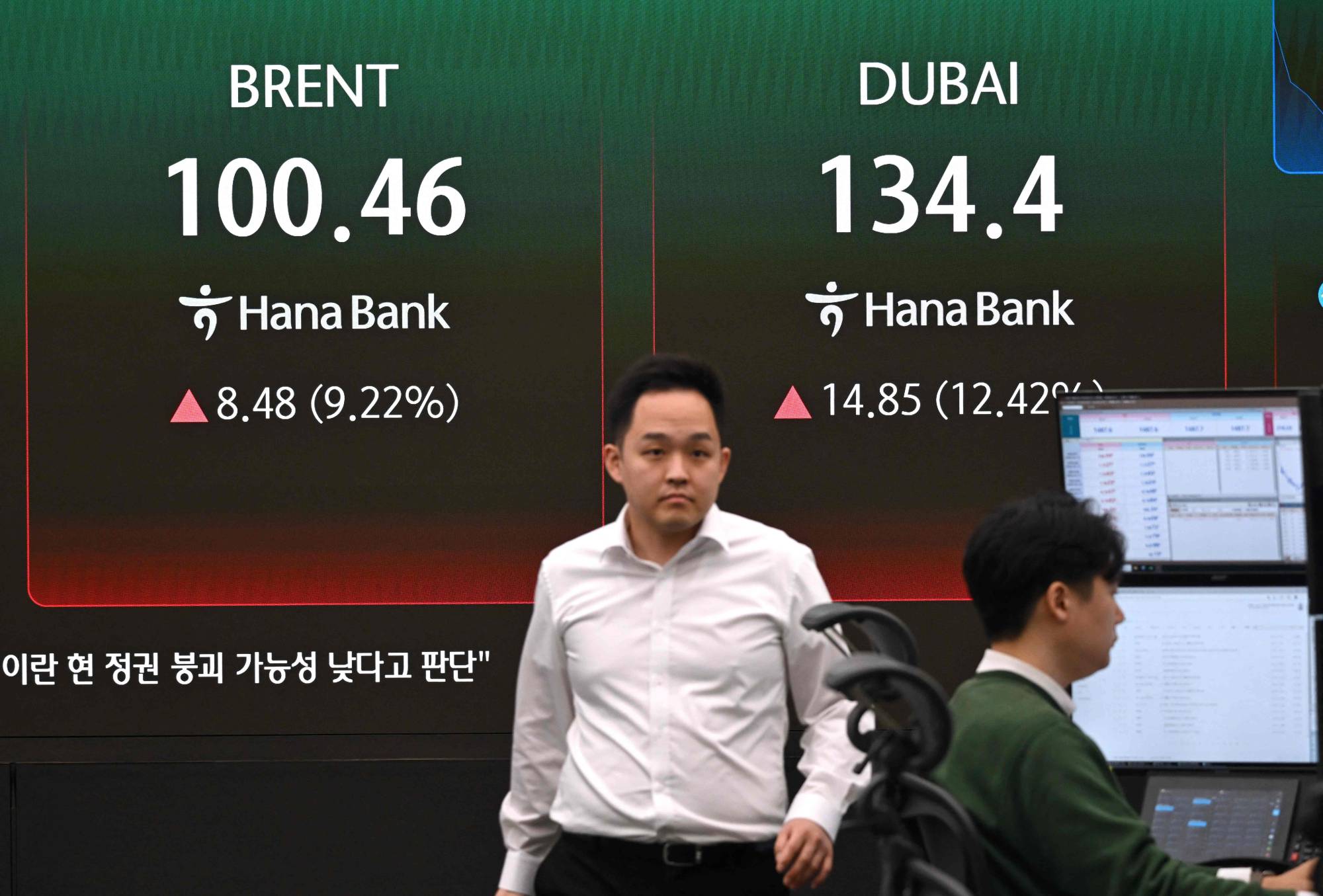

ويُضيف الصراع في الشرق الأوسط مزيداً من عدم اليقين؛ إذ يُؤدي إلى ارتفاع أسعار الطاقة واضطراب التجارة العالمية، مما يزيد من أهمية زيارة الرئيس الأميركي دونالد ترمب إلى بكين في أواخر مارس الجاري للقاء الرئيس شي جينبينغ.

وصرَّح فو لينغ هوي، المتحدث باسم المكتب الوطني للإحصاء، في مؤتمر صحافي، يوم الاثنين، بأن حرب الشرق الأوسط قد فاقمت تقلبات أسعار النفط واضطرابات السوق، ولكن إمدادات الطاقة الإجمالية للصين من شأنها أن تُساعد في تخفيف الصدمات الخارجية. وأضاف أن تأثير الصراع على الأسعار المحلية سيتطلب مزيداً من التدقيق.

وعلَّق تشيوي تشانغ، كبير الاقتصاديين في شركة «بينبوينت» لإدارة الأصول، بالقول: «من المتوقع أن تظهر آثار الاضطرابات في الشرق الأوسط على الاقتصاد العالمي خلال الأشهر المقبلة... وأتوقع أن يستجيب صناع السياسات من خلال السياسة المالية إذا لزم الأمر».