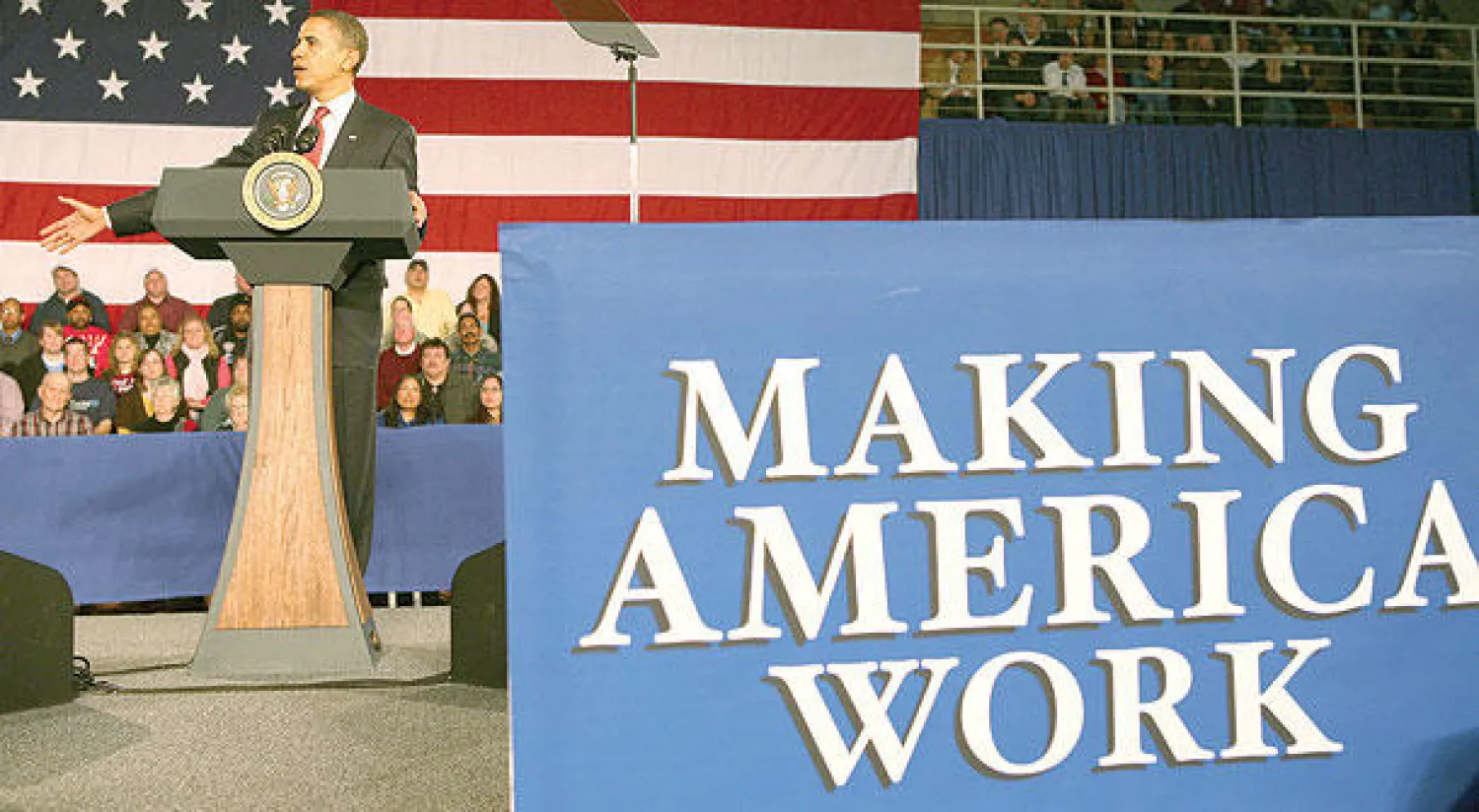

في صباح يوم جمعة من شهر فبراير (شباط) لعام 2009 أصدرت وزارة العمل الأميركية قراءتها الشهرية عن حالة سوق العمل في الولايات المتحدة. ولقد كان التقرير الأول بين 96 تقريرا للوظائف قد صدرت في عهد الرئيس باراك أوباما، وكان التقرير كارثيا.

وجاء العنوان الرئيسي لصحيفة «نيويورك تايمز» آنذاك يقول: «مع أرقام فقدان الوظائف القاتمة، لا إشارة على أن الأسوأ قد انتهى» وجاءت افتتاحية صحيفة «واشنطن بوست» أيضا تقول: «598 ألف وظيفة فُقدت في شهر يناير (كانون الثاني) المتوحش».

وليس هناك كثير مما يمكن أن يُقال على إصدار التقرير النهائي للوظائف الأميركية خلال سنوات ولاية أوباما يوم الجمعة، ولسبب وجيه. فلقد أضافت البلاد قرابة 156 ألف وظيفة في ديسمبر (كانون الأول)، وسجل معدل البطالة مستوى 4.7 نقطة مئوية، وليس مستوى 7.9 نقطة مئوية الذي بلغه المعدل نفسه قبل ثماني سنوات. وتحريا للدقة، فإن تقرير فبراير لعام 2009 كان قد غطى الفترة الموجزة لما قبل تولي الرئيس أوباما مهام الرئاسة فعليا، وسوف يُعبر عن حالة الاقتصاد الأميركي في الأيام الأخيرة من إدارته من خلال الأرقام المنشورة في الشهر المقبل. ولكننا بتنا قاب قوسين أو أدنى من نهاية ولاية أوباما في البيت الأبيض وأصبح من الصعب تصور حدوث أي تحولات جذرية في تلك الأرقام.

ومن الأمور المسلم بها هي مقدرة الرؤساء المحدودة على صياغة وتشكيل اقتصاد البلاد. ويملك الكونغرس صلاحيات الضرائب والإنفاق، في حين يضع بنك الاحتياطي الفيدرالي ويحدد السياسة النقدية للبلاد. ولا يملك الرئيس سوى بعض من الأساليب الذكية - أو ربما الخفية - للتأثير عليهما. ويلعب الحظ دورا كبيرا في النتائج الاقتصادية، كذلك فإن الرئيس الأسبق بيل كلينتون لم يكن هو من اخترع الإنترنت، ولكن وجودها ساعده كثيرا في تحقيق الطفرة الوظيفية في البلاد خلال فترة ولايته.

ومع ذلك، ومع السيارات التي باتت تتخذ طريقها نحو بوابات البيت الأبيض قريبا، لا بد أن الوقت قد حان لاستعراض موقف سجل أوباما للوظائف حيال التقارير السابقة عليه. والإجابة المختصرة: كانت سنوات ولاية أوباما من أكثرها تشاؤما وكآبة بالنسبة للعمال الأميركيين مقارنة بسنوات رئاسة الرئيس الأسبق رونالد ريغان أو بيل كلينتون. ولكن سجل السيد أوباما يبدو أفضل حالا، بعد كل شيء، إذا ما ضبطنا البوصلة نحو حقيقة مفادها أنه تولى مهام منصبه في خضم الانهيار الاقتصادي الحر للبلاد، أو إذا ما قورنت سنوات رئاسته بسنوات رئاسة جورج دبليو بوش!

من أبسط الطرق لقياس معدل العمالة هو بالنظر إلى معدل نمو الوظائف خلال فترة الرئاسة. وهنا، لا تكون الرياضيات أكثر استقامة. ففي الشهر الماضي فقط، كان عدد الوظائف مدفوعة الأجر في الولايات المتحدة قد ارتفع إلى 8.4 نقطة مئوية منذ تولي أوباما لمهامه الرئاسية. وخلال آخر الرؤساء الثلاثة ممن شغلوا فترتين متتاليتين في البيت الأبيض، فهذا الرقم ينخفض بشكل كبير عن المستويات التي بلغها الرؤساء ريغان (بواقع 17.7 نقطة مئوية)، وكلينتون (بواقع 20.9 نقطة مئوية)، ولكنه أفضل بكثير من النتائج المحققة في عهد الرئيس جورج دبليو بوش (بزيادة قدرها نقطة مئوية واحدة فقط).

وهناك أيضا بعض الطرق التي تفيد بأن تلك ليست بالمقارنة المنصفة. والسبب هو أن معدلات النمو الوظيفي تتشكل بصورة كبيرة من خلال أمرين مهمين لا يملك الرئيس السيطرة عليهما: حالة الاقتصاد عند توليه لمهامه الرئاسية، والقوى الديموغرافية التي تشكل مقدار توافر العمالة في سوق العمل.

وهنا، كان للرئيسين ريغان وكلينتون ميزة كبرى. فلقد تولى كل منهما الرئاسة بعد فترة ليست بالطويلة من انتهاء حالة الركود الاقتصادي في البلاد، مما يعني أن نتائج النمو الوظيفي لديهما شهدت طفرة معتبرة، حيث تعززت من قبل العمال العاطلين الذين بدأوا يعودون أدراجهم إلى القوى العاملة في البلاد. وترأس كل منهما البلاد كذلك في وقت كان مواليد الطفرة السكانية يعبرون إلى سنوات العمل اليافعة من حياتهم وكانت النساء تدخل القوى العاملة في الولايات المتحدة وبأعداد لا بأس بها.

على النقيض من ذلك، تولى الرئيسان بوش، الأب والابن، مهام الرئاسة والاقتصاد في حالة من العمالة الكاملة، ولم يكن هناك معنى لتحقيق النمو الوظيفي تبعا لذلك إلا بهبوط مؤشراته إلى الأدنى. وتولى الرئيس أوباما منصبه خلال فترة من الكوارث الاقتصادية الكبيرة، مع تركيبة سكانية داخلية أقل مواتاة؛ حيث بدأ مواليد الطفرة السكانية في بلوغ سن التقاعد عن العمل، واستقرت نسبة النساء الباحثات عن عمل من دون زيادة تذكر.

استعراض معدل البطالة هو من الطرق الميسرة لتفنيد تلك التأثيرات، التي تسجل فقط حصة الناس الذين يبحثون عن الوظائف ولا يمكنهم العثور عليها.

ومتوسط معدل البطالة المسجل خلال فترة رئاسة أوباما مرتفع للغاية وفق المعايير الحديثة، حيث استقر عند مستوى 7.4 نقطة مئوية. وحتى في خضم سجل النمو الوظيفي المزري لإدارة جورج دبليو بوش، فقد بلغ متوسط معدل البطالة 5.2 نقطة مئوية فقط.

والعمق الهائل للركود الاقتصادي التي ورثه السيد أوباما من سلفه، إلى جانب محاولات تجاوزه البطيئة، والقميئة، والمرهقة التي شهدتها سنوات رئاسته، أكدا سويا على أن معدل البطالة كان، في المتوسط، قد حقق ارتفاعا خلال رئاسته للبلاد.

وإذا نحينا النظر جانبا عن المتوسط، وعقدنا مقارنة مع الاقتصاد الذي يرثه الرئيس مع ذلك الذي يتركه للرئيس الذي يخلفه، نجد أن سجل الرئيس أوباما يبدو أفضل وبصورة كبيرة. وإذا لم تشهد أرقام البطالة المسجلة في ديسمبر (كانون الأول) تغيرا يذكر في يناير الذي يليه، فسوف يرث دونالد ترامب واحدا من أدنى معدلات البطالة التي ورثها أي رئيس جديد للولايات المتحدة الأميركية في العصر الحديث. ولم يرث أي رئيس هذا المعدل من حيث الانخفاض سوى ريتشارد نيكسون ثم جورج دبليو بوش.

والانخفاض المسجل بواقع 3.1 نقطة مئوية في معدل البطالة على مدى الثماني سنوات من عهد أوباما يرتبط مع عهد الرئيس كلينتون حيال أسوأ معدلات الانخفاض المسجلة في فترة ما بعد الحرب العالمية الثانية.

المشاركة في القوى العاملة: ليست القصة في عهد أوباما وحده

استعراض معدل البطالة فحسب، ولا سيما في الأيام الأخيرة من الإدارة الأميركية، قد يكون استعراضا سخيا للغاية مضافا إلى سجل الرئيس أوباما. فذلك المعدل يحسب فقط الناس الذين يبحثون فعليا عن فرص العمل. وإحدى القصص الشائعة في السنوات القليلة الماضية تفيد بتقلص نصيب المواطنين الأميركيين الذين يحسبون أنفسهم كجزء من القوى العاملة الوطنية.

ولكن كيف يمكن قياس ذلك؟ إحدى الوسائل لحساب ذلك هي بالنظر إلى نسبة للسكان البالغين العاملة بالفعل، أو تحسب نفسها كجزء من القوى العاملة. ولكن إذا اتخذنا هذا السبيل، فسوف نسقط من حساباتنا الناس الذين ليسوا ضمن القوى العاملة الوطنية لأسباب معقولة للغاية - إما لأنهم تخيروا التقاعد الطوعي، أو للالتحاق بالكليات والجامعات، وهكذا دواليك.

وهذا هو السبب في أن خبراء الاقتصاد ينظرون في كثير من الأحيان إلى مشاركة أصحاب «السنوات اليافعة أو من هم في مقتبل العمر» في القوى العاملة، وهي الشريحة من المواطنين التي تغطي الفئة العمرية بين (25 إلى 54) عاما، والذين هم إما يعملون فعلا أو يبحثون عن فرص العمل.

ولكن هنا، أيضا، تصعب مقارنة التحولات المسجلة في السنوات الأخيرة مقابل العقود السابقة عليها، عندما كانت النساء يدخلن القوى العاملة وبأعداد كبيرة. وهذا التحول، والذي وقع تقريبا من عقد الستينات وحتى عام 2000 عزز الطفرة في معدل المشاركة في القوى العاملة والتي توقفت عن الاستمرار خلال السنوات الـ16 الأخيرة بسبب، في جزء منه، أن النساء اللاتي كن يرغبن في دخول القوى العاملة الوطنية صرن بالفعل من أفرادها.

ولكن ماذا لو نظرنا فقط إلى معدل المشاركة في القوى العاملة بين الرجال من مقتبل العمر؟ فكيف سيكون حال سنوات أوباما الـ 8؟

سيئة للغاية. نسبة الرجال في الفئة العمرية بين (25 إلى 54) عاما الذين هم جزء من القوى العاملة قد انخفضت بواقع 1.4 نقطة مئوية خلال الثماني سنوات الماضية.

والمفهوم على نطاق غير واسع، برغم ذلك، أن هذا التحول لا يعد من قبيل الظواهر الجديدة لعهد أوباما. والمقياس نفسه انخفض بواقع 1.7 نقطة مئوية إبان رئاسة جورج دبليو بوش. وحتى خلال سنوات الطفرة الاقتصادية لإدارة بيل كلينتون، سجل المقياس انخفاضا بنسبة 0.9 في المائة.

وبالرجوع إلى ما هو أبعد من ذلك، عندما كان الاقتصاد الأميركي قويا بعد الحرب، كانت نسبة الرجال من مقتبل العمر في القوى العاملة الوطنية في انخفاض مستمر. وفي سنوات ولاية الرئيس نيكسون، انخفض المعدل بواقع 1.8 في المائة، أي بأكثر من ضعف المعدل على أساس سنوي كما هو مسجل في عهد إدارة أوباما.

وبعبارة أخرى، خلال إدارة أوباما، خرج كثير من الرجال، حتى من مرحلة مقتبل العمر الرئيسية، من القوى العاملة، وهذا أحد أكثر الاتجاهات المثيرة للقلق على المدى الطويل في الاقتصاد. ولكنه كان أكثر من مجرد استمرار للنمط طويل الأجل من الواقع الجديد.

ويبقى سؤال، ما الإرث الوظيفي الذي سوف يتركه أوباما؟ لقد نجحت إدارته في إنهاء أكثر حالات الركود الاقتصادي بطئا وشدة في العصر الحديث، وتمكنت من تحقيق النمو المستقر للوظائف خلال سبعة من أصل ثماني سنوات كاملة لرئاسته - وإن كانت أقل إثارة للاهتمام من بعض الإدارات الأميركية الحديثة الأخرى.

وأصبح التعافي الاقتصادي البطيء مرادفا لمعدل البطالة المرتفع، ولكن الرئيس أوباما سوف يترك لخليفته في البيت الأبيض اقتصادا يقترب من حالة العمالة الكاملة، الأمر الذي تمكنت حفنة جدا قليلة من رؤساء الولايات المتحدة من تحقيقه خلال فترات رئاستها للبلاد.

*خدمة «نيويورك تايمز»

ما الإرث الذي سيتركه أوباما لخلفه في ملف الوظائف؟

إدارته نجحت في إنهاء حالة الركود الاقتصادي

أضافت البلاد قرابة 156 ألف وظيفة في ديسمبر الماضي

ما الإرث الذي سيتركه أوباما لخلفه في ملف الوظائف؟

أضافت البلاد قرابة 156 ألف وظيفة في ديسمبر الماضي

لم تشترك بعد

انشئ حساباً خاصاً بك لتحصل على أخبار مخصصة لك ولتتمتع بخاصية حفظ المقالات وتتلقى نشراتنا البريدية المتنوعة