رحبت سوق السندات بتعيين سكوت بيسنت وزيراً للخزانة الأميركية يوم الاثنين، وسط توقعات بأن يقوم بفرض قيود على الدين الأميركي، مما دفع العوائد إلى التراجع وأدى إلى انخفاض الدولار، في حين رفع هذا التحرك المعنويات التي دفعت عقود الأسهم المستقبلية الأميركية إلى الاقتراب من مستويات قياسية.

وارتفعت عقود مؤشر «ستاندرد آند بورز 500» المستقبلية بنسبة 0.5 في المائة، في حين زادت عقود «داو جونز» و«ناسداك» بنسبة 0.6 في المائة، وفق «رويترز».

وانخفضت العوائد على السندات الأميركية لمدة 10 سنوات بأكثر من 6.5 نقطة أساس إلى 4.34 في المائة، بعد أن وصلت إلى 4.326 في المائة، وهو أدنى مستوى لها منذ 12 نوفمبر (تشرين الثاني). كما تراجع الدولار أيضاً مقابل الين والجنيه الإسترليني والعملات الأسترالية والنيوزيلندية، بينما سجل اليورو الذي لامس أدنى مستوى له في عامين يوم الجمعة، انتعاشاً بنسبة 0.5 في المائة.

وقال استراتيجي في «سوسيتيه جنرال»، ستيفن سبرايت: «الرأي السائد في السوق هو أن بيسينت يُعدُّ مرشحاً آمناً، مما شكل ارتياحاً للأسواق بعد تسعير خطر اختيار شخص غير تقليدي، خصوصاً أن بيسنت أشار إلى ضرورة الحد من الاقتراض الأميركي».

كما تراجعت عوائد السندات الحكومية في منطقة اليورو، حيث انخفضت عوائد السندات الحكومية الألمانية لمدة عامين، والتي تعد الأكثر تأثراً بتوقعات سياسة البنك المركزي الأوروبي، بمقدار 2.5 نقطة أساس لتصل إلى 1.99 في المائة، بعد أن سجلت أدنى مستوى لها عند 1.979 في المائة، وهو أقل مستوى لها منذ ديسمبر (كانون الأول) 2022.

وتراجعت عوائد السندات الحكومية الألمانية لمدة 10 سنوات، التي تمثل المعيار لمنطقة اليورو، بمقدار 3.5 نقطة أساس لتصل إلى 2.215 في المائة، مسجلة أدنى مستوى لها في شهر. وانخفضت عوائد السندات الحكومية الإيطالية لمدة 10 سنوات، التي تمثل المعيار للدول الأطراف في منطقة اليورو، بمقدار 3 نقاط أساس إلى 3.48 في المائة.

وظل الفارق بين عوائد السندات الإيطالية والسندات الألمانية، الذي يعد مقياساً للرسوم التي يطلبها المستثمرون مقابل حيازة ديون إيطاليا، ثابتاً عند 125 نقطة أساس، بعد أن أكملت «موديز» مراجعتها دون الإعلان عن أي تغيير في التصنيف الائتماني.

كما اتسع الفارق بين عوائد السندات الفرنسية والألمانية قليلاً ليصل إلى 80.5 نقطة أساس.

وأعلنت مجموعة «يونيكريدت» الإيطالية عن عرض شراء بقيمة 10.6 مليار دولار لمنافسها بنك «بي بي إم»، مما جعل أسهم البنك تحت الأنظار عند افتتاح السوق في ميلانو.

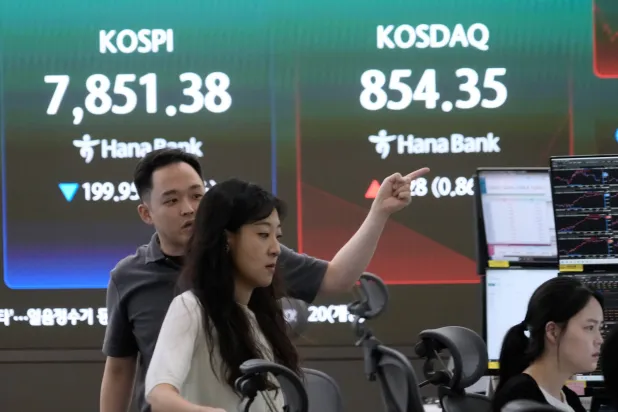

وفي أسواق الأسهم الآسيوية، ارتفع مؤشر «نيكي» الياباني بنسبة 1.7 في المائة، بينما عوضت المكاسب في سيدني وسيول عمليات البيع في هونغ كونغ والصين، مما رفع مؤشر «إم إس سي آي» الأوسع لأسواق الأسهم الآسيوية خارج اليابان بنسبة 0.7 في المائة.

وقد تابع السوق من كثب تعيين وزير الخزانة من قبل الرئيس المنتخب ترمب، خاصة مع التوقعات بخصوص التخفيضات الضريبية، إضافة إلى الرسوم الجمركية وتشديد الهجرة، التي أثارت مخاوف بشأن التضخم والعجز المالي الكبير.

وقال بيسنت في مقابلة مع صحيفة «وول ستريت جورنال» نُشرت يوم الأحد إن تخفيضات الضرائب والإنفاق ستكون على رأس أولوياته.

وفي وقت سابق من نوفمبر، قبل تعيينه وزيراً للخزانة، قال بيسنت في مقابلة مع قناة «سي إن بي سي» إنه يوصي «بتطبيق الرسوم الجمركية بشكل تدريجي»، رغم أن تعيينه منح اليوان الصيني فقط دفعة قصيرة.

وتداولت العملة الصينية عند مستوى ثابت 7.2445 مقابل الدولار، بينما كانت السوق تشهد ضغوط بيع في أسهم التجارة الإلكترونية في هونغ كونغ، حيث تراجع مؤشر «هانغ سنغ» بنسبة 0.4 في المائة، وانخفض مؤشر شنغهاي المركب بنسبة 0.6 في المائة.

الضغط على «اليورو»

من المتوقع أن تكون الأيام المقبلة هادئة بسبب عطلة عيد الشكر يوم الخميس في الولايات المتحدة، حيث قد يتخذ العديد من المتداولين عطلة طويلة.

وسيتم نشر أرقام مؤشر نفقات الاستهلاك الشخصي (بي سي إي) والبطالة لشهر أكتوبر (تشرين الأول) يوم الأربعاء، بالإضافة إلى التقديرات الأخيرة للناتج المحلي الإجمالي، في حين ستصدر محاضر اجتماع «الاحتياطي الفيدرالي» يوم الثلاثاء.

واستقر التسعير في السوق بشأن قرار الفائدة في ديسمبر، مع احتمال متساوٍ بين الإبقاء على الفائدة كما هي أو خفضها بمقدار 25 نقطة أساس. كما ازدادت التوقعات بخفض عميق في نيوزيلندا، حيث تم تسعير خفض الفائدة بمقدار 50 نقطة أساس يوم الأربعاء بشكل كامل، وفرصة بنحو الثلث لخفضها بمقدار 75 نقطة أساس.

وحقق سوق الأسهم في نيوزيلندا أفضل ارتفاع له في يومين منذ يونيو (حزيران)، حيث سجل مكاسب بنسبة 3.2 في المائة عند إغلاق يوم الخميس. بينما لامس الدولار النيوزيلندي أدنى مستوى له في عام عند 0.5917 يوم الجمعة، ليعود للتداول عند 0.5850 يوم الاثنين.

واستعاد «اليورو» بعضاً من خسائره التي تكبدها الأسبوع الماضي ليصل إلى 1.0457، لكن لم يكن هناك الكثير من الارتياح.

وتعرضت العملة الأوروبية لضغوط يوم الجمعة بعد أن أظهرت مسوحات التصنيع الأوروبية ضعفاً واسع النطاق، ولم يفعل كبير خبراء الاقتصاد في البنك المركزي الأوروبي الكثير لتهدئة التوقعات بمزيد من خفض أسعار الفائدة في مقابلة مع صحيفة «لو إيكو» الفرنسية.

وقال كبير الاقتصاديين في البنك المركزي الأوروبي، فيليب لين: «يجب ألا تظل السياسة النقدية مقيدة لفترة طويلة جداً».

وارتفع سعر البتكوين قليلاً ليصل إلى 98.334 دولار، بعد أن وصل إلى ذروته القياسية البالغة 99.830 دولار يوم الجمعة وسط توقعات بأن البيئة التنظيمية للعملات الرقمية ستكون أكثر دعماً تحت إدارة ترمب.

وارتفعت العملة الرقمية بنحو 45 في المائة منذ فوز ترمب الكبير في الانتخابات في 5 نوفمبر، عندما انتخب الناخبون أيضاً عدداً من المشرعين المؤيدين للعملات المشفرة في الكونغرس.