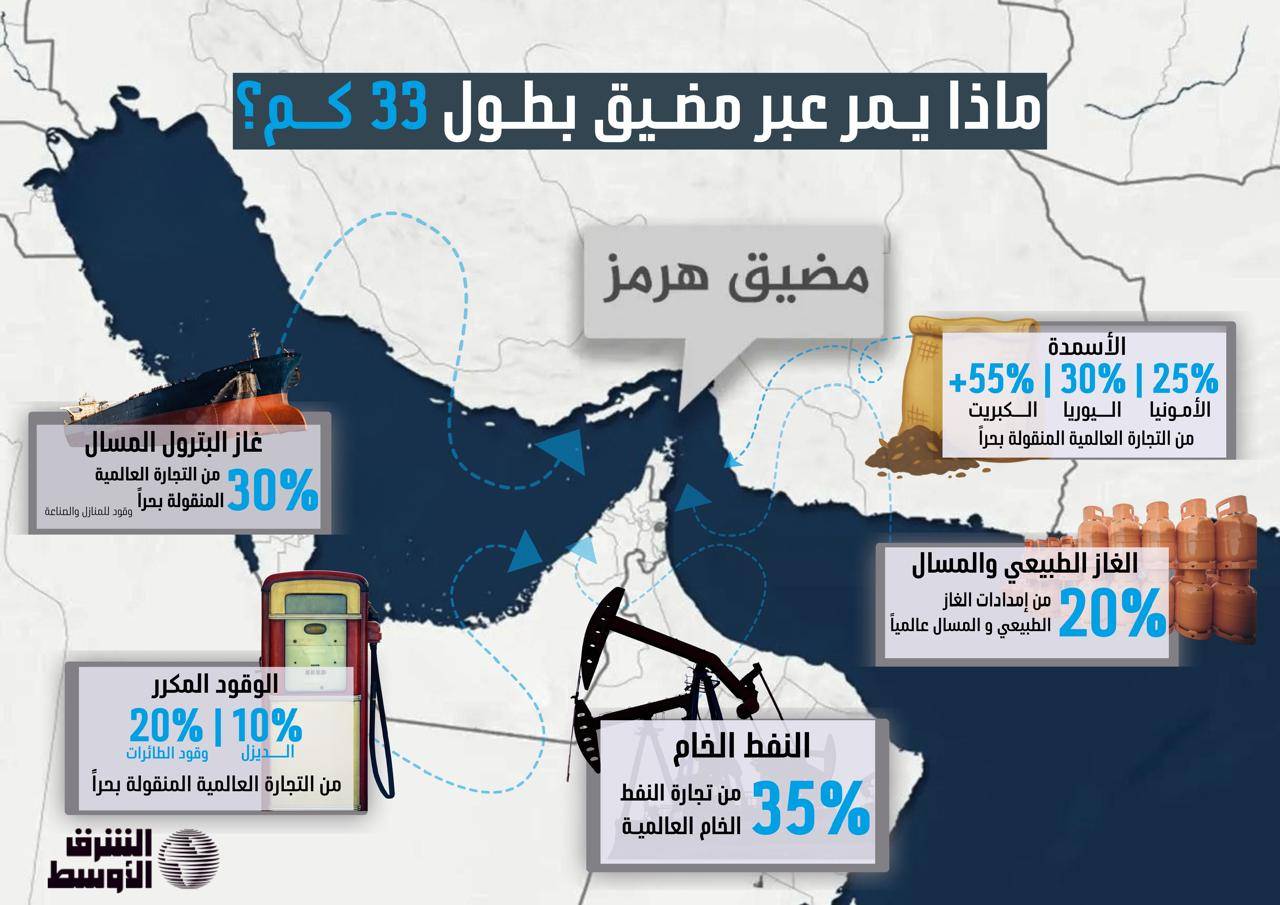

توقع مركز المعلومات ودعم اتخاذ القرار بمجلس الوزراء المصري ارتفاع الاقتصاد الرقمي الاستهلاكي عالمياً إلى 800 مليار دولار، بحلول عام 2030، بعد أن كان يتراوح بين 85 و90 مليار دولار في 2020، كما أن حجم الاقتصاد الرقمي الاستهلاكي في منطقة الشرق الأوسط وشمال أفريقيا سيرتفع بأكثر من الضعف من بين 40 و45 مليار دولار عام 2020، إلى 100 مليار دولار بحلول عام 2023.

جاء ذلك في تقرير معلوماتي لمركز المعلومات تحت عنوان «الاقتصاد الرقمي»، تناول خلاله مفهوم وتطبيقات الإعلام الرقمي، والتجارب الدولية في مجال الاقتصاد الرقمي، وأهم المؤشرات الإقليمية والدولية المتعلقة به، والمقالات التي تتناوله.

وأوضح التقرير أن ذلك سيكون نتيجة للتحول الرقمي السريع في مجالات السفر وخدمات الأطعمة والمشروبات والتعليم، وتوقع أن 70 في المائة من القيمة الجديدة المضافة للاقتصاد سوف تستند إلى نماذج عمل لمنصات ممكَّنة رقمياً خلال العقد المقبل.

وأشار المركز إلى أن الاقتصاد الرقمي قد أصبح، مع التقنيات الرقمية التي تدعم المزيد من المعاملات وأبرزها تقنيات «البلوك تشين» والطباعة ثلاثية الأبعاد وإنترنت الأشياء والحوسبة السحابية والأتمتة والروبوتات والذكاء الاصطناعي، لا ينفصل عن أداء الاقتصاد ككل، ولفت إلى أن أهميته الماسة اتضحت بعد تفشي «كورونا» والآثار الاقتصادية التي سببها، حيث كانت الدول قد قطعت بالفعل أشواطاً جيدة في هذا المجال، ولكن بعد الجائحة أصبح الأمر ضرورة ملحة، فالاقتصادات التي اعتمدت على التحول الرقمي بشكل أكبر كان تعاملها مع الجائحة أفضل. لذلك، فإن الدول التي تريد تحقيق اقتصاد مستدام يجب عليها التحول نحو الرقمية.

وأكد التقرير أنه فيما يخص تجربة التحول الرقمي في دول منظمة التعاون الاقتصادي والتنمية، فإن دول المنظمة تعمل على تعزيز نهجها الاستراتيجي لسياسة التحول الرقمي، ويتضح ذلك من كون 34 دولة بالمنظمة لديها استراتيجية رقمية وطنية لتعزيز تنسيق السياسات على أعلى مستويات الحكومة، وبحلول منتصف 2020 كان لدى 24 دولة منها استراتيجية وطنية للذكاء الاصطناعي، ومنذ عام 2017 أصدرت كثير من دول المنظمة استراتيجيات رقمية لتكنولوجيا الجيل الخامس.

كما أشار مركز المعلومات إلى أبرز ملامح تجربة الاقتصاد الرقمي في الدول العربية، حيث أكد أن خدمات الهاتف الجوال قد شهدت تطوراً كبيراً في الدول العربية خلال العقدين الماضيين، لا سيما في ضوء اتجاه بعض الدول إلى تحرير أسواق الاتصالات، ودخول عدد من شركات القطاع الخاص إلى السوق، وبناء عليه ارتفع عدد الاشتراكات النشطة لخدمات الهاتف الجوال لكل مائة من السكان في الدول العربية من 7.8 اشتراك في عام 2010، إلى 60 اشتراكاً في عام 2020، وعلى نطاق خدمات الإنترنت.

ولفت إلى أن الدول العربية شهدت تطوراً ملموساً من خلال أجهزة الحاسب الثابتة أو المحمولة أو حتى من خلال الخدمات الجوالة، وهو ما ساهم في ارتفاع نسبة الأفراد المستخدمين للإنترنت من 8.3 في المائة في عام 2005، إلى نحو 55 في المائة في عام 2019، ليفوق بقليل المتوسط العالمي البالغ 52.4 في المائة، إلا أن الفجوة الرقمية بين الريف والحضر والإناث والذكور فيما يتعلق بالنفاذ إلى خدمات الإنترنت تُعدّ من بين أهم التحديات التي تواجه الدول العربية على صعيد تطور الاقتصاد الرقمي.

وعلى مستوى المساهمة الاقتصادية للاقتصاد الرقمي بالدول العربية، أشار التقرير إلى تباين مستوى مساهمة الاقتصاد الرقمي في الناتج المحلي الإجمالي للدول العربية؛ لتسجل أعلى مستوى لها في الأردن بنسبة تقدر بنحو 12.2 في المائة عام 2019، تليها كل من الإمارات والبحرين بمساهمة تُقدَّر بنحو 8 في المائة لكل منهما، ثم الكويت ومصر بنسبة 5 و4.4 في المائة على التوالي.

وتقاس المساهمة الاقتصادية للاقتصاد الرقمي من واقع مساهمة سلع وخدمات قطاع الاتصالات وتقنية المعلومات في التجارة الدولية، حيث تشير إحصاءات برنامج الأمم المتحدة للتجارة والتنمية إلى أن هذه النسبة تشكل على المستوى العالمي نحو 12.5 في المائة من إجمالي التجارة الدولية في عام 2019. في حين أنها تمثل 3.8 في المائة فقط في الدول العربية من إجمالي تجارتها الدولية، كما تعتبر نسبة مساهمة الصادرات عالية التقنية من مجمل الصادرات السلعية مؤشراً آخر لمستوى تطور الاقتصاد الرقمي، وفي هذا الصدد تشير البيانات إلى تصدر الإمارات الدولَ العربية في هذا المؤشر بحصة تقدر بنحو 13.6 في المائة، تليها السعودية والكويت ومصر بنحو 9.6 و9.5 و9.4 في المائة على التوالي.

واستعرض المركز من خلال تقريره كثيراً من تجارب الدول في مجال التحول نحو الاقتصاد الرقمي، ومنها الصين وفنلندا والإمارات وكوريا الجنوبية، موضحاً أسباب تفوقهم، وتأثير نمو الاقتصاد الرقمي في تعزيز قدراتهم التنافسية في مختلف المجالات.

الاقتصاد الرقمي الاستهلاكي العربي 100 مليار دولار في 2030

نسبة مستخدمي الإنترنت في المنطقة تفوق المتوسط العالمي

توقع تضاعف حجم الاقتصاد الرقمي الاستهلاكي في الشرق الأوسط إلى 100 مليار دولار عام 2023 (رويترز)

الاقتصاد الرقمي الاستهلاكي العربي 100 مليار دولار في 2030

توقع تضاعف حجم الاقتصاد الرقمي الاستهلاكي في الشرق الأوسط إلى 100 مليار دولار عام 2023 (رويترز)

لم تشترك بعد

انشئ حساباً خاصاً بك لتحصل على أخبار مخصصة لك ولتتمتع بخاصية حفظ المقالات وتتلقى نشراتنا البريدية المتنوعة