الأسواق العالمية تتماسك رغم حزمة «أخبار سيئة»https://aawsat.com/home/article/2271561/%D8%A7%D9%84%D8%A3%D8%B3%D9%88%D8%A7%D9%82-%D8%A7%D9%84%D8%B9%D8%A7%D9%84%D9%85%D9%8A%D8%A9-%D8%AA%D8%AA%D9%85%D8%A7%D8%B3%D9%83-%D8%B1%D8%BA%D9%85-%D8%AD%D8%B2%D9%85%D8%A9-%C2%AB%D8%A3%D8%AE%D8%A8%D8%A7%D8%B1-%D8%B3%D9%8A%D8%A6%D8%A9%C2%BB

تماسكت أغلب الأسواق العالمية أمس رغم حزمة من العوامل الضاغطة، من تجدد التوتر التجاري بين الولايات المتحدة والصين، ومؤشرات على ارتفاع تاريخي للبطالة في أميركا والعالم، إلى توقعات ركود أوروبي تاريخي... إلا أن الأسواق والمستثمرين تمسكوا بآمال عودة فتح الاقتصادات الكبرى، مستبشرين بالأفضل.

ونقلت شبكة «سي إن بي سي» الأميركية عن زيوي زانغ، رئيس مجموعة «بين بوينت» لإدارة الأصول قوله: «لقد بلغ معدل الإصابة بـ(كورونا) ذروته بالفعل في بعض الدول، فيما تشهد أخرى تحسنا تدريجيا، مشيرا إلى أن المخاوف بشأن هجمة ثانية من المرض تظل قائمة؛ لكن يمكن احتواء خطر حدوث ذلك إذا كان هناك وعي من قبل الحكومات والشعوب».

على النقيض، يرى المحلل الاقتصادي أن التوترات السياسية والتجارية بين الاقتصادين الأكبر على مستوى العالم ستشهد تصاعدا خلال الفترة المقبلة، لذلك أصبحت هي الشاغل الرئيسي للأسواق والمستثمرين في أسواق المال لما ستحمله من تداعيات على الاقتصاد العالمي.

وفتحت الأسهم الأميركية على ارتفاع الأربعاء بفضل آمال بانتعاش أنشطة الشركات مع تخفيف ولايات القيود المرتبطة بفيروس «كورونا»، بينما تجاوز المستثمرون انخفاضا ضخما بواقع 20 مليونا في عدد الموظفين بالقطاع الخاص في الولايات المتحدة الشهر الماضي.

وارتفع المؤشر داو جونز الصناعي 95.79 نقطة أو 0.40 بالمائة إلى 23978.88 نقطة. وفتح المؤشر ستاندرد آند بورز مرتفعا 14.70 نقطة أو 0.51 بالمائة إلى 2883.14 نقطة. وربح المؤشر ناسداك المجمع 65.58 نقطة أو 0.74 بالمائة إلى 8874.70 نقطة.

وفي أوروبا، لم يطرأ تغير يُذكر على الأسهم عند الفتح الأربعاء، حيث عززت مجموعة من نتائج الأعمال المتباينة وتصاعد التوتر بين الولايات المتحدة والصين الشكوك بشأن انتعاش اقتصادي سريع على الرغم من تخفيف العديد من الدول إجراءات العزل العام. واستقر المؤشر ستوكس 600 الأوروبي، حيث فاق تأثير خسائر في قطاع النفط والغاز بعد موجة صعود في الآونة الأخيرة مكاسب أسهم الرعاية الصحية.

وفي يوم مزدحم بنتائج الأعمال، أعلن بنك أوني كريديت، أكبر بنوك إيطاليا، أنه تكبد خسائر بلغت 2.7 مليار يورو (2.9 مليار دولار) في الربع الأول من العام بعد شطب قروض تحسبا للضرر الناجم عن جائحة «كورونا».

وهوى سهم الخطوط الجوية النرويجية 12 بالمائة بعدما قالت الشركة إنها ستبيع أسهما جديدة بخصم 79 بالمائة عن أحدث سعر للتداول، حيث تسعى لتعزيز رأسمالها لتصبح مؤهلة لحزمة مساعدات من الحكومة.

واستقرت أسهم قطاع الرعاية الصحية بدعم من صعود سهم نوفو نورديسك الدنماركية 2.1 بالمائة، فيما ارتفع سهم فريزينيوس ميديكال كير الألمانية 2.9 بالمائة بعد تحقيق أرباح أفضل من المتوقع في الربع الأول.

ماكرون خلال ترؤسه مؤتمراً عبر الفيديو لقادة «مجموعة السبع» لمناقشة تداعيات الحرب في إيران على الاقتصاد العالمي (أ.ف.ب)

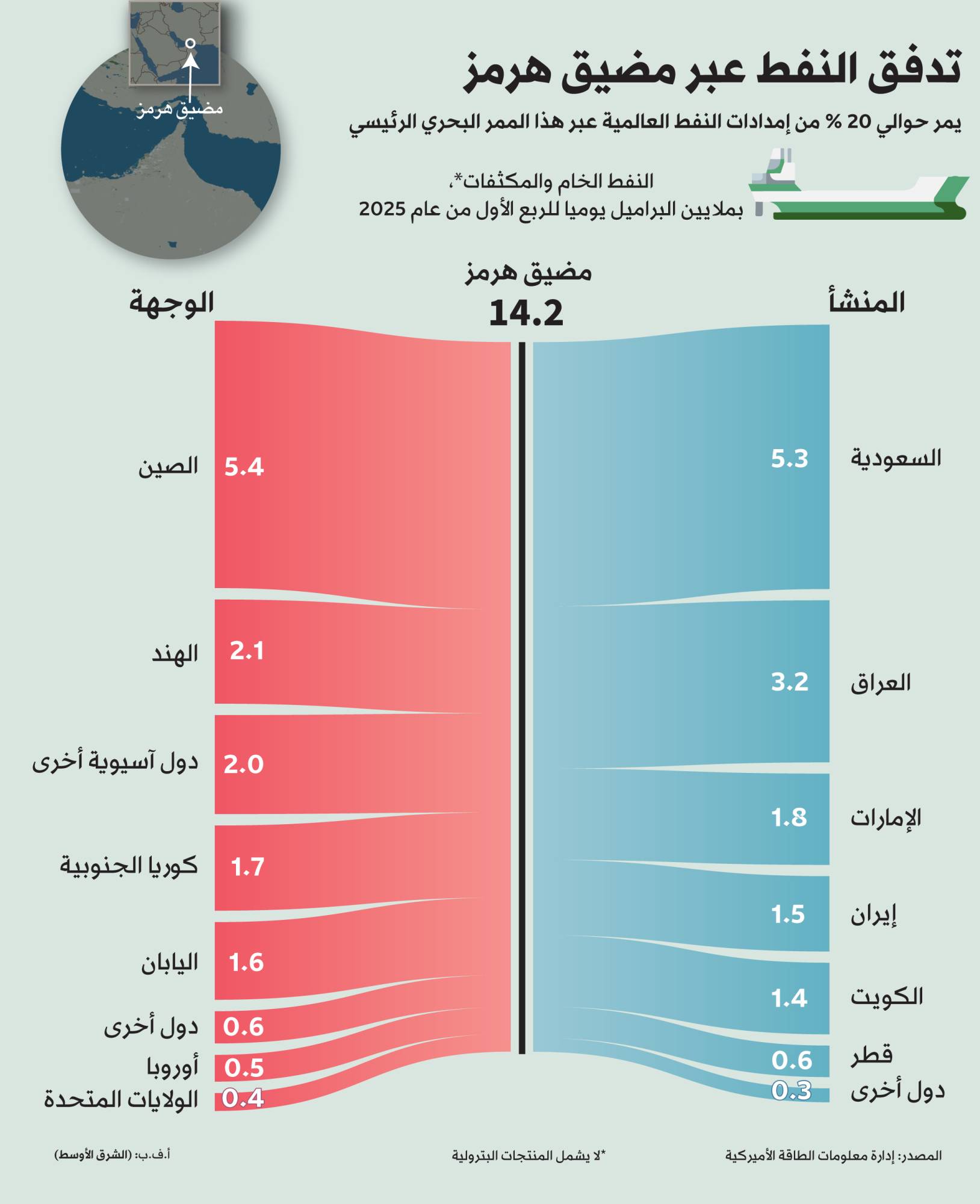

دعا الرئيس الفرنسي إيمانويل ماكرون إلى تنسيق دولي صارم لـ«استعادة حرية الملاحة» في مضيق هرمز الذي بات فعلياً خارج الخدمة، مؤكداً أن أمن الممرات المائية الحيوية لا يحتمل التأجيل، وذلك بعد توصية الوكالة الدولية للطاقة بالإجماع طرح 400 مليون برميل من النفط من احتياطيات الطوارئ في الأسواق العالمية، في أكبر عملية تدخل من نوعها في تاريخ الوكالة لاحتواء التداعيات الجسيمة لحرب إيران على إمدادات الطاقة.

وأكد ماكرون في اجتماع ترأسه لزعماء «مجموعة الدول السبع»، على أهمية التنسيق «لضمان استعادة حرية الملاحة بشكل كامل في جميع الدول في أسرع وقت ممكن» بعد أن أدت الحرب في الشرق الأوسط إلى توقف حركة الملاحة في هذا الممر الملاحي الحيوي.

ماكرون خلال ترؤسه مؤتمراً عبر الفيديو لقادة «مجموعة السبع» لمناقشة تداعيات الحرب في إيران على الاقتصاد العالمي (أ.ف.ب)

وحذّر من أن أي إجراءات حمائية فردية من قبل الدول قد تعمق من هشاشة الأسواق، وتؤدي إلى زعزعة استقرار إمدادات النفط والغاز العالمية. وأضاف أنه من الضروري «التواصل مع أطراف ثالثة لتجنب أي قيود على صادرات النفط والغاز».

وبثت الرئاسة الفرنسية مقطع فيديو لماكرون وهو يخاطب رؤساء «مجموعة السبع». وقد علّق الرئيس الأميركي دونالد ترمب على الفيديو كاتباً: «أعتقد أننا نحدث تأثيراً هائلاً على العالم».

Visioconférence des chefs d'État et de gouvernement du G7 sur les conséquences économiques de la guerre au Moyen Orient. pic.twitter.com/QsxjNgFOoK

وقبل ساعة من اجتماع قادة «مجموعة السبع» التي تترأسها فرنسا حالياً، قالت وكالة الطاقة التي تتخذ من باريس مقراً لها إن الضخ من المخزونات حظي بموافقة بالإجماع من الدول الأعضاء. وأوضحت الوكالة أن «32 من الدول الأعضاء اتفقت بالإجماع على طرح 400 مليون برميل من النفط من احتياطياتها الطارئة في السوق، وسيتم الإفراج عن احتياطيات النفط الاستراتيجية خلال إطار زمني مناسب للظروف المحلية لكل دولة عضو».

ويُعد هذا المخزون أكبر من 182.7 مليون برميل التي أطلقتها الدول الأعضاء في وكالة الطاقة الدولية عام 2022 رداً على الغزو الروسي لأوكرانيا.

وأشارت إلى أن الكميات المتفق على طرحها ستُتاح للسوق وفق جدول زمني يراعي الظروف الخاصة بكل الدول الأعضاء، ما يعني أن وتيرة الضخ لن تكون موحدة بالضرورة بين جميع المشاركين. وأضافت أن هذه الخطوة ستُستكمل بإجراءات طارئة إضافية ستتخذها بعض الدول.

ضغط أميركي

وقال دبلوماسي من الاتحاد الأوروبي قبل صدور بيان الوكالة: «جاء الضغط بالأساس من حكومة الولايات المتحدة التي ترغب في هذا الإطلاق».

ورحب وزير الداخلية الأميركي دوغ بورغوم بالتقارير التي تحدثت عن الإطلاق المقترح. وقال في مقابلة مع «فوكس نيوز»: «هذا هو التوقيت المثالي للتفكير في (هذا)... لتخفيف بعض الضغط عن الأسعار العالمية». لكنه أشار إلى أنه لا يعتقد أن العالم يواجه نقصاً في موارد الطاقة، وتابع قائلاً: «لدينا مشكلة نقل وهي مؤقتة... لدينا مشكلة نقل مؤقتة نعمل على حلها عسكرياً ودبلوماسياً ونحن قادرون على حلها وسنحلها».

سفن تنتظر في عرض البحر بمضيق هرمز قبالة خورفكان بالإمارات (أ.ب)

ردود فعل الأسواق

على الرغم من الإعلان عن هذه «الجرعة» الاستراتيجية، لم تستجب الأسواق بالاستقرار المنشود. فقد سجل خام برنت ارتفاعاً بنسبة 3.6 في المائة ليصل إلى 90.80 دولار للبرميل، بحلول الساعة 03:11 بتوقيت غرينيتش، كما ارتفع الخام الأميركي بنسبة 3.6 في المائة ليصل إلى 86.11 دولار للبرميل.

وفي «وول ستريت»، تباين أداء المؤشرات الرئيسية، حيث قيّم المستثمرون تقرير التضخم الأميركي وقرار وكالة الطاقة الدولية. انخفض مؤشر «داو جونز» الصناعي 212.58 نقطة، أو 0.45 في المائة، ليصل إلى 47493.93 نقطة، بينما ارتفع مؤشر «ستاندرد آند بورز 500» بمقدار 7.05 نقطة، أو 0.10 في المائة، ليصل إلى 6788.53 نقطة، وارتفع مؤشر «ناسداك المركب» 108.60 نقطة، أو 0.48 في المائة، ليصل إلى 22805.71 نقطة.

مخاوف هيكلية

تسيطر على الأسواق حالة من التشكيك الجدي في قدرة هذه الخطة على تعويض الصدمات الحقيقية؛ فالمحللون يرون أن العبرة ليست في الحجم الإجمالي، بل في «الوتيرة اليومية» للضخ. ومع توقف 20 مليون برميل يومياً نتيجة إغلاق مضيق هرمز، فإن ضخ حوالي 3.3 مليون برميل يومياً (بافتراض إفراج سريع عن 100 مليون في الشهر الأول) يظل رقماً ضئيلاً لا يسد الفجوة.

ويحذر الاقتصاديون من أن استنزاف ثلث المخزون العالمي في عملية واحدة هو «مغامرة» لن تغني عن الحل الجذري بفتح الممرات المائية. وصرح برنارد ياروس، كبير الاقتصاديين الأميركيين في مؤسسة «أكسفورد إيكونوميكس»، لشبكة «سي بي إس نيوز»، إن الاحتياطي النفطي الاستراتيجي صمّم لتوفير النفط في حال حدوث اضطرابات في إمدادات النفط الوطنية، مثل الكوارث الطبيعية، موضحاً أنه «مخصص للاضطرابات المؤقتة، وإذا كان هذا نزاعاً مطولاً، فلا يمكن الاعتماد عليه».

وفي وقت سابق، أكدت وزيرة الاقتصاد الألمانية، كاترينا رايش، رقم 400 مليون برميل، وقالت إن بلادها ستشارك في عملية النشر. وأضافت أن الولايات المتحدة واليابان ستكونان أكبر المساهمين في نشرة وكالة الطاقة الدولية.

ناقلات نفط تبحر في الخليج العربي قرب مضيق هرمز (رويترز)

تحركات استباقية

استباقاً لتحرك وكالة الطاقة الدولية، أعلنت اليابان، العضو في «مجموعة السبع»، عن خطط للإفراج عن احتياطيات نفطية من القطاع الخاص تكفي لمدة 15 يوماً، واحتياطيات نفطية حكومية تكفي لمدة شهر. وقالت رئيسة الوزراء، سناء تاكايتشي، في بيان متلفز: «بدلاً من انتظار موافقة وكالة الطاقة الدولية الرسمية على الإفراج المنسق عن الاحتياطيات الدولية، ستبادر اليابان إلى تخفيف ضغوط العرض والطلب في سوق الطاقة العالمية، بالإفراج عن الاحتياطيات في أقرب وقت ممكن، بدءاً من السادس عشر من هذا الشهر».

ولاحقاً، أعلنت وزارة الصناعة اليابانية أن إجمالي كمية النفط الخام التي ستطرحها اليابان من الاحتياطيات الخاصة والعامة سيبلغ حوالي 80 مليون برميل.

وقالت وزيرة الاقتصاد الألمانية، كاترينا رايش، إن بلادها ستفرج عن جزء من احتياطياتها النفطية استجابةً لطلب وكالة الطاقة الدولية «الإفراج عن احتياطيات نفطية تبلغ 400 مليون برميل، أي ما يعادل 54 مليون طن»، مضيفة أن الأمر سيستغرق بضعة أيام قبل تسليم الدفعة الأولى.

من جهتها، أعلنت بريطانيا، أنها ستسهم بـ13.5 مليون برميل من النفط. وقال وزير الطاقة إد ميليباند في بيان: «بهذا الإجراء، تؤدي المملكة المتحدة دورها في العمل مع حلفائها الدوليين لمعالجة الاضطرابات في أسواق النفط».

وصرح وزير الاقتصاد النمساوي، فولفغانغ هاتمانسدورفر، بأن بلاده ستفرج عن جزء من احتياطي النفط الطارئ وتوسع نطاق الاحتياطي الوطني الاستراتيجي للغاز، مضيفاً: «أمر واحد واضح: في الأزمات، لا يجب أن يكون هناك رابحون على حساب المواطنين والشركات».

في عام 2022، أطلقت الدول الأعضاء في وكالة الطاقة الدولية 182.7 مليون برميل على مرحلتين، وهو ما كان آنذاك أكبر إطلاق في تاريخ الوكالة، بالتزامن مع غزو روسيا الشامل لأوكرانيا.

وقالت وزيرة الطاقة الإسبانية، سارة آغيسن: «أعتقد أنه أكبر اقتراح في تاريخ وكالة الطاقة الدولية».

كما أعلنت الحكومة الألمانية أنها ستُصدر إجراءً يسمح لمحطات الوقود في ألمانيا برفع أسعار الوقود مرة واحدة يومياً كحد أقصى. وقال رايشه إن الحكومة الفيدرالية تسعى إلى تطبيق هذا الإجراء في أسرع وقت ممكن. وفي النمسا، بدءاً من يوم الاثنين، سيُسمح برفع أسعار الوقود في محطات الوقود ثلاث مرات فقط أسبوعياً، وفقاً لما صرح به وزير الاقتصاد النمساوي.

وتنسق الاقتصادات الغربية مخزوناتها النفطية الاستراتيجية من خلال وكالة الطاقة الدولية، التي تأسست عقب أزمة النفط في سبعينات القرن الماضي.

ناقلة نفط تنتظر قبالة ميناء فوس لافيرا بالقرب من مرسيليا (أ.ب)

وزراء الطاقة

يوم الأربعاء، قال وزراء طاقة «مجموعة السبع» في بيان قبل ساعات من اجتماع قادة المجموعة: «نؤيد من حيث المبدأ تنفيذ تدابير استباقية لمعالجة الوضع، بما في ذلك استخدام الاحتياطيات الاستراتيجية».

وفي سياق منفصل، صرّح وزير الطاقة الأميركي كريس رايت بأن واشنطن تدرس تنسيق مبيعات النفط من الاحتياطي النفطي الاستراتيجي الأميركي مع عمليات الإفراج من دول أخرى. وأضاف أن لدى الولايات المتحدة «خيارات أخرى» للسماح بمزيد من مبيعات النفط الروسي المخزّن في ناقلات في المياه الآسيوية. ونقلت «رويترز» عن رايت قوله للصحافيين في كولورادو: «نتحدث عن عمليات إفراج منسقة من الاحتياطي النفطي الاستراتيجي».

ارتفاع مخزونات النفط الأميركية 3.8 مليون برميل بأكثر من المتوقعhttps://aawsat.com/%D8%A7%D9%84%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF/5250115-%D8%A7%D8%B1%D8%AA%D9%81%D8%A7%D8%B9-%D9%85%D8%AE%D8%B2%D9%88%D9%86%D8%A7%D8%AA-%D8%A7%D9%84%D9%86%D9%81%D8%B7-%D8%A7%D9%84%D8%A3%D9%85%D9%8A%D8%B1%D9%83%D9%8A%D8%A9-38-%D9%85%D9%84%D9%8A%D9%88%D9%86-%D8%A8%D8%B1%D9%85%D9%8A%D9%84-%D8%A8%D8%A3%D9%83%D8%AB%D8%B1-%D9%85%D9%86-%D8%A7%D9%84%D9%85%D8%AA%D9%88%D9%82%D8%B9

ارتفع صافي واردات الولايات المتحدة من النفط الخام خلال الأسبوع الماضي بمقدار 661 ألف برميل يومياً (رويترز)

نيويورك:«الشرق الأوسط»

TT

نيويورك:«الشرق الأوسط»

TT

ارتفاع مخزونات النفط الأميركية 3.8 مليون برميل بأكثر من المتوقع

ارتفع صافي واردات الولايات المتحدة من النفط الخام خلال الأسبوع الماضي بمقدار 661 ألف برميل يومياً (رويترز)

أعلنت إدارة معلومات الطاقة الأميركية، الأربعاء، ارتفاع مخزونات النفط الخام الأميركية، بينما انخفضت مخزونات البنزين ونواتج التقطير خلال الأسبوع الماضي.

وذكرت الإدارة في تقريرها الأسبوعي الذي يحظى بمتابعة واسعة، أن مخزونات النفط الخام ارتفعت بمقدار 3.8 مليون برميل لتصل إلى 443.1 مليون برميل في الأسبوع المنتهي في 6 مارس (آذار)، مقارنة بتوقعات المحللين في استطلاع أجرته «رويترز»، بارتفاع قدره 1.1 مليون برميل.

وأضافت الإدارة أن مخزونات النفط الخام في مركز كوشينغ بولاية أوكلاهوما، مركز التسليم، ارتفعت بمقدار 117 ألف برميل خلال الأسبوع.

وأفادت إدارة معلومات الطاقة الأميركية، بأن عمليات تكرير النفط الخام ارتفعت بمقدار 328 ألف برميل يومياً خلال الأسبوع، في حين ارتفعت معدلات الاستخدام بمقدار 1.6 نقطة مئوية خلال الأسبوع لتصل إلى 90.8 في المائة.

وذكرت أن مخزونات البنزين في الولايات المتحدة انخفضت بمقدار 3.7 مليون برميل خلال الأسبوع لتصل إلى 249.5 مليون برميل، مقارنة بتوقعات المحللين بانخفاض قدره 2.6 مليون برميل.

وأظهرت بيانات إدارة معلومات الطاقة الأميركية انخفاض مخزونات نواتج التقطير، التي تشمل الديزل وزيت التدفئة، بمقدار 1.3 مليون برميل خلال الأسبوع لتصل إلى 119.4 مليون برميل، مقابل توقعات بانخفاض قدره 0.7 مليون برميل.

وأفادت إدارة معلومات الطاقة الأميركية بأن صافي واردات الولايات المتحدة من النفط الخام ارتفع الأسبوع الماضي بمقدار 661 ألف برميل يومياً.

بريطانيا لسحب 13.5 مليون برميل من احتياطياتها النفطيةhttps://aawsat.com/%D8%A7%D9%84%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF/5250107-%D8%A8%D8%B1%D9%8A%D8%B7%D8%A7%D9%86%D9%8A%D8%A7-%D9%84%D8%B3%D8%AD%D8%A8-135-%D9%85%D9%84%D9%8A%D9%88%D9%86-%D8%A8%D8%B1%D9%85%D9%8A%D9%84-%D9%85%D9%86-%D8%A7%D8%AD%D8%AA%D9%8A%D8%A7%D8%B7%D9%8A%D8%A7%D8%AA%D9%87%D8%A7-%D8%A7%D9%84%D9%86%D9%81%D8%B7%D9%8A%D8%A9

منصات حفر في خليج كرومارتي أسكوتلندا - بريطانيا (رويترز)

لندن:«الشرق الأوسط»

TT

لندن:«الشرق الأوسط»

TT

بريطانيا لسحب 13.5 مليون برميل من احتياطياتها النفطية

منصات حفر في خليج كرومارتي أسكوتلندا - بريطانيا (رويترز)

أعلنت بريطانيا، الأربعاء، أنها ستساهم بـ13.5 مليون برميل من النفط في عملية إطلاق منسقة من احتياطياتها الاستراتيجية، لتنضم بذلك إلى أعضاء آخرين في وكالة الطاقة الدولية.

وقال وزير الطاقة إد ميليباند في بيان: «بهذا الإجراء، تؤدي المملكة المتحدة دورها في العمل مع حلفائها الدوليين لمعالجة الاضطرابات في أسواق النفط».

وكانت وكالة الطاقة الدولية قد أوصت في وقت سابق بإطلاق 400 مليون برميل من النفط، وهي أكبر خطوة من نوعها في تاريخها، في محاولة لكبح جماح ارتفاع أسعار النفط الخام وسط الحرب الأميركية الإسرائيلية مع إيران.