محمود محيي الدين مبعوثاً خاصاً لتمويل خطة الأمم المتحدة 2030https://aawsat.com/home/article/2117341/%D9%85%D8%AD%D9%85%D9%88%D8%AF-%D9%85%D8%AD%D9%8A%D9%8A-%D8%A7%D9%84%D8%AF%D9%8A%D9%86-%D9%85%D8%A8%D8%B9%D9%88%D8%AB%D8%A7%D9%8B-%D8%AE%D8%A7%D8%B5%D8%A7%D9%8B-%D9%84%D8%AA%D9%85%D9%88%D9%8A%D9%84-%D8%AE%D8%B7%D8%A9-%D8%A7%D9%84%D8%A3%D9%85%D9%85-%D8%A7%D9%84%D9%85%D8%AA%D8%AD%D8%AF%D8%A9-2030

محمود محيي الدين مبعوثاً خاصاً لتمويل خطة الأمم المتحدة 2030

محمود محيي الدين

أعلن الأمين العام للأمم المتحدة أنطونيو غوتيريش، تعيين الدكتور محمود محيي الدين مبعوثاً خاصاً لتمويل خطة 2030 للتنمية المستدامة، لينتقل الوزير المصري السابق من منصبه كنائب أول لرئيس مجموعة البنك الدولي إلى المنصب الجديد بمنظمة الأمم المتحدة. كان الأمين العام للأمم المتحدة قد أصدر استراتيجية لتمويل خطة التنمية المستدامة لعام 2030 في سبتمبر (أيلول) 2018، وتتضمن سبعة عشر هدفاً أساسياً للتنمية المستدامة و169 مجالاً، من أهمها القضاء على الفقر المدقع الذي يعد أكبر تحدٍّ عالمي للوصول إلى التنمية المستدامة. وتركز بقية الأهداف على إنهاء الجوع وتوفير الأمن الغذائي، وتوفير مستويات جيدة من الصحة والسلامة البدنية، وتوفير جودة التعليم وضمان توفيره للجميع، وضمان الوصول للمياه النظيفة والطاقة النظيفة للجميع وتحقيق المساواة بين الجنسين وتمكين النساء والفتيات، ومكافحة تداعيات التغير المناخي وحماية المحيطات والبحار، وتحسين حياة وآفاق الجميع في كل مكان. وترتبط الاستراتيجية برؤية لتحويل النظم المالية والسياسات الاقتصادية العالمية بما يتماشى مع خطة عام 2030 والإيمان بتوفير القيادة والدعم للبلدان الأعضاء لتسهيل وتعجيل تمويل التنمية المستدامة. وتعتمد استراتيجية التنمية المستدامة 2030 على تعزيز استراتيجيات التمويل المستدامة والاستثمارات على الصعيدين الإقليمي والقطري واغتنام الفرص التي تتيحها الابتكارات المالية والتكنولوجيات الجديدة والأنظمة الرقمية لتوفير الوصول العادل إلى التمويل. وستكون من مهام الدكتور محمود محيي الدين في منصبه الجديد التركيز على القضايا العالمية والإقليمية والوطنية المتعلقة بالتمويل العام، وسيدعم تنفيذ استراتيجية الأمين العام للأمم المتحدة لتمويل خطة 2030 بالتعاون الوثيق مع المؤسسات المالية الدولية والقطاع الخاص. ويتطلب المنصب الجديد أن يضمن المبعوث الخاص أن يكون هناك عمل جماعي ما بين وكالات الأمم المتحدة وشركاء التنمية والقطاع الخاص والبلدان الأعضاء، بهدف زيادة التمويل لجدول استراتيجية 2030 للتنمية المستدامة ومعالجة الحواجز والتحديات التي تقيد التمويل للتنمية المستدامة. وسيعمل محيي الدين مع المبعوث الخاص للعمل المناخي وتمويل حماية المناخ وإدارة الشؤون الاقتصادية والاجتماعية بالأمم المتحدة وغيرها من وكالات الأمم المتحدة وإداراتها ذات الصلة. وقد شغل محيي الدين عدة مناصب مهمة خلال تاريخه المهني كخبير اقتصادي، منها منصب وزير الاستثمار في الحكومة المصرية في الفترة من 2004 إلى 2010، وتولى منصب النائب الأول لرئيس مجموعة البنك الدولي لجدول أعمال التنمية المستدامة 2030 وعلاقات الأمم المتحدة والشراكات الإقليمية والدولية. وكان من بين مهامه كمدير إداري مسؤول عن التنمية البشرية والمستدامة في مجموعة البنك الدولي مسؤولية متابعة خطط الحد من الفقر، والإدارة الاقتصادية والمالية، وتنمية القطاع الخاص، ومعهد البنك الدولي. وشغل محيي الدين منصب المبعوث الخاص لرئيس البنك الدولي لتحقيق الأهداف الإنمائية للألفية وخطة التنمية لما بعد عام 2015 وتمويل التنمية، كما شغل منصب السكرتير التنفيذي للجنة التنمية بمجلس محافظي مجموعة البنك الدولي، وتمتد خبرته المهنية إلى المجال الأكاديمي كأستاذ بجامعة القاهرة وأستاذ زائر بالعديد من الجامعات حول العالم.

«أبل» تتجاوز «إنفيديا» وتستعيد صدارة القيمة السوقية العالمية

شعار شركة «أبل» في متجر تابع للشركة في باريس (رويترز)

تجاوزت شركة «أبل» منافستها «إنفيديا» يوم الجمعة لتصبح الشركة الأعلى قيمة سوقية في العالم، في تحول يعيد رسم صدارة عمالقة التكنولوجيا، بالتزامن مع إعادة المستثمرين تقييم آفاق الذكاء الاصطناعي وتوزيع مكاسبه بين عدد أكبر من الشركات.

وبلغت القيمة السوقية لـ«أبل» نحو 4.88 تريليون دولار مع استقرار سهمها، مقابل نحو 4.86 تريليون دولار لـ«إنفيديا» بعد تراجع سهم صانعة الرقائق بنسبة 3.5 في المائة، وفق «رويترز».

ويعكس هذا التحول اتساع تركيز المستثمرين إلى ما يتجاوز المستفيدين التقليديين من طفرة الذكاء الاصطناعي، وفي مقدمتهم «إنفيديا» التي تصدرت المشهد لنحو عام. وتستعيد «أبل» بذلك المركز الأول في القيمة السوقية للمرة الأولى منذ أبريل (نيسان) من العام الماضي.

وقالت توني ميدوز، رئيسة قسم الاستثمار في شركة «بي آر آي» لإدارة الثروات، إن «(أبل) كان يُنظر إليها سابقاً على أنها متأخرة في سباق الذكاء الاصطناعي، بسبب عدم إنفاقها على تطوير نماذجها الخاصة، لكن هذا التصور بدأ يتغير».

وأضافت أن الشركة أصبحت أقل تعرضاً لضغوط الإنفاق الرأسمالي الضخم المرتبط ببناء البنية التحتية للذكاء الاصطناعي، وأكثر قدرة على تحقيق عوائد من هذه التكنولوجيا عبر خدماتها، وتعزيز ولاء مستخدميها، ودعم مبيعات أجهزتها. ويعكس التقييم الجديد ثقة المستثمرين في استدامة أرباح «أبل»، وليس مجرد الرهان على نمو الذكاء الاصطناعي.

وبالنسبة لشركة طالما وُصفت بأنها متأخرة في سباق الذكاء الاصطناعي، يمثل هذا الإنجاز دليلاً على جهود أبل لترسيخ موقعها بين اللاعبين الرئيسيين في القطاع، وقد يعيد تشكيل النظرة إلى المرحلة الأخيرة من قيادة الرئيس التنفيذي تيم كوك.

ويستعد كوك لتسليم منصبه إلى جون تيرنوس، المسؤول المخضرم عن هندسة الأجهزة في الشركة، في سبتمبر (أيلول).

وفي يونيو (حزيران)، كشفت «أبل» عن تحديث واسع لمساعدها الصوتي «سيري» بعد تأجيل طويل، معتمدة على أن النسخة المطورة ستساعدها على تقليص الفجوة مع عمالقة التكنولوجيا والشركات الناشئة في سباق الذكاء الاصطناعي.

ويرى بعض المحللين أن «أبل» تمتلك أصلاً استراتيجياً مهماً في هذا المجال، يتمثل في الكم الهائل من البيانات الشخصية المخزنة على أجهزة «آيفون»، والتي قد تساعد في جعل إجابات «سيري» أكثر دقة وفائدة وتعزيز قدراته كمساعد ذكي.

لكن التحدي الأكبر أمام الشركة يتمثل في كيفية الاستفادة من هذه البيانات، التي تحتفظ بها ضمن أنظمة التشغيل بداعي حماية الخصوصية، دون المساس بثقة المستخدمين.

الإنفاق على الذكاء الاصطناعي يخلق رابحين جدداً

كانت «إنفيديا» أول شركة في العالم تتجاوز حاجز 5 تريليونات دولار من القيمة السوقية في أكتوبر (تشرين الأول)، في إنجاز تاريخي عزز مكانتها كأبرز مستفيد من موجة الذكاء الاصطناعي.

ولا يعني تفوق «أبل» المؤقت بالضرورة تغيراً دائماً في ترتيب الشركتين، إذ لا تزال «إنفيديا» المستفيد الأكبر من طفرة الإنفاق على الذكاء الاصطناعي، حيث تُستخدم معالجاتها الرسومية على نطاق واسع لتشغيل تطبيقات الذكاء الاصطناعي التوليدي.

كما قد تستعيد «إنفيديا» الصدارة مجدداً إذا تغيرت توجهات المستثمرين أو تسارع الطلب على البنية التحتية للذكاء الاصطناعي.

في المقابل، تواجه «أبل» تحديات خاصة بها، من بينها رفع الأسعار لتعويض ارتفاع التكاليف، وهي استراتيجية قد تضغط على الطلب مستقبلاً.

وقال بنجامين هول، نائب رئيس قسم أبحاث «ألفا» في شركة «سيغال ماركو أدفايزرز»: «لا أرى فرقاً جوهرياً بين الشركتين. فمن المرجح أن تظل (إنفيديا) لاعباً رئيسياً في أي تطورات مستقبلية».

ومع ذلك، امتدت موجة الحماس للذكاء الاصطناعي إلى قطاعات أخرى من صناعة أشباه الموصلات، حيث برزت شركات تصنيع رقائق الذاكرة كأحد أكبر المستفيدين، وعلى رأسها «مايكرون» التي تجاوزت قيمتها السوقية تريليون دولار في مايو (أيار)، مع إدراك المستثمرين للدور الحيوي لرقائق الذاكرة في البنية التحتية للذكاء الاصطناعي.

كما عزز إدراج شركة «إس كيه هاينكس» الكورية الجنوبية في بورصة «ناسداك» في وقت سابق من هذا الشهر المنافسة على جذب اهتمام المستثمرين في قطاع الرقائق.

وقال هول إن «دخول شركات جديدة إلى السوق قد يؤدي إلى توسيع نطاق الاهتمام بعيداً عن عمالقة التكنولوجيا السبعة، ليشمل مجموعة أكبر من الشركات».

لكن موجة الصعود القوية في أسهم شركات الرقائق واجهت تقلبات في يوليو (تموز)، بعدما بدأ المستثمرون في إعادة تقييم استدامة طفرة الذكاء الاصطناعي، ما دفع مؤشر فيلادلفيا لأشباه الموصلات إلى التراجع بنحو 19 في المائة عن أعلى مستوى له على الإطلاق.

ورغم هذا الهبوط الحاد، ظل أداء المؤشر متفوقاً على سهم «إنفيديا» منذ بداية العام.

إنفاق الذكاء الاصطناعي يقترب من نقطة تحول... والمستثمرون يبدلون رهاناتهمhttps://aawsat.com/%D8%A7%D9%84%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF/5297116-%D8%A5%D9%86%D9%81%D8%A7%D9%82-%D8%A7%D9%84%D8%B0%D9%83%D8%A7%D8%A1-%D8%A7%D9%84%D8%A7%D8%B5%D8%B7%D9%86%D8%A7%D8%B9%D9%8A-%D9%8A%D9%82%D8%AA%D8%B1%D8%A8-%D9%85%D9%86-%D9%86%D9%82%D8%B7%D8%A9-%D8%AA%D8%AD%D9%88%D9%84-%D9%88%D8%A7%D9%84%D9%85%D8%B3%D8%AA%D8%AB%D9%85%D8%B1%D9%88%D9%86-%D9%8A%D8%A8%D8%AF%D9%84%D9%88%D9%86-%D8%B1%D9%87%D8%A7%D9%86%D8%A7%D8%AA%D9%87%D9%85

إنفاق الذكاء الاصطناعي يقترب من نقطة تحول... والمستثمرون يبدلون رهاناتهم

اختصار كلمة الذكاء الاصطناعي (إيه آي) خلال الدورة العاشرة من معرض «فيفاتك» للتكنولوجيا والشركات الناشئة والابتكار في باريس يونيو 2026 (رويترز)

واجه الارتفاع شبه العمودي لأسهم شركات رقائق الذكاء الاصطناعي اضطرابات، في ظل تزايد المخاوف بشأن التقييمات المرتفعة واستدامة الإيرادات الضخمة التي تحققها هذه الشركات، فيما بدأ بعض المستثمرين بهدوء في إعادة تموضعهم تحسباً لتباطؤ طفرة الإنفاق، التي تقترب من تريليون دولار، والتي قد تصب في مصلحة شركات الحوسبة السحابية العملاقة التي تتحمل تكلفة هذا الإنفاق.

وخلال معظم العامين الماضيين، كان الاتجاه السائد معاكساً لذلك؛ إذ اندفع المستثمرون نحو أسهم شركات أشباه الموصلات والبنية التحتية على افتراض أن شركات «مايكروسوفت» و«أمازون» و«ألفابت» و«ميتا» ستواصل تسريع إنفاقها على بناء مراكز البيانات.

الإنفاق الضخم يقترب من مرحلة التباطؤ

لكن هذا الإنفاق يبدو الآن مرشحاً للتباطؤ؛ إذ يتوقع بنك «يو بي إس» أن يرتفع الإنفاق الرأسمالي لشركات الحوسبة السحابية العملاقة بنسبة 76 في المائة هذا العام ليصل إلى 673 مليار دولار، قبل أن يتباطأ نموه إلى 25 في المائة في العام المقبل، ثم إلى 6 في المائة فقط في عام 2028.

وبدأ بعض مديري المحافظ النشطين بالفعل في تقليص انكشافهم على أسهم شركات الرقائق، مع زيادة استثماراتهم في أسهم شركات الحوسبة السحابية العملاقة نفسها، التي تخلف أداؤها بشكل ملحوظ عن الارتفاعات التي سجلتها شركات الرقائق. كما اتجهوا إلى شراء أسهم شركات البرمجيات وقطاعات يُتوقع أن تستفيد من تبني تقنيات الذكاء الاصطناعي، مثل القطاعين المالي والرعاية الصحية.

وقال أليكسيس بوسار، مدير محافظ الأسهم العالمية في شركة «إدموند دي روتشيلد» لإدارة الأصول، والذي خفّض بالفعل انكشافه على أسهم أشباه الموصلات لأنه يرى أنها أصبحت مرتفعة السعر مقارنة بالتوقعات: «بمجرد أن تتوقف شركات الحوسبة السحابية العملاقة عن زيادة إنفاقها الرأسمالي، فسيكون ذلك بمثابة انفراجة لهذه الشركات، وإشارة سلبية لصناعة أشباه الموصلات».

روبوتات بشرية تُعرض في جناح مجموعة «آنت» خلال المؤتمر العالمي للذكاء الاصطناعي في شنغهاي بالصين 17 يوليو 2026 (رويترز)

التقييمات المرتفعة ومخاطر ازدحام الصفقات

ارتفع مؤشر فيلادلفيا لأشباه الموصلات، الذي تضم أكبر مكوناته شركات «إنفيديا» و«برودكوم» و«مايكرون» و«إيه إس إم إل» و«تي إس إم سي»، بأكثر من الضعف خلال العام الماضي، حتى بعد تراجعه بنحو 18 في المائة عن ذروته المسجلة في يونيو (حزيران)، مقارنة بارتفاع نسبته 11 في المائة لمؤشر «ستاندرد آند بورز 500» متساوي الأوزان، أو مكاسب بلغت 8 في المائة لمؤشر «ستوكس 600» الأوروبي، الذي يتمتع بانكشاف محدود على الذكاء الاصطناعي.

وأظهر استطلاع مديري الصناديق الصادر عن «بنك أوف أميركا» في يوليو (تموز) أن 82 في المائة من المشاركين يعتبرون أسهم أشباه الموصلات الصفقة الأكثر ازدحاماً في الأسواق، في حين لم يُبلغ أي منهم عن اتخاذ مراكز بيع على القطاع.

ويطرح ذلك تساؤلاً حول كيفية تموضع المستثمرين إذا ظل الإنفاق على الذكاء الاصطناعي قوياً، لكنه لم يعد يتسارع بالوتيرة الكافية لدعم التوقعات المضمنة في تقييمات أسهم البنية التحتية للذكاء الاصطناعي.

وقام بوسار بزيادة استثماراته في «أمازون»، كما يفضل مجالات مثل أنظمة التبريد بالسائل، والأمن السيبراني، وشركات برمجيات مختارة، مضيفاً: «لدينا حالياً انكشاف منخفض جداً على قطاع أشباه الموصلات».

إعادة تموضع المستثمرين

كما خفّض ألبرتو كونكا، كبير مسؤولي الاستثمار في شركة «إل إف جي+ زيست» بشكل حاد استثماراته في شركات تصنيع رقائق الذاكرة ومعدات تصنيع الرقائق، بينما بنى مراكز استثمارية في شركات الحوسبة السحابية العملاقة وأسهم الرعاية الصحية، ودعم هذا الرأي عبر شراء عقود خيارات بيع على عدد من أسهم شركات أشباه الموصلات.

وبعد أن موّلت شركات الحوسبة السحابية العملاقة المرحلة الأولى من بناء البنية التحتية للذكاء الاصطناعي من تدفقاتها النقدية الخاصة، بدأت تعتمد بشكل متزايد على التمويل الخارجي، ما أثار تساؤلات حول ما إذا كانت ضغوط أسواق رأس المال قد تحد في نهاية المطاف من نمو الإنفاق.

أسواق السندات ترصد علامات ضغط

استوعبت سوق سندات الشركات هذا العام إصدارات بمليارات الدولارات من شركات التكنولوجيا الكبرى، وكان المستثمرون، حتى وقت قريب، يقبلون عليها بقوة.

ويشير كبير الاقتصاديين في شركة «أبولو»، تورستن سلوك، إلى أن نسب التغطية، التي تقيس حجم الطلب على السندات مقارنة بالمعروض منها، انخفضت إلى أقل من مرتين خلال يوليو، مقارنة بنحو خمس مرات في فبراير (شباط).

وفي يونيو، حذّر بنك التسويات الدولية، ومقره مدينة بازل السويسرية، من أن أي خيبة أمل في العوائد قد تؤدي إلى تراجع مفاجئ في التمويل، وتحول طفرة الإنفاق الرأسمالي إلى فترة ركود طويلة.

وقال كونكا: «التدفقات النقدية بدأت تُستنزف بالكامل تقريباً بسبب الإنفاق الرأسمالي»، مضيفاً أن شركات الحوسبة السحابية العملاقة ستصبح أكثر انضباطاً في وتيرة نمو إنفاقها.

وفي هذا السياق، تشير شركة «إمبيريكال ريسيرش» إلى وجود فجوة متزايدة بين تباطؤ نمو الإنفاق الرأسمالي من جهة، والتوقعات المرتفعة جداً لإيرادات شركات الرقائق وغيرها من موردي البنية التحتية للذكاء الاصطناعي من جهة أخرى، ما يعني أن أحد الجانبين لا بد أن يتغير.

وقالت الشركة: «إما أن تتم مراجعة مسار الإنفاق الرأسمالي لشركات الحوسبة السحابية العملاقة صعوداً مرة أخرى، أو أن نمو الإيرادات المتوقع لمورديها سيتعين أن يأتي من مصادر أخرى».

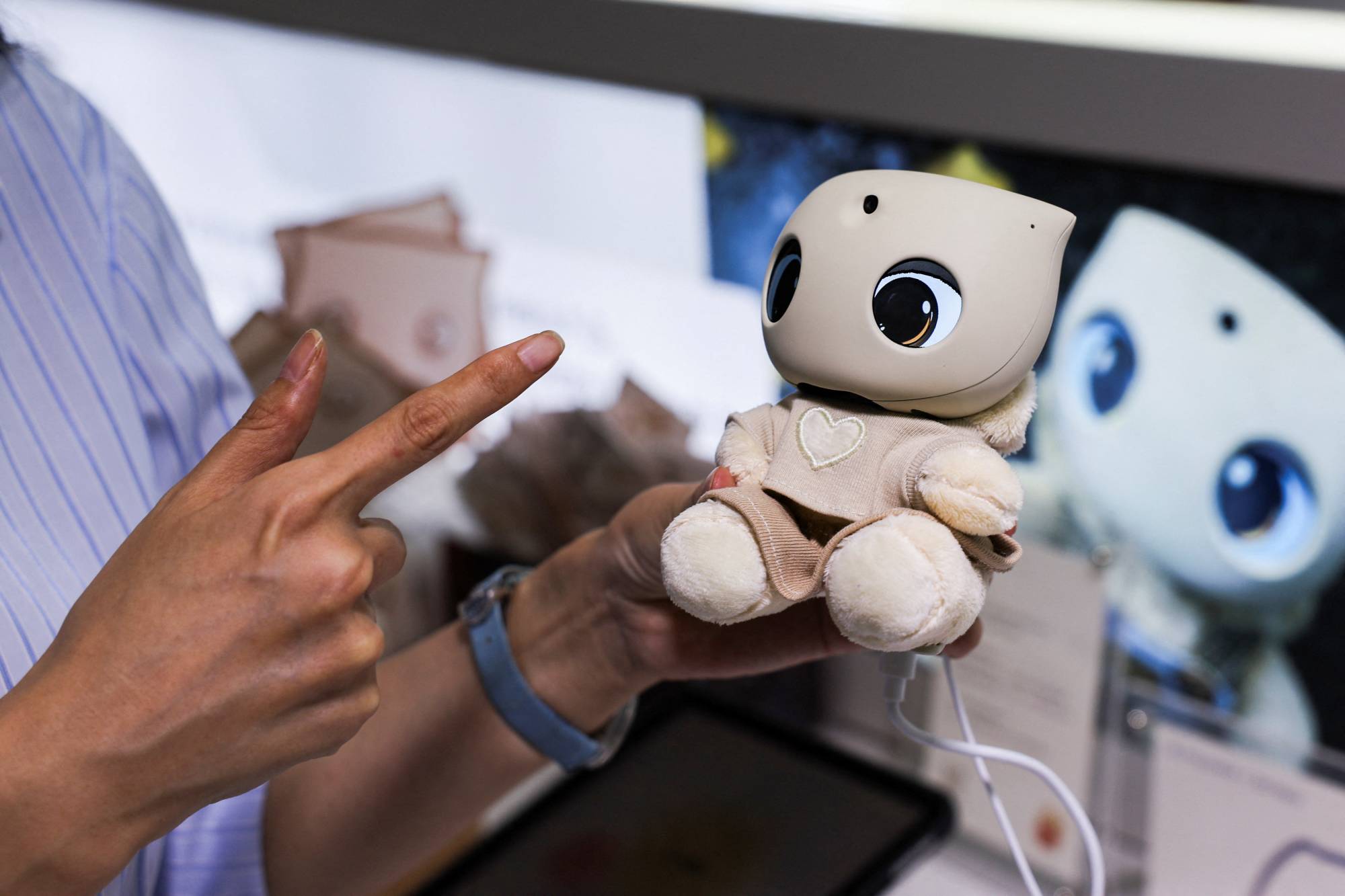

شخص يحمل روبوتاً على هيئة طفل في جناح شركة «فورييه» خلال المؤتمر العالمي للذكاء الاصطناعي في شنغهاي (رويترز)

من جهتها، تتوقع مادلين رونر، كبيرة مديري المحافظ في شركة «دي دبليو إس»، أن تظل تعليقات شركات الحوسبة السحابية العملاقة خلال موسم إعلان النتائج داعمة لمواصلة الاستثمار. وقالت: «المفاجأة ستكون إذا لم يحدث ذلك». وأضافت أن توقعات المستثمرين المؤسسيين لإنفاق عام 2027 لا تزال أعلى بكثير من تقديرات المحللين.

وقامت «دي دبليو إس» بجني جزء من أرباحها في أسهم أشباه الموصلات بعد موجة ارتفاعها القوية، لكنها لا تزال تحتفظ بوزن استثماري أعلى من المتوسط في القطاع، كما زادت بعض صناديقها انكشافها على أسهم الشركات الصناعية ومعدات الكهرباء بعد موجة التراجع الأخيرة.

عقبات تنظيمية تهدد وتيرة التوسع

قد يؤدي أيضاً تصاعد المعارضة المحلية لمراكز البيانات في الولايات المتحدة إلى إبطاء نمو الإنفاق. وتقدر شركة «إمبيريكال ريسيرش» أن نحو 70 في المائة من مشاريع مراكز البيانات تواجه درجات متفاوتة من المعارضة.

وأصبحت ولاية نيويورك، يوم الثلاثاء، أول ولاية أميركية توقف إنشاء مراكز بيانات جديدة كبيرة، بعد فرضها وقفاً مؤقتاً لمدة عام، في ظل تنامي المخاوف من أن المنشآت التي تقود طفرة الذكاء الاصطناعي تؤدي إلى رفع تكاليف الكهرباء، واستنزاف موارد المياه، وزيادة الأعباء على المجتمعات المحلية.

ومع ذلك، لا تزال شهية المستثمرين تجاه البنية التحتية للذكاء الاصطناعي قوية؛ إذ تُظهر بيانات «مورنينغ ستار» أن الصناديق المتخصصة في الرقائق استقطبت تدفقات صافية قياسية بلغت 10 مليارات دولار حتى مايو (أيار).

وقال يوريين تيمر، مدير الاقتصاد الكلي العالمي في شركة «فيديليتي إنفستمنتس»، إن الطلب على قدرات الحوسبة لا يزال قوياً، وإن التقلبات الأخيرة قد لا تكون سوى موجة تصحيح مؤقتة.

وشبّه التراجعات الأخيرة بحركات التصحيح الدورية التي شهدتها طفرة الإنترنت في أواخر تسعينيات القرن الماضي، مشيراً إلى أن الأسهم القيادية آنذاك تعرضت مراراً لانخفاضات تراوحت بين 20 في المائة و30 في المائة قبل أن تستأنف صعودها.

وقال: «قصة الذكاء الاصطناعي معروفة، وما زالت مستمرة، والأرباح لا تزال تدعم هذا الاتجاه».

ومع ذلك، يرى تيمر أنه ينبغي للمستثمرين تنويع محافظهم، مشيراً إلى أن القطاعات المستفيدة من تبني الذكاء الاصطناعي، مثل القطاع المالي، قد تصبح ذات أهمية متزايدة إلى جانب الشركات المستفيدة من بناء البنية التحتية للذكاء الاصطناعي.

وأضاف: «أريد المشاركة في هذه الطفرة، لكنني أريد أيضاً حماية نفسي إذا تبين أن هذه الطفرة قد تجاوزت حدودها».

مسؤولة في بنك إنجلترا: التقاعس عن إصلاح سوق إعادة شراء السندات الحكومية ليس خياراًhttps://aawsat.com/%D8%A7%D9%84%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF/5297101-%D9%85%D8%B3%D8%A4%D9%88%D9%84%D8%A9-%D9%81%D9%8A-%D8%A8%D9%86%D9%83-%D8%A5%D9%86%D8%AC%D9%84%D8%AA%D8%B1%D8%A7-%D8%A7%D9%84%D8%AA%D9%82%D8%A7%D8%B9%D8%B3-%D8%B9%D9%86-%D8%A5%D8%B5%D9%84%D8%A7%D8%AD-%D8%B3%D9%88%D9%82-%D8%A5%D8%B9%D8%A7%D8%AF%D8%A9-%D8%B4%D8%B1%D8%A7%D8%A1-%D8%A7%D9%84%D8%B3%D9%86%D8%AF%D8%A7%D8%AA-%D8%A7%D9%84%D8%AD%D9%83%D9%88%D9%85%D9%8A%D8%A9-%D9%84%D9%8A%D8%B3-%D8%AE%D9%8A%D8%A7%D8%B1%D8%A7%D9%8B

مسؤولة في بنك إنجلترا: التقاعس عن إصلاح سوق إعادة شراء السندات الحكومية ليس خياراً

مبنى بنك إنجلترا في لندن (رويترز)

أكدت سارة بريدن، نائبة محافظ بنك إنجلترا، أن «التقاعس عن العمل ليس خياراً» فيما يتعلق بتنظيم سوق إعادة شراء السندات الحكومية البريطانية، في ظل استمرار خطر تعطل تداول السندات خلال الأزمات المالية.

ووفقاً لبيانات بنك إنجلترا، يبلغ صافي الاقتراض في سوق إعادة شراء السندات الحكومية، التي يستخدمها المتداولون للاستفادة من تقلبات أسعار الفائدة، فيما يحوّل المستثمرون حيازاتهم من السندات إلى سيولة نقدية مؤقتة، نحو 200 مليار جنيه إسترليني (270 مليار دولار)، من بينها 85 مليار جنيه إسترليني تعود إلى صناديق التحوط.

وكان بنك إنجلترا قد طرح العام الماضي مقترحات لتشديد الرقابة على هذه السوق، بعدما اضطر إلى التدخل في عامي 2020 و2022، مع اندلاع جائحة كوفيد-19 وفي أعقاب الاضطرابات التي أعقبت «الموازنة المصغّرة» التي أعلنتها رئيسة الوزراء السابقة ليز تروس.

إلا أن هذه المقترحات واجهت معارضة من القطاع المالي. وأوضحت بريدن أن بعض الإصلاحات، مثل التوسع في استخدام المقاصة المركزية، «ستستغرق على الأرجح سنوات لا أشهراً»، وفق «رويترز».

وأضافت أن أبحاث بنك إنجلترا أظهرت أن التوسع في استخدام المقاصة المركزية كان سيخفض تعرض المتعاملين للمخاطر بنسبة 40 في المائة خلال أزمة كوفيد-19 في عام 2020، مع إمكانية تحقيق خفض إضافي بنسبة 20 في المائة لو كانت اتفاقيات إعادة شراء السندات الحكومية تعتمد تواريخ استحقاق أكثر توحيداً.

وجاءت تصريحات بريدن، التي نُشرت في مقال على الموقع الإلكتروني لبنك إنجلترا يوم الجمعة، استناداً إلى خطاب ألقته خلال مؤتمر الرابطة الدولية لسوق رأس المال في مايو (أيار).

كما انتقدت بريدن الممارسة السائدة في القطاع المالي والمتمثلة في تطبيق «تخفيضات» صفرية أو شبه صفرية، وهي هوامش المخاطر المفروضة على صفقات إعادة الشراء، والتي يبررها بعض المتعاملين بوجود مراكز مقابلة في محافظهم الاستثمارية.

وأضافت أنه إذا كان هذا التبرير صحيحاً، فإن رفع هوامش صفقات إعادة شراء السندات الحكومية سيسمح للبنوك بخفض الهوامش في مواضع أخرى من دون تكبد تكلفة إضافية، مشيرة إلى أن «الضغوط التجارية قد تكون سبباً في انتشار الهوامش شبه المعدومة في سوق إعادة شراء السندات الحكومية غير الخاضعة للمقاصة المركزية».

ورفضت أيضاً رأي بعض المشاركين في السوق القائل إن التحول إلى المقاصة المركزية لصفقات إعادة شراء السندات الحكومية، بدلاً من التسوية المباشرة بين الأطراف كما هو معمول به حالياً، لن يحقق وفورات تُذكر في التكاليف، بل قد يؤدي إلى تسريع عمليات البيع خلال فترات التراجع في الأسواق.