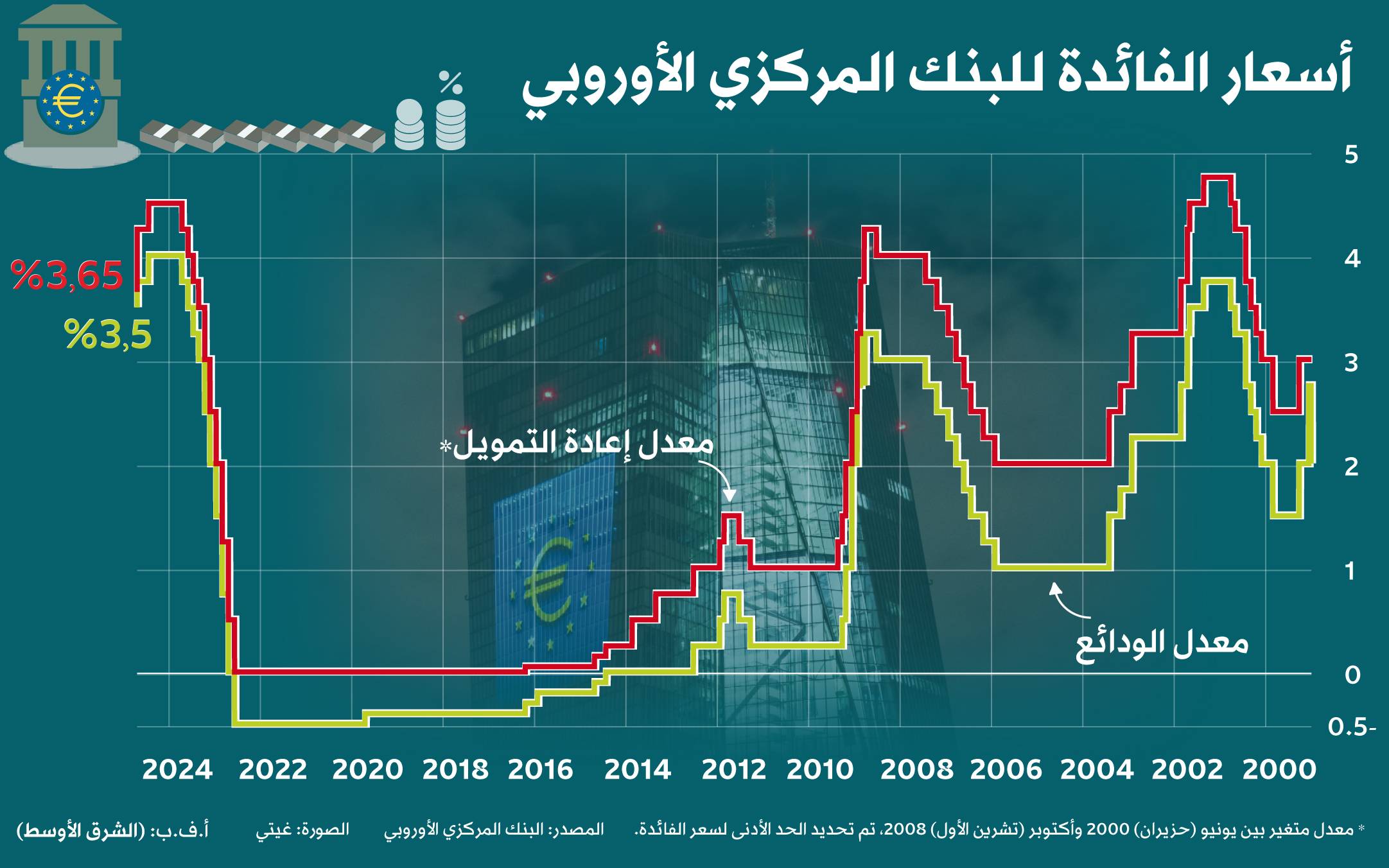

من المُقرر أن يُبقي البنك المركزي الأوروبي أسعار الفائدة ثابتة يوم الخميس، مُتوقفاً بعد 7 تخفيضات متتالية، في انتظار انقشاع الضباب المُحيط بالعلاقات التجارية بين أوروبا والولايات المتحدة.

وكان البنك المركزي الأوروبي خفَّض سعر فائدته الرئيسي إلى النصف من 4 في المائة إلى 2 في المائة في غضون عام واحد فقط، بعد كبح جماح ارتفاع الأسعار الذي أعقب انتهاء جائحة «كوفيد 19»، وغزو روسيا لأوكرانيا، وفق «رويترز».

ومع عودة التضخم الآن إلى هدفه البالغ 2 في المائة وتوقع بقائه عند هذا الحد، فمن المرجح أن يُبقي محافظو البنوك المركزية في منطقة اليورو على موقفهم هذا الأسبوع، ويراقبوا نوع الرسوم الجمركية التي ستفرضها إدارة الرئيس الأميركي دونالد ترمب على الاتحاد الأوروبي بعد الموعد النهائي للمحادثات في الأول من أغسطس (آب)، وفقاً لما ذكره الاقتصادين جميعاً الـ84 الذين استطلعت «رويترز» آراءهم.

وقد جعلت محادثات التجارة المتوترة وغير المتوقعة بين واشنطن وبروكسل عملية صنع السياسات صعبة.

وقد أجبر تهديد ترمب بفرض رسوم جمركية بنسبة 30 في المائة على سلع الاتحاد الأوروبي المُصدَّرة إلى الولايات المتحدة - وهي رسوم جمركية أعلى مما توقعه البنك المركزي الأوروبي حتى في أسوأ السيناريوهات الثلاثة التي أصدرها الشهر الماضي - رئيسة البنك المركزي الأوروبي كريستين لاغارد وزملاءها في مجلس الإدارة على التفكير في نتائج أقل للنمو، والتضخم.

ومع ذلك، قال دبلوماسيان، يوم الأربعاء، إن الاتحاد الأوروبي والولايات المتحدة يتجهان نحو اتفاق من شأنه أن يؤدي إلى فرض رسوم جمركية واسعة النطاق بنسبة 15 في المائة على سلع الاتحاد الأوروبي، وهي نتيجة أقرب إلى السيناريو الأساسي للبنك المركزي الأوروبي منها إلى الاحتمال الشديد.

وقال هولغر شميدينغ، الخبير الاقتصادي في «بيرينبرغ»: «إذا توصَّل الجانبان بالفعل إلى مثل هذا الاتفاق، فسيدعم ذلك توقعاتنا بإمكانية استعادة اقتصاد منطقة اليورو زخمه بدءاً من الرُّبع الرابع فصاعداً، وأن البنك المركزي الأوروبي لن يحتاج إلى خفض أسعار الفائدة أكثر».

من بين الاتفاقات التي أُبرمت حتى الآن، والتي يُمكن أن تُشكِّل نموذجاً يُحتذى به للاتحاد الأوروبي، تفاوضت اليابان على معدل تعريفة جمركية بنسبة 15 في المائة، وإندونيسيا على 20 في المائة، وبريطانيا، التي تُعاني من عجز تجاري مع الولايات المتحدة، على 10 في المائة.

وقال بول هولينغسورث، رئيس قسم اقتصادات الأسواق المتقدمة في بنك «بي أن بي باريبا»: «النقطة الأساسية هي أن التعريفات الجمركية تبدو أعلى وأكثر تنوعاً بين الدول مقارنةً بخط الأساس الثابت البالغ 10 في المائة الذي افترض الكثيرون أنه سيكون نقطة النهاية لمفاوضات التعريفات».

يفترض البنك المركزي الأوروبي أن التعريفات الجمركية الأميركية ستؤدي إلى انخفاض النمو، وإذا لم يكن هناك رد انتقامي من الاتحاد الأوروبي، فستؤدي إلى ارتفاع التضخم على المدى المتوسط. لهذا السبب، لا تزال الأسواق ومعظم الاقتصاديين يراهنون على خفض أسعار الفائدة مرة واحدة على الأقل، ربما مع نهاية العام، إذ أصبح التضخم الآن معرضاً لخطر الانخفاض الشديد.

يشهد اقتصاد منطقة اليورو نمواً ضعيفاً بالفعل، والشركات، رغم تفاؤلها بانتعاش اقتصادي مقبل، بدأت تشعر بضغط الرسوم الجمركية على أرباحها.

حتى توقعات البنك المركزي الأوروبي تشير إلى انخفاض نمو الأسعار إلى أقل من 2 في المائة خلال الأشهر الـ18 المقبلة، مما يزيد من احتمالية عدم تحقيق الأهداف المرجوة.

وصرَّح أناتولي أنينكوف، من «سوسيتيه جنرال»: «قد يكون التحدي الأكبر هو نهاية العام، عندما نرى انخفاض التضخم إلى أقل من 1.5 في المائة واستقراره عند هذا الحد لمعظم عام 2026». وأضاف: «هنا نرى مخاطر أن تتبع توقعات التضخم انخفاض التضخم، مما يجبر البنك المركزي الأوروبي على اتخاذ إجراءات لتثبيت توقعات التضخم».

من ناحية أخرى، شهدت البنوك ارتفاعاً في الطلب على القروض، ولم يُترجم عدم اليقين السياسي بعد إلى تباطؤ اقتصادي أو سوقي. بعد موجة بيع قصيرة الأمد في أبريل (نيسان)، تعامل المستثمرون مع الاضطرابات التجارية بهدوء، حيث اقتربت مؤشرات الأسهم الأوروبية من مستويات قياسية جديدة، ويعود الفضل في ذلك أيضاً إلى شهية ألمانيا الجديدة للإنفاق.

في الواقع، أدى تذبذب السياسات في الولايات المتحدة، بما في ذلك انتقادات ترمب المتواصلة لـ«الاحتياطي الفيدرالي»، إلى جذب المستثمرين الأجانب إلى أصول منطقة اليورو، مما دفع اليورو لفترة وجيزة إلى أعلى مستوى له مقابل الدولار منذ سبتمبر (أيلول) 2021 عند 1.1829 دولار في وقت سابق من هذا الشهر.

حتى إن إيزابيل شنابل، عضوة مجلس إدارة البنك المركزي الأوروبي والمتشددة في هذا المجال، قالت إن على البنك المركزي الحذر من ارتفاع الأسعار الناجم عن الرسوم الجمركية، وإن سقف التخفيضات الإضافية «مرتفع للغاية».

إلا أن ارتفاع قيمة اليورو أثار قلق صانعي سياسات آخرين، يخشون أن يؤدي ارتفاع قيمة العملة إلى تقليل قدرة الصادرات الأوروبية على المنافسة، ويسهم في خفض التضخم. وقال جوليان لافارج، كبير استراتيجيي السوق في بنك «باركليز» الخاص: «على هذه الجبهة، نتوقع أن تتحدث كريستين لاغارد بلهجة مطمئنة، وتذكير الناس بأن البنك المركزي الأوروبي لا يستهدف أسعار الصرف، ولكن أي ضغوط هبوطية على التضخم سوف تتم معالجتها، إذا لزم الأمر».