تشير تقديرات عدد من بيوت المال والخبرة الدولية إلى أن حركة التجارة اليومية عبر قناة السويس تمثل ما يصل إلى نحو 10 مليارات دولار يومياً، وتحديداً عند مستوى 9.6 مليار دولار، منها تجارة تقدَّر بنحو 5.1 مليون تتجه من الجنوب إلى الشمال، بينما 4.5 مليون تسلك الاتجاه المعاكس.

ورغم الثقة التي توليها المؤسسات والدول لإمكانية تعامل مصر مع الأزمة، والتعاون الدولي المتنامي لفك الاختناق، فإنه مع استمرار أزمة انسداد الشريان الحيوي للتجارة العالمية، فإن تكدس الحاويات والناقلات العملاقة على مدخلي القناة يثير أسئلة كثيرة عند مشغليها، لعل أبرزها حساب كلفة مغامرة الانتظار لحل المشكلة؛ مقابل كلفة زيادة المشوار والزمن عبر سلوكها طريق التجارة القديم المار برأس الرجاء الصالح.

ومما يزيد الأمر حيرة في وجه جميع الأطراف، أن الأزمة تأتي في وقت كانت فيه كل مكونات الاقتصاد العالمي -من دول إلى شركات- تتطلع إلى تخطي أزمة أخرى غير مسبوقة في التاريخ الحديث، وهي أزمة جائحة «كورونا» وتبعاتها.

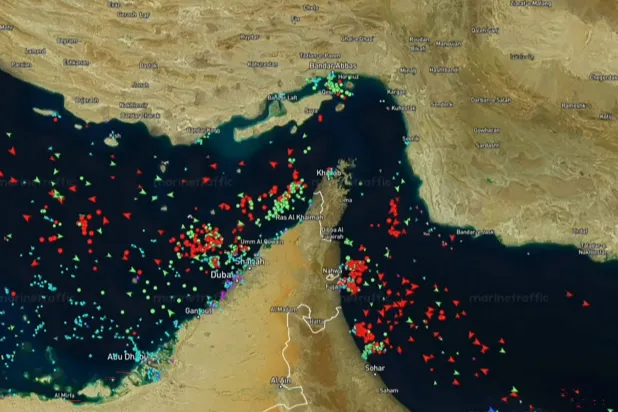

وحسب بيانات «بلومبرغ»، ارتفع عدد الناقلات التي تنتظر حل المشكلة وعبور القناة إلى 240، وهي تحمل شحنات من النفط والبضائع الاستهلاكية تصل قيمتها إلى مليارات الدولارات. وكان عدد هذه الناقلات 186، يوم الأربعاء.

ونقلت «بلومبرغ» عن راندي جيفنز، النائب الأول لأبحاث الأسهم والطاقة البحرية بشركة الخدمات المالية الأميركية «جيفريز»، القول إنه في حال ترك الحاويات على ظهر «إيفر غيفن»، فإن جهود تعويم الناقلة قد تُستكمل بحلول يوم الخميس المقبل، بمساعدة المد والجزر. أما في حال تفريغ الحمولة من الناقلة أو إجراء إصلاحات واسعة النطاق في مجرى القناة، «فإن فترة التوقف قد تمتد، بكل تأكيد، إلى أسبوعين، على الأقل».

وأعلن رئيس هيئة قناة السويس الفريق أسامة ربيع، أول من أمس (الخميس)، تعليق حركة الملاحة بالقناة مؤقتاً، لحين الانتهاء من أعمال تعويم السفينة العالقة... ولم يتطرق ربيع إلى المدة التي قد تستغرقها جهود تعويم السفينة، على وجه التحديد.

في غضون ذلك، أبلغ متعاملون في النفط «رويترز» بأنهم يتبنون نهج الانتظار والترقب لمعرفة ما إذا كان ارتفاع المد المنتظر يوم الأحد سيساعد في حل المسألة. وقال متعامل مع شركة غربية: «لدينا بعض الشحنات العالقة... الالتفاف حول رأس الرجاء الصالح سيكون أسوأ».

وتؤثر الأزمة على مناحي التجارة العالمية كافة، وأدى الاختناق في قناة السويس إلى ارتفاعٍ ببعض أسعار السلع الأولية، وسط مخاوف الإمدادات، ويتوقع كثير من الخبراء والمراقبين اشتعال أسعار مكونات التصنيع والسلع في حال طال أمد الأزمة.

آثار الأزمة تعادل إغلاق «كورونا»

وفي أحدث تقدير، قالت شركة «أليانز» الألمانية العملاقة للتأمين، إن الخسائر الناجمة عن تعطل حركة الملاحة في قناة السويس بعد جنوح سفينة الحاويات «إيفر غيفين»، تقدَّر بما يتراوح بين 6 و10 مليارات دولار أسبوعياً للتجارة العالمية. وذكر خبراء الاقتصاد في «أليانز» في تحليل نُشر أمس (الجمعة)، أنه في عام 2019 تم نقل 1.25 مليون طن من البضائع عبر القناة، أي 13% من إجمالي حجم التجارة العالمية.

وتتوقع أكبر شركة تأمين في ألمانيا أن «هذا الحادث سيؤدي على وجه الخصوص إلى تأخير تسليم المنتجات اليومية للمستهلكين في جميع أنحاء العالم». وجنحت سفينة «إيفر غيفين»، وهي سفينة حاويات يبلغ طولها 400 متر وتديرها شركة الشحن التايوانية «إيفرغرين»، وسدت مجرى القناة منذ يوم الثلاثاء الماضي.

وحسب «أليانز»، فإن التكدس في قناة السويس يفاقم مشكلة تأخير ووقف توريد البضائع في التجارة العالمية، وقد يعني نقص الإمدادات في أشباه الموصلات وغيرها من المنتجات منذ بداية العام خسارة قدرها 230 مليار دولار، أو بنسبة 1.4% للتجارة العالمية. وأوضحت «أليانز» أن الآثار المترتبة على الحادث من هذا المنظور بالنسبة إلى أوروبا قد تكون مماثلة لآثار الإغلاق الأول المرتبط باحتواء جائحة «كورونا» في ربيع 2020، وربما أسوأ بالنسبة إلى الولايات المتحدة.

سلاسل الإمدادات العالمية في خطر

وقال محللون أمس، إن سفينة الحاويات التي جنحت في قناة السويس وأوقفت الملاحة ونقل البضائع عبر الممر المائي ستفرض ضغوطاً على سلاسل الإمداد العالمية التي تعاني جراء انتعاش النشاط الاقتصادي وشحّ المعروض من حاويات الشحن.

وعَلَقَت سفينة الحاويات «إيفر غيفن» التي يبلغ طولها 400 متر في القناة منذ الثلاثاء مما عطّل مرور حاويات نقل البضائع والمكونات والمعدات عبر أقصر ممر ملاحي بين أوروبا وآسيا.

ويأتي هذا التوقف بينما تشهد الشحنات بالفعل اضطراباً بسبب جائحة «كورونا» وزيادة الطلب على السلع. ولا تزال محاولات تعويم السفينة مستمرة، وإن كان خبراء إنقاذ حذروا من أن العملية قد تستغرق أسابيع.

وقالت خدمة المستثمرين في «موديز» إن نحو 30% من حركة نقل الحاويات عالمياً تمر عبر القناة سنوياً. وقد يؤثر توقف الممر التجاري على ما بين 10 و15% من إجمالي نشاط مناولة الحاويات عالمياً طوال فترة التعطل.

وأضافت «موديز» في مذكرة أمس، إن «الطلب الاستهلاكي والصناعي المرتفع، والنقص العالمي في طاقة الحاويات، وانخفاض الخدمات التي يمكن التعويل عليها من شركات شحن الحاويات العالمية... جعلت سلاسل الإمداد مهدَّدة بشدة حتى من أقل الصدمات الخارجية». وتابعت أنه «في هذا السياق لم يكن الحدث ليقع في وقت أسوأ».

السفن والمرافئ العالمية مجهَدة

وقال غريج نولر، من «آي إتش إس ماركت» للاستشارات، إن معدل تشغيل السفن بكامل طاقتها على الطريق التجاري بين آسيا وأوروبا بسبب كثافة الطلب من المستوردين الأوروبيين، فيما تواجه المرافئ الأوروبية نقصاً في العمالة بسبب الإجراءات المرتبطة بمكافحة جائحة «كورونا».

وتخطت الصين الولايات المتحدة كأكبر شريك تجاري لأوروبا في 2020 مما يلقي الضوء على علاقات آسيا المهمة بالصناعة والمستهلكين في أوروبا، التي هي أيضاً أكبر مقصد لصادرات الصين خارج آسيا. وأضافت شركة الاستشارات في مذكرة أن التأخير في عودة الحاويات الفارغة إلى المصدّرين الآسيويين سيفاقم أكثر النقص الحالي في الحاويات.

وأضافوا أن قناة السويس هي أيضاً المسار المفضّل للمستوردين الأميركيين للسلع المصنَّعة مثل الأحذية والملابس من جنوب شرقي آسيا والهند. وربما يتعين على السفن الآن اتخاذ المسار الأطول حول رأس الرجاء الصالح في جنوب أفريقيا، مما يضيف نحو سبعة إلى عشرة أيام إلى رحلتها.

مخاطر للصناعة العالمية

وقالت خدمة المستثمرين في «موديز» إنه نتيجة لذلك، فإن قطاعي التصنيع والسيارات الأوروبيين، لا سيما مورّدي السيارات، سيكونان الأكثر تضرراً. وقال المحللون: «هذا بسبب أنهما يديران سلاسل إمدادات حسب الحاجة، مما يعني أنهما لا يخزنان المكونات ويكون لديهما في المتناول ما يكفي فحسب لفترة قصيرة، ويستوردان المكونات من شركات التصنيع الآسيوية. و«حتى إذا تم حل الموقف سريعاً، فإن اكتظاظ الموانئ ووقوع المزيد من التأخيرات في سلاسل التوريد المقيّدة بالفعل لا مناص منه». وأضافوا أن وسائل النقل البديلة غير مناسبة، إذ إن قدرات الشحن الجوي تعاني شحاً بالفعل بسبب انخفاض حركة السفر الجوي العالمية؛ بينما النقل بالسكك الحديدية بين أوروبا وآسيا محدود وبالفعل يقترب من طاقته الكاملة.

وكان وزير النقل في سنغافورة، أكبر مركز لإعادة الشحن في العالم، قد قال مساء الخميس، إن توقف الملاحة في قناة السويس قد يُحدث اضطراباً مؤقتاً في الإمدادات في المنطقة، وربما يؤدي إلى السحب من المخزونات. وقال سوميت أغاروال، أستاذ الاقتصاد في جامعة سنغافورة الوطنية: «وجهة نظري أن هذا سيسبب مشكلات لكثير من الدول والصناعات في أنحاء العالم في الأمد القصير».

اختناق في دورة الطاقة

كما يسبب توقف القناة اضطراباً نجم عنه ارتفاع تكاليف الشحن لناقلات المنتجات البترولية إلى المثلين تقريباً هذا الأسبوع، وتحويل عدة سفن مسارها بعيداً عن المجرى المائي الحيوي. ويتوقع محللون تأثيراً أكبر على الناقلات الأصغر والمنتجات البترولية، مثل صادرات النفتا وزيت الوقود من أوروبا إلى آسيا، إذا ظلت القناة متوقفة لأسابيع.

وقالت سري بارافيكاراسو، المديرة المعنية بالنفط في آسيا لدى «إف جي إي»: «نحو 20% من النفتا الآسيوية تُورد من البحر المتوسط أو البحر الأسود عبر قناة السويس»، مضيفة أن إعادة توجيه مسار السفن حول رأس الرجاء الصالح قد يضيف نحو أسبوعين إلى زمن الرحلة وأكثر من 800 ألف طن من استهلاك الوقود للناقلات من فئة «سويسماكس».

والوقود أكبر مصدر تكلفة منفرد للسفينة، ويشكل ما يصل إلى 60% من تكاليف التشغيل. وعلى النقيض، يفاقم التوقف الوضع السيئ لسوق زيت الغاز، أو الديزل، الآسيوية التي يعتريها الضعف بالفعل نظراً لأن آسيا تصدّر الوقود إلى أسواق في الغرب، مثل أوروبا، والذي يتدفق ما يزيد على 60% منه عبر القناة المكتظة في 2020 حسب «إف جي إي».

وتُظهر بيانات ملاحية من «رفينيتيف» أن أكثر من 30 ناقلة نفط تنتظر في شمال وجنوب القناة للمرور عبرها منذ الثلاثاء. وقالت «بريمار إيه سي إم شيببروكينغ» للوساطة في الشحن البحري، إن «أسعار (الشحن) للناقلات من فئتي أفراماكس وسويسماكس في البحر المتوسط تحركت أولاً أيضاً، إذ بدأت السوق تضع في الاعتبار توافر عدد أقل من السفن في المنطقة».

وقالت «بريمار إيه سي إم» إن أربع ناقلات على الأقل من فئة (لونغ - رينغ 2) ربما كانت تتجه صوب السويس من حوض الأطلسي تقيم على الأرجح الآن مساراً حول رأس الرجاء الصالح. وبإمكان الناقلة من تلك الفئة حمل نحو 75 ألف طن من النفط.

وأضافت أن ارتفاع الطلب على خام حوض الأطلسي داخل أوروبا سيزيد أيضاً من استخدام تلك الناقلات الأصغر حجماً ويدعم أسعار الشحن. وزادت تكلفة شحن المنتجات الأقل تلويثاً للبيئة، مثل البنزين والديزل، من ميناء «توابس» الروسي على البحر الأسود إلى جنوب فرنسا من 1.49 دولار للبرميل في 22 مارس (آذار)، إلى 2.58 دولار للبرميل في 25 مارس، بزيادة 73%، حسب «رفينيتيف».

وقال أنوب غاياراج، سمسار شحن ناقلات لدى «فيرنليس» سنغافورة، إن مؤشراً قياسياً للشحن البحري للسفن من فئة (لونغ - رينغ 2) من الشرق الأوسط إلى اليابان، المعروف باسم «تي سي 1» ارتفع إلى 137.5 نقطة (ورلد سكيل) في وقت مبكر من أمس مقارنةً مع 100 نقطة (ورلد سكيل) الأسبوع الماضي.

وعلى نحو مماثل، سجّل مؤشر لتكاليف الشحن للسفن من فئة (لونغ - رينغ 1) على نفس المسار، المعروف باسم «تي سي 5» 130 نقطة (ورلد سكيل)، ارتفاعاً من 125 في نهاية الأسبوع الماضي. و«ورلد سكيل» هي أداة للقطاع تُستخدم لحساب تكاليف الشحن.

وقال محللون إن تأثير تأخيرات الشحن البحري على أسواق الطاقة سيخفف منه موسم يتسم بانخفاض الطلب على النفط الخام والغاز الطبيعي المسال. وقالت شركة «كبلر» لمعلومات البيانات: «الطبيعة الموسمية لهذه التدفقات تعني أنه من المستبعد أن نشهد فرض ضغوط على شركات شحن الغاز الطبيعي المسال التي تنقل شحنات إلى الشرق، إذ إن مسارات رأس الرجاء الصالح الأصول والأقل تكلفة تحظى بتفضيلها».

وقال سمسار شحن بحري يعمل من سنغافورة، إن عدة ناقلات غاز مسال حوّلت مسارها، مضيفاً أن المعنويات تجاه أسعار الشحن لناقلات الغاز المسال أكثر إيجابية بعد الحادث.

وأضاف أن بعض المشترين الأوروبيين الذين يترقبون تأخيرات في إمدادات الغاز المسال من قطر ربما يدرسون خيارات أخرى مثل الشراء في السوق الفورية. لكنّ محللين يقولون إنه في ظل أن الطلب على الغاز المسال في موسم يتسم بالانخفاض، فإن التأثير ربما يكون ضئيلاً.

وقال كارلوس توريس دياز، رئيس أسواق الغاز والكهرباء لدى «ريستاد إنرجي»، في مذكرة (الخميس) إنه إذا استمر التوقف في قناة السويس لأسبوعين، قد يتأجل تسليم نحو مليون طن من الغاز المسال إلى أوروبا. وأضاف أن هذا الرقم قد يتضاعف إلى ما يزيد على مليوني طن من الشحنات المؤجلة التسليم في ظل أسوأ تصور إذا ظلت القناة متوقفة لأربعة أسابيع.

تركيا تبحث عن دور

ووسط هذه الأزمة، يبدو أن أنقرة تحاول مغازلة القاهرة في إطار المحاولات الأخيرة لإعادة العلاقات المنقطعة منذ أكثر من 7 سنوات بين البلدين، إذ أعرب وزير النقل التركي أمس، عن استعداد بلاده لتقديم المساعدة على خلفية حادثة جنوح سفينة في قناة السويس المصرية «إذا تلقينا رداً على عرضنا بالمساعدة».

وقال قره إسماعيل أوغلو إن «الحادث يؤثر على التجارة العالمية، ولدينا أسطول قوي وماهر للغاية، وعرضنا تقديم المساعدة، وإذا تلقينا رداً إيجابياً سنقدم المساعدة. سفينة (نانا هاتون) التي نمتلكها واحدة من السفن المعدودة في العالم التي تنفّذ مثل هذه العمليات الكبيرة»، حسب وكالة «الأناضول» التركية للأنباء. وأوضح أن السفينة تشرف على العمليات في مضيق البوسفور، وأنها جاهزة للتحرك. وتابع أن قناة السويس من الممرات اللوجيستية المهمة.