كشفت جلسات التداول في بورصة موسكو أمس مدى هشاشة العملة الروسية في هذه المرحلة أمام عوامل التأثير السلبية. وإذا كانت العقوبات الأميركية، التي بدئ العمل بها وتلك التي تستعد واشنطن لفرضها، خلقت أجواء سلبية بشكل عام في السوق الروسية، وأدت إلى تراجع المؤشرات وهبوط الروبل، منذ مطلع أغسطس (آب) الحالي، فإن المركزي الروسي كان السبب المباشر لخسائر الروبل في النصف الأول من نهار أمس، وذلك حين كشف عن زيادة حجم مشترياته العملات الصعبة في السوق. وتغير الوضع في النصف الثاني من النهار، وعوض الروبل عن خسائره الصباحية، وذلك عقب إعلان «المركزي» عن قراره بتجميد عمليات شراء العملات الصعبة حتى نهاية الشهر القادم.

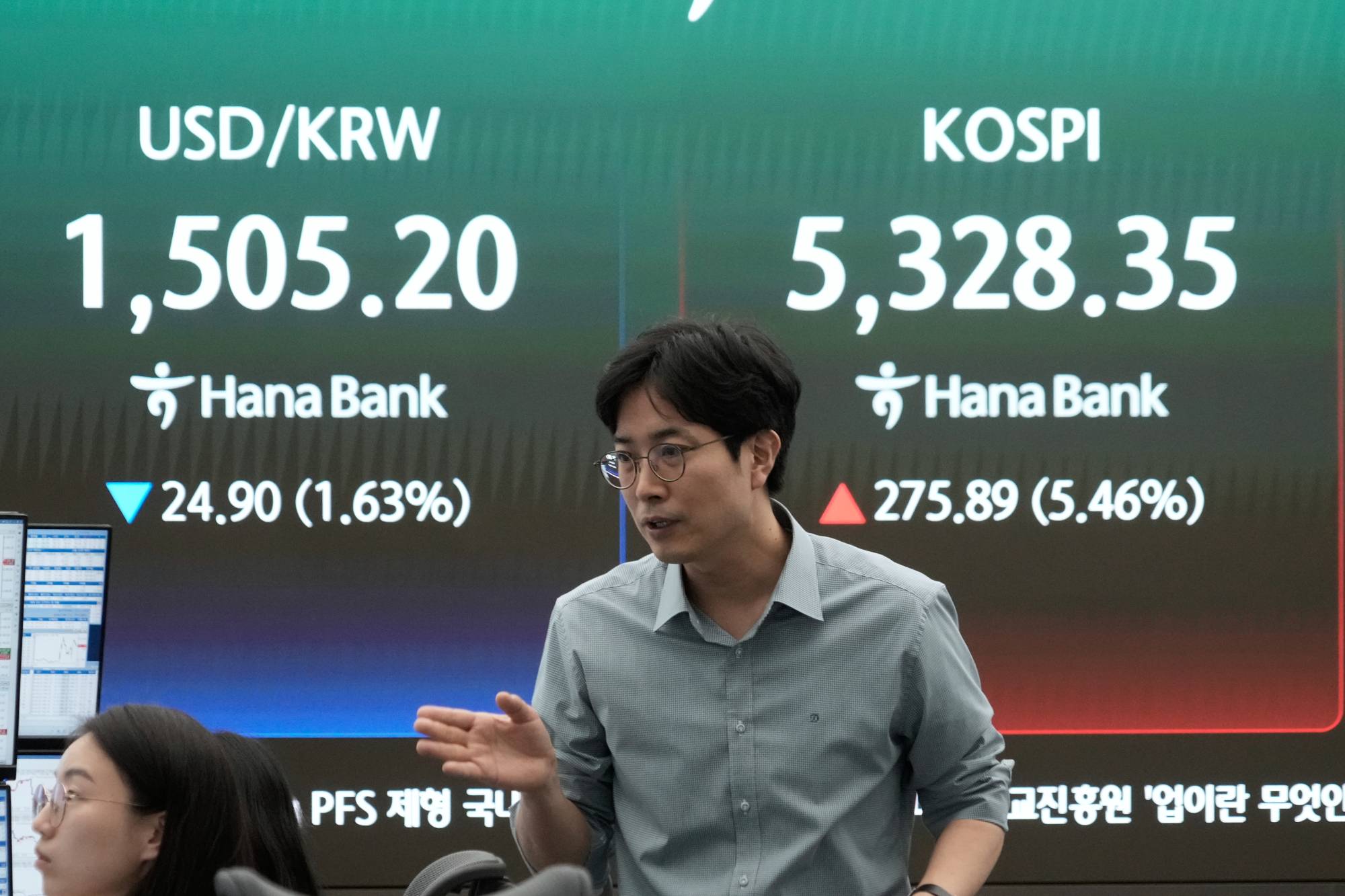

وتراجعت العملة الروسية مع بداية التداول في بورصة موسكو صباح أمس، حتى أدنى مستوياتها منذ عامين ونصف، وبعد أن كانت قرب مؤشر 60 روبل وسطيا أمام الدولار، في مطلع أغسطس الحالي، لامست أمس مؤشر 70 روبل لكل دولار، وتراجعت قيمتها منتصف النهار حتى 69.01 روبل لكل دولار، أي بخسارة نحو 1.30 روبل مقارنة بسعر الصرف أول من أمس الثلاثاء الذي بلغ 67.65 روبل لكل دولار. وكذلك تراجعت العملة الروسية أمام اليورو، حتى 79.76 روبل لكل يورو. وهي أدنى مستويات للروبل منذ أبريل (نيسان) 2016.

وكان المركزي الروسي السبب المباشر لهبوط الروبل صباح أمس، وذلك حين كشف في تقرير على موقعه الرسمي عن زيادة حجم المبالغ التي ضخها في السوق لشراء العملات الصعبة خلال اليومين الماضيين. وحسب التقرير ضخ المركزي في السوق يوم 21 أغسطس الحالي 20.1 مليار روبل لشراء العملات الصعبة، وفي 20 أغسطس ضخ 17.5 مليار روبل. ويقوم المركزي بهذه العمليات لصالح وزارة المالية الروسية، التي تخصص منذ العام الماضي فائض العائدات النفطية (الفرق بين سعر النفط المعتمد في الميزانية والسعر في السوق العالمية) لشراء العملات الصعبة من السوق المحلية، وادخارها في صندوق الرفاه.

وحسب خطة شهر أغسطس، يفترض أن يشتري المركزي يوميا عملات صعبة بمبلغ قدره 16 مليار روبل، إلا أنه اضطر بعد تراجع الروبل في 8 أغسطس إلى وقف هذه العمليات عدة أيام، وبعد استئنافها رفع قيمة المبالغ التي يضخها يوميا، للتعويض عن تراجع مشترياته في الأيام الماضية.

التراجع الخطير للروبل دفع المركزي بدوره للتراجع عن عمليات شراء العملات الصعبة من السوق، وأعلن في النصف الثاني من نهار أمس أنه سيوقف تلك العمليات ابتداء من 23 أغسطس، وحتى نهاية سبتمبر (أيلول) المقبل. وقال في نص القرار بهذا الصدد: «تم اتخاذ هذا القرار بغية رفع إمكانية التنبؤ بقرارات السلطات النقدية، والحد من تقلبات السوق المالية. وسيتم اتخاذ قرار استئناف عمليات شراء العملات الصعبة بعد الأخذ بالحسبان الواقع الفعلي للوضع في السوق المالية خلال شهر سبتمبر 2018».

وخلف القرار حالة تفاؤل في السوق، وأخذ الروبل يصعد تدريجيا، إلى أن ارتفع حتى 67.57 روبل أمام الدولار، وحتى 78.29 أمام اليورو. ويرى مراقبون أن قرار تجميد عمليات شراء العملات الصعبة من السوق المحلية أكثر من شهر، الذي يعني عمليا الرغبة في التخفيف من عوامل التأثير السلبية المحلية على سوق المال، إنما يعكس إدراك المركزي الروسي حقيقة أن السوق ستبقى خلال الفترة القادمة تحت ضغط العقوبات الأميركية.

ورغم تحسن موقف الروبل في النصف الثاني من نهار أمس، يبدو أن المركزي يرجح استمرار تراجعه، وحسب نشرة العملات الرسمية، فإن سعر الروبل المعتمد بتاريخ (اليوم) 24 أغسطس، يكون 68.52 روبل لكل دولار، و79.25 روبل لكل يورو.

ويرى جزء كبير من المحللين الماليين الروس أن العقوبات الأميركية تبقى العنصر الرئيسي الذي يحدد إلى حد كبير مزاجية المستثمرين في السوق الروسية، لا سيما المستثمرين الأجانب. وكان مجلس الشيوخ الأميركي عقد يوم 21 أغسطس جلسات استماع حول العقوبات ضد روسيا. ووصفت تتيانا يفدوكيموفا، الخبيرة الاقتصادية من «نورديا - بنك» موقف أعضاء الكونغرس من الحزبين الديمقراطي والجمهوري بأنه «عدواني جدا بشأن العقوبات ضد روسيا»، وبناء عليه رجحت أن يتبنى المشرعون الأميركيون قرار العقوبات الجديد، الذي قد يطال الدين العام الروسي وبعض المؤسسات المالية.

وفي السياق ذاته، قال ميخايل كوسيانوف، رئيس الوزراء الروسي الأسبق، زعيم تجمع «باراناس» المعارض، إن «قانون حماية الأمن الأميركي من عدائية الكرملين - 2018» الذي يدرسه الكونغرس الأميركي، لن يؤدي حال تبنيه إلى توجيه ضربة للاقتصاد الروسي فحسب، بل وسيدفع روسيا نحو أزمة عميقة، ويجعل منها مثل «قلعة محاصرة».

«الروبل الروسي الهشّ» يعاني تحت وطأة العقوبات

«المركزي» زاد خسائره بـ«إفصاح خاطئ»... ومخاوف من تحول روسيا «قلعة محاصرة»

تراجعت العملة الروسية مع بداية التداول في بورصة موسكو صباح أمس (رويترز)

«الروبل الروسي الهشّ» يعاني تحت وطأة العقوبات

تراجعت العملة الروسية مع بداية التداول في بورصة موسكو صباح أمس (رويترز)

لم تشترك بعد

انشئ حساباً خاصاً بك لتحصل على أخبار مخصصة لك ولتتمتع بخاصية حفظ المقالات وتتلقى نشراتنا البريدية المتنوعة