حذَّرت منظمة التعاون الاقتصادي والتنمية (OECD) من أن الاقتصاد العالمي لا يزال على موعد مع ضربة قوية من الإجراءات التجارية التي فرضتها إدارة الرئيس دونالد ترمب، وذلك على الرغم من إظهاره مرونة أكبر من المتوقع في الأشهر الأخيرة. وأوضحت أن التأثير الكامل للرسوم الجمركية الأميركية التي ارتفعت إلى أعلى مستوى لها منذ عام 1933، لم يظهر بعد في الأسواق، وأن عوامل مثل الاستثمار في الذكاء الاصطناعي في الولايات المتحدة والدعم المالي في الصين، كانت بمنزلة وسائد مؤقتة ساهمت في تعزيز النمو.

ورفعت المنظمة توقعاتها للنمو العالمي لعام 2025، ولكنها في الوقت نفسه نبَّهت إلى أن التحديات الجيوسياسية والاقتصادية قد تُثقل كاهل النمو في عام 2026. وتُشير التوقعات إلى أن البنوك المركزية الرئيسية ستُبقي على سياسات نقدية متساهلة، باستثناء اليابان، في محاولة للحفاظ على هذا الزخم الهش وسط ازدياد المخاوف بشأن عودة الضغوط التضخمية، وتأثيرات الصدمات التجارية على الاستقرار المالي.

ففي أحدث تقرير للتوقعات الاقتصادية، ذكرت منظمة التعاون الاقتصادي والتنمية، أن التأثير الكامل لزيادات الرسوم الجمركية الأميركية لا يزال يتكشف؛ حيث امتصت الشركات حتى الآن جزءاً كبيراً من الصدمة، من خلال هوامش ربح أضيق واحتياطات تخزين.

وقامت شركات كثيرة بتخزين البضائع قبل زيادات إدارة ترمب في الرسوم الجمركية، والتي رفعت المعدل الأميركي الفعلي على واردات البضائع إلى ما يُقدر بنحو 19.5 في المائة بنهاية أغسطس (آب)، وهو أعلى مستوى منذ عام 1933، في ذروة الكساد الكبير.

توقعات النمو

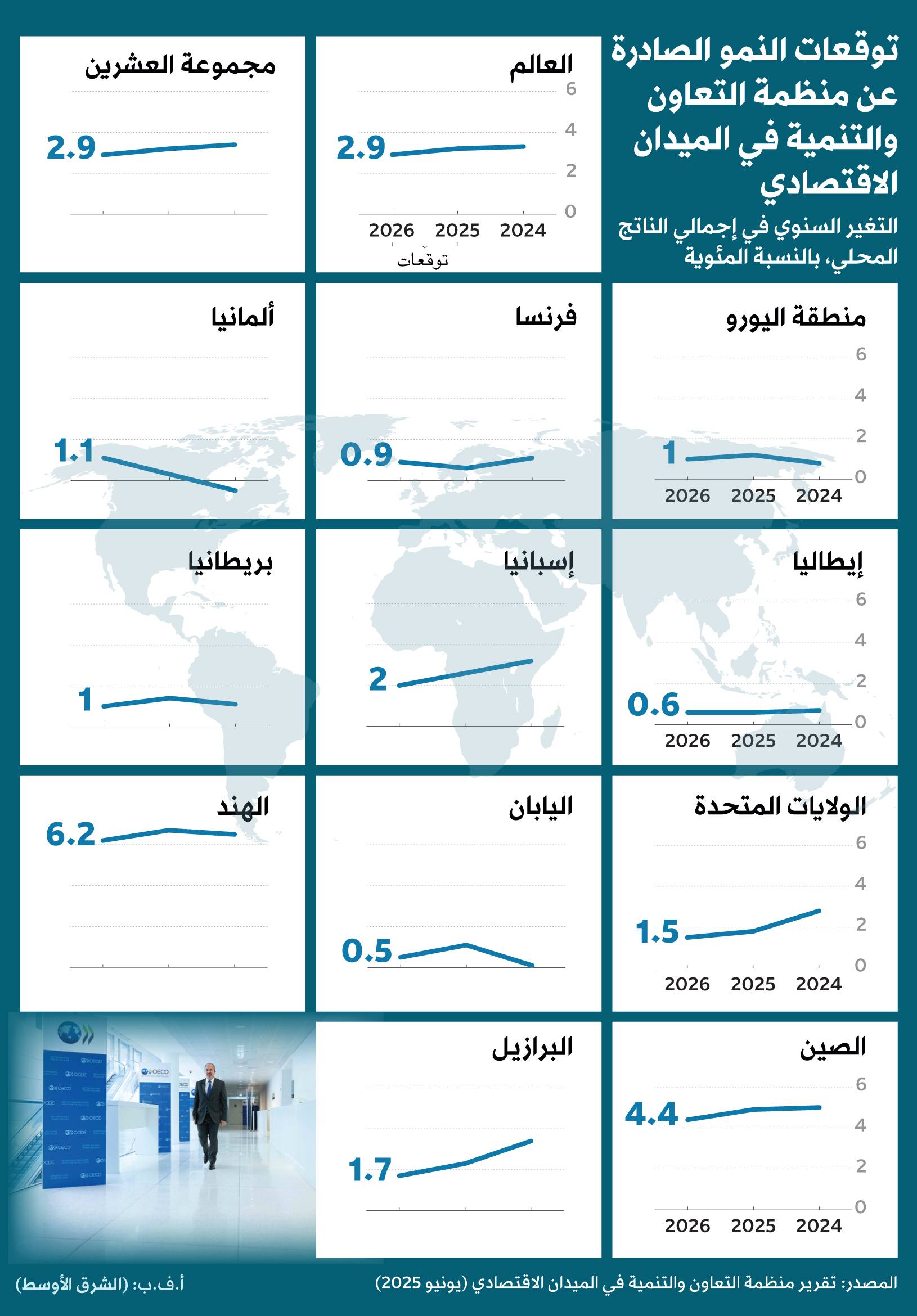

ورفعت منظمة التعاون الاقتصادي والتنمية توقعاتها للنمو لعام 2025. وتتوقع الآن نمواً عالمياً بنسبة 3.2 في المائة، مقارنة بنمو قدره 9 في المائة الذي توقعته في يونيو (حزيران)؛ بينما بقيت توقعات عام 2026 ثابتة عند 2.9 في المائة. ويمثل هذا تباطؤاً عن النمو المسجل في عام 2024 البالغ 3.3 في المائة.

كما رُفعت توقعات النمو للولايات المتحدة إلى 1.8 في المائة لعام 2025، مقارنة بتقديرات يونيو البالغة 1.6 في المائة. ومع ذلك، لا يزال هذا يُمثل انخفاضاً كبيراً عن معدل النمو لعام 2024 البالغ 2.8 في المائة. وتتوقع المنظمة نمواً بنسبة 1.5 في المائة للولايات المتحدة في عام 2026.

وأفادت المنظمة في التقرير: «كان النمو العالمي أكثر مرونة مما كان متوقعاً في النصف الأول من عام 2025، وخصوصاً في كثير من اقتصادات الأسواق الناشئة».

ومن المتوقع أن يساعد ازدهار الاستثمار في الذكاء الاصطناعي، والدعم المالي، وخفض أسعار الفائدة من قبل «الاحتياطي الفيدرالي» في تعويض تأثير الرسوم الجمركية المرتفعة، وانخفاض صافي الهجرة، وخفض الوظائف الفيدرالية، وفق التقرير.

وفي الصين، شهد النمو تباطؤاً أيضاً في النصف الثاني من العام، مع انحسار الإقبال على شحن الصادرات قبل الرسوم الجمركية الأميركية، وتراجع الدعم المالي.

ومع ذلك، من المتوقع أن ينمو الاقتصاد الصيني بنسبة 4.9 في المائة هذا العام، ارتفاعاً من 4.7 في المائة في يونيو، قبل أن يتباطأ إلى 4.4 في المائة عام 2026، بعد تعديله بالزيادة من 4.3 في المائة.

وفي منطقة اليورو، بدت التوترات التجارية والجيوسياسية وكأنها تعوِّض الدعم الناتج عن انخفاض أسعار الفائدة، وفقاً لمنظمة التعاون الاقتصادي والتنمية.

ومن المتوقع أن ينمو اقتصاد الكتلة بنسبة 1.2 في المائة هذا العام، بعد رفع توقعاته السابقة من 1.0 في المائة، و1.0 في المائة في عام 2026، بانخفاض من 1.2 في المائة؛ حيث يُعزز الإنفاق العام المتزايد في ألمانيا النمو، بينما يُثقل التقشف كاهل فرنسا وإيطاليا.

ومن المتوقع أن يستفيد الاقتصاد الياباني هذا العام من أرباح الشركات القوية وانتعاش الاستثمار، مما يرفع النمو إلى 1.1 في المائة من 0.7 في المائة، قبل أن يتلاشى الزخم ويتباطأ التوسع إلى 0.5 في المائة في عام 2026، بعد رفع توقعاته السابقة من 0.4 في المائة.

ورفعت منظمة التعاون الاقتصادي والتنمية توقعاتها للنمو في بريطانيا إلى 1.4 في المائة هذا العام من 1.3 في المائة، وأبقت على توقعاتها لعام 2026 دون تغيير عند 1.0 في المائة.

وتتوقع المنظمة الآن أن يبلغ معدل التضخم العام 3.4 في المائة في دول مجموعة العشرين عام 2025، وهو أقل بقليل من توقعات يونيو البالغة 3.6 في المائة.

ورُفعت توقعات التضخم للولايات المتحدة بشكل حاد؛ حيث تتوقع المنظمة الآن ارتفاع الأسعار بنسبة 2.7 في المائة عام 2025، بانخفاض عن توقعاتها السابقة البالغة 3.2 في المائة. كما أنه المتوقع أن تتعرض المملكة المتحدة لأعلى معدل تضخم في مجموعة الدول السبع هذا العام، مع امتصاص البلاد تأثير ارتفاع ضرائب الرواتب، وزيادة الحد الأدنى للأجور، وارتفاع الأسعار المنظمة.

سياسة نقدية متساهلة

مع تباطؤ النمو، توقعت منظمة التعاون الاقتصادي والتنمية أن تخفض معظم البنوك المركزية الرئيسية تكاليف الاقتراض، أو تُبقي على سياساتها النقدية المتساهلة خلال العام المقبل، ما دامت ضغوط التضخم مستمرة في التراجع.

وتوقعت أن يُجري «الاحتياطي الفيدرالي» تخفيضات إضافية على أسعار الفائدة مع ضعف سوق العمل، ما لم تُؤدِّ الرسوم الجمركية المرتفعة إلى تضخم أوسع نطاقاً. وأشارت إلى أن «الاحتياطي الفيدرالي» لديه مجال لخفض سعر الفائدة الرئيسي 3 مرات أخرى.

ومن المتوقع أن تشهد أستراليا وبريطانيا وكندا تخفيضات تدريجية في أسعار الفائدة، بينما يُتوقع أن يُحافظ البنك المركزي الأوروبي على استقراره، مع اقتراب التضخم من هدفه البالغ 2 في المائة.

مع ذلك، من المتوقع أن ترفع اليابان أسعار الفائدة، مع استمرار انسحابها البطيء من السياسة النقدية شديدة التيسير.

المستقبل

بالنظر إلى المستقبل، أشار تقرير المنظمة إلى زيادة الرسوم الجمركية، وعودة الضغوط التضخمية، كخطرين رئيسيين، إلى جانب ازدياد المخاوف بشأن الوضع المالي، وإمكانية إعادة تسعير الأسواق المالية.

كما أشار إلى أن «ارتفاع وتقلب تقييمات الأصول المشفرة يزيدان أيضاً من مخاطر الاستقرار المالي، نظراً للترابط المتزايد مع النظام المالي التقليدي. ومن الناحية الإيجابية، فإن تخفيض القيود التجارية أو تسريع تطوير واعتماد تقنيات الذكاء الاصطناعي قد يعزز آفاق النمو».