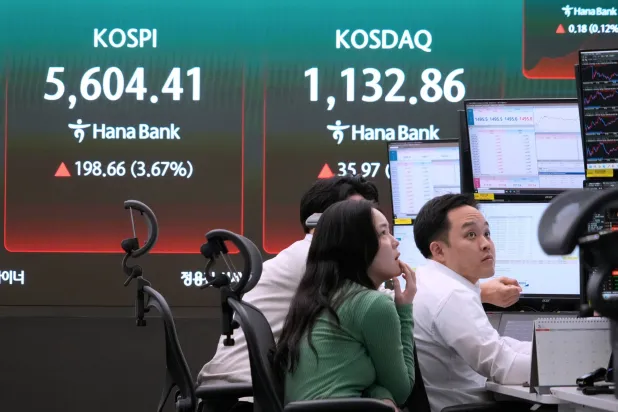

الأسهم الأوروبية ترتفع بدعم من قطاع الطاقةhttps://aawsat.com/%D8%A7%D9%84%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF/5067677-%D8%A7%D9%84%D8%A3%D8%B3%D9%87%D9%85-%D8%A7%D9%84%D8%A3%D9%88%D8%B1%D9%88%D8%A8%D9%8A%D8%A9-%D8%AA%D8%B1%D8%AA%D9%81%D8%B9-%D8%A8%D8%AF%D8%B9%D9%85-%D9%85%D9%86-%D9%82%D8%B7%D8%A7%D8%B9-%D8%A7%D9%84%D8%B7%D8%A7%D9%82%D8%A9

«سبرينغر نيتشر» تطلق طرحها العام الأولي في بورصة فرنكفورت (رويترز)

لندن:«الشرق الأوسط»

TT

لندن:«الشرق الأوسط»

TT

الأسهم الأوروبية ترتفع بدعم من قطاع الطاقة

«سبرينغر نيتشر» تطلق طرحها العام الأولي في بورصة فرنكفورت (رويترز)

ارتفعت الأسهم الأوروبية، يوم الجمعة، بدعم من أداء قوي لأسهم الطاقة الإقليمية، مدفوعة بارتفاع أسعار النفط الخام وسط مخاوف من تصاعد الصراع في الشرق الأوسط.

وزاد مؤشر «ستوكس 600» الأوروبي بنسبة 0.2 في المائة، إلا أنه يتجه نحو تسجيل أسوأ أداء أسبوعي له منذ الثاني من سبتمبر (أيلول)، إذا استمرت الخسائر. وشهد المؤشر انخفاضاً يقارب 2 في المائة هذا الأسبوع؛ حيث تردد المستثمرون في القيام بمراهنات كبيرة بسبب التوترات المتزايدة في المنطقة، وفق «رويترز».

وكان القطاع الوحيد الذي أظهر أداءً جيداً هو قطاع الطاقة، الذي ارتفع بنسبة 4.5 في المائة حتى الآن هذا الأسبوع، ما يجعله على المسار الصحيح لتحقيق أفضل أداء أسبوعي له في نحو 6 أشهر. وبرز القطاع باعتباره المؤشر الفرعي الوحيد الذي سجل مكاسب إيجابية خلال هذا الأسبوع.

في المقابل، كان قطاع السيارات هو الأكثر تضرراً؛ حيث انخفض بنسبة تقارب 7 في المائة. وكانت شركة «ستيلانتيس»، صانعة السيارات الإيطالية الأميركية، في مقدمة الأداء السيئ؛ حيث خسرت نحو 17 في المائة هذا الأسبوع بعد تحذير بشأن الأرباح واستدامة توزيعات الأرباح.

وقال كبير استراتيجيي السوق في «إس جي كلاينورت هامبروس»، توماس جيلين، إن «التوترات في الشرق الأوسط تدفع المستثمرين إلى التوقف والتفكير، لكن لا أستطيع أن أصف ذلك بأنه شعور عام بالابتعاد عن المخاطرة. لا يزال المستثمرون يحاولون تقييم العواقب، والوضع في أوروبا معقد للغاية».

وسيراقب المستثمرون خطابات عدد من مسؤولي المصرف المركزي الأوروبي؛ لويس دي جيندوس وكلاوديا بوخ وفرانك إلدرسون، المقررة خلال وقت لاحق من اليوم. كما تتجه الأنظار إلى «المركزي الأوروبي» الذي سيجتمع في 17 أكتوبر (تشرين الأول) لاتخاذ قرار بشأن تكاليف الاقتراض؛ حيث يتوقع المتداولون خفض أسعار الفائدة بالكامل.

وأضاف جيلين: «(المركزي الأوروبي) ليس لديه تاريخ مثل بنك الاحتياطي الفيدرالي الأميركي في اتخاذ خطوات جريئة. الوضع ليس سيئاً بما يكفي لخفض أسعار الفائدة في حالات الطوارئ. ومع ذلك، نتوقع منهم خفض أسعار الفائدة بمقدار 25 نقطة أساس ومتابعة الخفض خلال الأشهر المقبلة».

أيضاً، دعمت أسهم العقارات الحساسة لأسعار الفائدة السوق بارتفاع بلغ نحو 1 في المائة.

ومن بين الأسهم الفردية، قفز سهم «دي إس» في الدنمارك بنسبة 6.4 في المائة بعد أن جمعت الشركة 5.5 مليار دولار من إصدار أسهم لتمويل استحواذها جزئياً على «شينكر».

في المقابل، انخفضت أسهم شركات الشحن بعد توصل عمال الموانئ ومشغلي الموانئ في الساحل الشرقي للولايات المتحدة إلى اتفاق بشأن الأجور، مما أنهى أكبر إضراب في الصناعة منذ ما يقرب من نصف قرن. حيث تراجعت أسهم «ميرسك» و«هاباج – لويد» بنسبة 7.5 في المائة و12.4 في المائة على التوالي.

أنهى مؤشر «السوق الرئيسية السعودية (تاسي)» جلسة الاثنين على ارتفاع بنسبة 0.8 في المائة، مسجلاً أعلى إغلاق منذ شهر ونصف، بدعم من ارتفاع الأسهم القيادية.

تراجعت معظم أسواق الأسهم الخليجية في بداية تعاملات يوم الاثنين، في ظل تصاعد التوترات الجيوسياسية في الشرق الأوسط، عقب هجمات شنَّها الحوثيون في اليمن على إسرائيل

رحلة العمل اليومية عبء متزايد يرهق أسراً مصريةhttps://aawsat.com/%D8%A7%D9%84%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF/5256996-%D8%B1%D8%AD%D9%84%D8%A9-%D8%A7%D9%84%D8%B9%D9%85%D9%84-%D8%A7%D9%84%D9%8A%D9%88%D9%85%D9%8A%D8%A9-%D8%B9%D8%A8%D8%A1-%D9%85%D8%AA%D8%B2%D8%A7%D9%8A%D8%AF-%D9%8A%D8%B1%D9%87%D9%82-%D8%A3%D8%B3%D8%B1%D8%A7%D9%8B-%D9%85%D8%B5%D8%B1%D9%8A%D8%A9

شريحة واسعة من المصريين تعتمد في تنقلها اليومي على «مترو أنفاق القاهرة» (الشرق الأوسط)

«أصبح ذهابنا للعمل خسارة علينا»... كلمات صدرت من المصري أحمد فاروق، وهو يتأمل تذكرة القطار التي قطعها صبيحة الاثنين، مُعلقاً على قيمتها الجديدة، مع تطبيق الزيادات على أسعار التذاكر.

وبدأت الحكومة المصرية، الجمعة الماضي، تطبيق زيادات على أسعار تذاكر القطارات و«مترو أنفاق القاهرة»، على خلفية ارتفاع أسعار النفط العالمية بسبب تداعيات الحرب الإيرانية، وذلك بعد أقل من أسبوعين على تطبيق زيادات على أسعار المحروقات تتجاوز 30 في المائة.

وأضاف فاروق، وهو موظف بإحدى شركات الإنشاءات بالقاهرة، يقطع يومياً مسافة 60 كيلومتراً من مدينة قويسنا بمحافظة المنوفية (دلتا النيل) وصولاً إلى عمله بالقاهرة، ومثلها في رحلة العودة، لـ«الشرق الأوسط»: «رحلتي تبدأ بالقطار ثم مترو الأنفاق... (الآن) أصبحت مطالباً بدفع 24 جنيهاً إضافية يومياً، بعد زيادة تذاكر الوسيلتين، أي ما يزيد على 700 جنيه شهرياً (الدولار تجاوز 54 جنيهاً)». وتابع متسائلاً: «ما يشغلني في ظل ثبات الراتب... هل أقتطع هذه الزيادة من ميزانية احتياجات المنزل أم الدروس الخصوصية للأبناء؟».

يعكس التساؤل حال آلاف المصريين من قاطني الأقاليم الذين تستقبلهم القاهرة صباح كل يوم، ويعتمدون على شبكة النقل العام من قطارات ومترو الأنفاق للوصول إلى عملهم. وفي ظل زيادة قيمة تذاكر القطارات و«المترو» وكذلك وسائل المواصلات المختلفة، تحولت رحلة العمل اليومية إلى عبء مالي جديد يرهق هذه الأسر.

وزادت أسعار تذاكر القطارات في المسافات القصيرة بنسبة 25 في المائة، و12.5 في المائة للمسافات الطويلة، بينما زادت أسعار تذاكر «المترو» بنسبة 20 في المائة مع تثبيت أسعار المسافات الطويلة.

ووفقاً لهذه الزيادة، يبيّن الأربعيني فاروق أن «قيمة تذكرة القطار الروسي المكيف زادت من 30 جنيهاً إلى 40 جنيهاً»، وزادت قيمة تذكرة «المترو» من 10 جنيهات لـ12 جنيهاً، مما جعل «رحلة العمل» تمثل له حيرة في تدبير نفقاتها.

مصري يطالع القيمة الجديدة لتذاكر «مترو الأنفاق» عقب قرار زيادتها (الشرق الأوسط)

الخبير الاقتصادي والمالي، الدكتور ياسر حسين، أوضح لـ«الشرق الأوسط»، أن زيادة أسعار تذاكر المترو والقطارات تمثل عبئاً إضافياً ثقيلاً على الأسر المصرية، فهذه الزيادات تضع الأسر أمام خيارات صعبة، إذ تضطر لتقليص إنفاقها على بنود أخرى؛ مثل التعليم والصحة، كما تلاشت البنود الترفيهية تقريباً من حسابات كثيرين لأجل تغطية تكاليف المواصلات، لأن الوصول إلى العمل بند إجباري لا يمكن الاستغناء عنه.

وأضاف: «تنفق الأسر ما بين 10 و20 في المائة من دخلها الشهري على التنقل، وهو رقم كبير إذا وضعناه بجانب بنود الإنفاق الأساسية الأخرى مثل الغذاء والسكن والتعليم». وأشار إلى أن «رحلة العمل اليومية لا تقتصر على التنقل بـ(مترو الأنفاق) أو القطار فقط؛ بل تتضمن وسائل مواصلات إضافية فرعية، ما يضاعف التكلفة النهائية للتنقل، ويضغط على ميزانية الأسر».

وداخل القطار، تجاذب فاروق وجيرانه من الركاب الحديث عن إرهاق «ثمن المشوار اليومي»، وطرق مواكبة «سرعة» تكاليف المعيشة، وكيفية التعامل مع «فاتورة الوصول» الجديدة بحساب الخسائر والبدائل.

وقال رمزي نبيل، الذي يقطن بمدينة طنطا في محافظة الغربية (دلتا مصر)، ويعمل في أحد محال المستلزمات الطبية بالقاهرة: «لم نفق بعد من صدمة تحريك أسعار المحروقات التي رفعت أجرة المواصلات العامة، حتى فوجئنا بزيادة تذاكر القطارات والمترو... بالفعل أفكر في ترك العمل بالقاهرة، فقيمة التذاكر الجديدة سوف تستنزف جزءاً لا يُستهان به من الدخل».

تذاكر القطارات في مصر زادت بنسب تتراوح بين 12.5 و25 في المائة (الشرق الأوسط)

وتعدّ القاهرة أكثر المحافظات جذباً للسكان، نظراً لفرص العمل ومراكز التعليم والخدمات، ويتجاوز عدد سكانها 11 مليون نسمة، ويتردد عليها يومياً عدد يقارب ذلك الرقم، وفق تصريحات سابقة لمحافظ القاهرة، إبراهيم صابر.

ويبيّن حسين أن زيادة أسعار تذاكر القطارات تضع سكان الضواحي والأقاليم في موقف بالغ الصعوبة، إذ يعتمد هؤلاء بشكل يومي على القطارات للوصول إلى مقار العمل في القاهرة. ويتابع: «حتى بعد الزيادة، لن يتوقف هؤلاء عن ركوب القطار، والنتيجة أن الأسر ستتحمل عبئاً مالياً إضافياً، وسيسعى العمال إلى التفاوض مع أصحاب الأعمال لزيادة الأجور بدعوى ارتفاع تكاليف المواصلات، وهذه المطالب ستنعكس بدورها على أصحاب الأعمال الذين سيضطرون لرفع أسعار بعض السلع لتعويض زيادة بند الأجور، وبالتالي رفع تذكرة القطار لا يتوقف عند جيوب الركاب فقط؛ بل يؤدي إلى حلقة جديدة من التضخم».

وسجل معدل التضخم على أساس شهري في فبراير (شباط) الماضي، 2.7 في المائة، مقابل 1.2 في المائة في يناير (كانون الثاني) الماضي.

سكان الأقاليم يعتمدون بشكل يومي على القطارات للوصول إلى مقار عملهم بالقاهرة (الشرق الأوسط)

وفي قطارات المترو، التي تنقل الملايين يومياً، انشغل الركاب بحساب قيمة فاتورة الركوب اليومية. وبالنسبة للعشرينية سارة أيمن، التي تُدرّس اللغة الألمانية بأحد مراكز اللغات الخاصة، فإن ميزانيتها المحدودة باتت أمام اختبار صعب مع زيادة قيمة التذكرة. تقول لـ«الشرق الأوسط»: «كنت أعتبر (المترو) الوسيلة الأرخص والأسرع؛ لكن مع الزيادات الأخيرة، بدأت أفكر في المطالبة بتقليل أيام ذهابي لـ(المركز) أو الاتجاه للتدريس (أون لاين)، فكل جنيه إضافي في المواصلات يعني استقطاعاً من الراتب البسيط».

الخبيرة الاجتماعية والأسرية، داليا الحزاوي، تؤكد لـ«الشرق الأوسط»، أنه «في ظل اعتماد شريحة واسعة من المواطنين، لا سيما محدودي ومتوسطي الدخل على وسائل المواصلات المختلفة بشكل يومي، سواء في الانتقال إلى أماكن العمل أو في تنقل الأبناء إلى المدارس والجامعات، أصبحت هذه الأسر تواجه ضغوطاً معيشية متزايدة، خصوصاً في الحالات التي يضطر فيها رب الأسرة لقطع مسافات طويلة للوصول إلى مقر عمله، أو عندما يلتحق الأبناء بمؤسسات تعليمية بعيدة عن محل السكن». وتشير إلى أن «هذه الزيادات الأخيرة قد تدفع إلى لجوء بعض الطلاب للغياب توفيراً للنفقات، أو يضطر رب الأسرة لترك عمله لبعده عن مكان إقامته والبحث عن فرصة عمل جديدة، مما يزيد القلق والتوتر، ويؤثر بالسلب على الاستقرار الأسري».

مصر: قمة قياسية للدولار تنذر بعودة «السوق السوداء»

الجنيه المصري واصل هبوطه أمام الدولار تحت تأثير الحرب في إيران (رويترز)

ارتفع سعر صرف الدولار الأميركي مقابل الجنيه خلال تعاملات، الاثنين، بشكل قياسي في مصر. وأظهرت شاشات التداول تحركاً صعودياً جديداً للعملة الأميركية في عدد من البنوك الكبرى، لتتخطى حاجز 54 جنيهاً للمرة الأولى، وسط تباين بين خبراء الاقتصاد حول عودة «السوق السوداء» مجدداً.

وأعلنت وزارة الداخلية المصرية ضبط متهمين بإخفاء عملات أجنبية. وقالت في بيان، الاثنين، إنه «استمراراً للضربات الأمنية ضد جرائم الاتجار غير المشروع بالنقد الأجنبي والمضاربة بأسعار العملات عن طريق إخفائها عن التداول والاتجار بها خارج نطاق السوق المصرفية، تم ضبط عدد من قضايا الاتجار في العملات الأجنبية بقيمة 9 ملايين جنيه خلال 24 ساعة».

وواصل الدولار ارتفاعه مقابل العملة المصرية خلال الأسبوع الحالي، وكان الجنيه قد اختتم عام 2025 بأداء قوي، فيما يتزايد اهتمام المواطنين بمتابعة سعر الدولار بشكل يومي، نظراً إلى ارتباطه المباشر بأسعار السلع والخدمات خاصة المستوردة منها، وسط مخاوف من «عودة السوق السوداء».

وكانت مصر قد شهدت أزمة سابقة في توافر العملة الصعبة استمرت سنوات، وخلقت تبايناً كبيراً بين السعر الرسمي للدولار و«السوق السوداء» التي جاوز فيها الدولار آنذاك 60 جنيهاً. وأثّرت الأزمة حينها على توافر السلع والخدمات وعمل العديد من القطاعات، مما دفع إلى اتخاذ قرار بـ«تعويم الجنيه»، ليرتفع بعدها سعر الدولار من نحو 30 جنيهاً في البنوك إلى 50 جنيهاً.

ويرى أستاذ الاقتصاد، الدكتور محمد علي إبراهيم، أن «أزمة الحرب الحالية قد تفتح الباب مجدداً لعودة (السوق السوداء)». وعزز رأيه بالقول إن «الطلب سوف يزداد على الدولار بغرض الاكتناز واعتباره (ملاذاً آمناً)، وهذا الطلب المتزايد على العملة الأميركية سوف يدفع إلى وجود (سوق سوداء)، خصوصاً في ظل تراجع إيرادات قناة السويس، والسياحة، وتأثر تحويلات المصريين العاملين في الخارج».

مواطن مصري يستبدل دولارات داخل مكتب صرافة وسط القاهرة (رويترز)

لكن إبراهيم يقول لـ«الشرق الأوسط» إن «الأزمة أكبر من عودة (السوق السوداء) للعملة، وتتمثل في الخطوات المقبلة خصوصاً مع استمرار أمد الحرب الإيرانية وتداعياتها، فالدولار عالمياً يرتفع على حساب كل العملات الآسيوية، والاقتصاد المصري مرهون بالدولار، لذا حدث ارتفاع في سعر الدولار بالبلاد». ويوضح أن «هذا المشهد يعيدنا إلى (المربع صفر)، وسيدفع إلى ضغوط تضخمية كبيرة على الاقتصاد القومي»، وفق قوله. ويضيف أن «جميع الجهود التي تمت خلال الفترة الماضية من أجل الحد من التضخم قد تأثرت الآن، والأخطر هو الذهاب إلى ركود تضخمي».

وتشهد مصر موجات مرتفعة من التضخم وسط توقعات أن يشهد معدله في مارس (آذار) الحالي ارتفاعاً كبيراً مقارنة بالشهور الماضية. وسجل معدل التضخم على أساس شهري في فبراير (شباط) الماضي 2.7 في المائة، مقابل 1.2 في المائة في يناير (كانون الثاني) الماضي.

لكن الخبير الاقتصادي، الدكتور وليد جاب الله، يرى أن «الارتفاع القياسي للدولار ليس مؤشراً على عودة (السوق السوداء)». ودلل على ذلك بقوله إن «البنوك توفر الدولار وتقدم سعر صرف مرناً، وتوفر الاحتياجات المطلوبة من الدولار، لذا لا توجد (سوق سوداء)».

ويوضح أن «عودة (السوق السوداء) تكون مرتبطة بعدم وجود إتاحة للدولار في البنوك، وعدم الإتاحة يحدث عند استنفاد الاحتياطي بإتاحات من الاحتياطي وليست بإتاحات من البنوك نفسها». ويضيف لـ«الشرق الأوسط» أن «الجنيه يشهد انخفاضات يومية، فماذا سيحدث له أقل من ذلك في (السوق السوداء)؟». ويلفت إلى أن «سعر الدولار مقابل الجنيه صعد من 46 إلى 54 جنيهاً للدولار الواحد، وهذا الرقم لو كان في (السوق السوداء) فلن يصل إليه»، على حد قوله.

رئيس الوزراء المصري خلال لقاء سابق مع مديرة صندوق النقد الدولي (مجلس الوزراء المصري)

ووفق الإعلامي المصري، عمرو أديب، فإن «بعض التجار في السوق المحلية يتعاملون بحساسية شديدة مع تطورات سعر الدولار». وأشار خلال برنامجه التلفزيوني، مساء السبت الماضي، إلى أن «بعض التجار يحسبون سعر الدولار عند مستويات تصل إلى 60 و70 جنيهاً، وهو ما ينعكس في النهاية على المواطن المصري».

وتنفّذ الحكومة المصرية برنامجاً اقتصادياً مع صندوق النقد الدولي، منذ مارس 2024، بقيمة 8 مليارات دولار، وتلتزم فيه القاهرة بتحرير سعر صرف الجنيه وفق آليات السوق (العرض والطلب)، بخفض دعم الوقود والكهرباء وسلع أولية أخرى، مما دفع إلى موجة غلاء يشكو منها مصريون.

وحدّد الصندوق موعد المراجعة السابعة لبرنامج التسهيل الممدد لمصر في 15 يونيو (حزيران) المقبل، تمهيداً لصرف 1.65 مليار دولار، فيما ستُعقد المراجعة الثامنة الأخيرة في 15 نوفمبر (تشرين الثاني) المقبل، تمهيداً لصرف شريحة مماثلة قيمتها 1.65 مليار دولار.

ويرى جاب الله أن «استمرار أمد الحرب الإيرانية سوف يدفع إلى ارتفاع في سعر الدولار بالبلاد»، مشيراً إلى أن «مصر من جانبها رشّدت إنفاقها، وقللت دوام العمل في الأسبوع، وجميع هذه الإجراءات تقلل الخطر، لكن الخطر لا يزال قائماً».

وأعلنت الحكومة المصرية أخيراً إجراءات لترشيد الإنفاق العام، تضمنت إرجاء وتجميد مجموعة من بنود النفقات غير الملحة، و«الإغلاق المبكر» للمحال التجارية، وتخفيض استهلاك الكهرباء في الشوارع.

Your Premium trial has endedYour Premium trial has ended

صندوق النقد الدولي: حرب إيران تُحدث صدمة عالميةhttps://aawsat.com/%D8%A7%D9%84%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF/5256951-%D8%B5%D9%86%D8%AF%D9%88%D9%82-%D8%A7%D9%84%D9%86%D9%82%D8%AF-%D8%A7%D9%84%D8%AF%D9%88%D9%84%D9%8A-%D8%AD%D8%B1%D8%A8-%D8%A5%D9%8A%D8%B1%D8%A7%D9%86-%D8%AA%D9%8F%D8%AD%D8%AF%D8%AB-%D8%B5%D8%AF%D9%85%D8%A9-%D8%B9%D8%A7%D9%84%D9%85%D9%8A%D8%A9

شعار صندوق النقد الدولي على مقره في واشنطن (رويترز)

واشنطن:«الشرق الأوسط»

TT

واشنطن:«الشرق الأوسط»

TT

صندوق النقد الدولي: حرب إيران تُحدث صدمة عالمية

شعار صندوق النقد الدولي على مقره في واشنطن (رويترز)

حذر صندوق النقد الدولي، يوم الاثنين، من أن الحرب في الشرق الأوسط تسببت في اضطراب خطير لاقتصادات دول المواجهة، وتُلقي بظلالها على آفاق العديد من الاقتصادات التي بدأت للتو في التعافي من أزمات سابقة.

وفي مدونة نشرها كبار خبراء الاقتصاد في الصندوق، قال صندوق النقد الدولي إن الحرب التي شنتها الضربات الأميركية والإسرائيلية على إيران في 28 فبراير (شباط) تسببت في صدمة عالمية، لكنها غير متكافئة، وأدت إلى تشديد الأوضاع المالية.

حسب الصندوق، تسبب إغلاق إيران لمضيق هرمز وتضرر البنية التحتية الإقليمية في أكبر اضطراب تشهده سوق النفط العالمية في التاريخ. وسيتوقف الكثير على مدة الحرب، ومدى اتساع رقعة انتشارها، وحجم الأضرار التي ستلحقها بالبنية التحتية وسلاسل الإمداد.

وأشار صندوق النقد الدولي إلى أن الدول منخفضة الدخل معرضة بشكل خاص لخطر انعدام الأمن الغذائي، نظراً لارتفاع أسعار الغذاء والأسمدة، وقد تحتاج إلى مزيد من الدعم الخارجي في وقت تُقلّص فيه العديد من الاقتصادات المتقدمة مساعداتها الدولية.

وكتب الاقتصاديون: «على الرغم من أن الحرب قد تُؤثر على الاقتصاد العالمي بطرق مختلفة، فإن جميع الطرق تؤدي إلى ارتفاع الأسعار وتباطؤ النمو».

وأعلن صندوق النقد الدولي أنه سيصدر تقييماً أكثر شمولاً في تقريره «آفاق الاقتصاد العالمي»، المقرر نشره في 14 أبريل (نيسان)، خلال اجتماعات الربيع لصندوق النقد الدولي والبنك الدولي في واشنطن.

وأشار الباحثون إلى أن استمرار ارتفاع أسعار الطاقة والغذاء سيؤدي إلى تفاقم التضخم عالمياً، مُلاحظين أن الارتفاعات المُستمرة في أسعار النفط تاريخياً تميل إلى رفع التضخم وخفض النمو. وأضافوا أن الحرب قد تُؤجج أيضاً التوقعات باستمرار ارتفاع التضخم لفترة أطول، ما قد يُترجم إلى ارتفاع الأجور والأسعار، ويُصعّب احتواء الصدمة دون تباطؤ حاد في النمو.