وسط ترحيب عالمي، اتخذ صندوق النقد الدولي قرارا تاريخيا مساء أول من أمس الاثنين، بإضافة اليوان الصيني، المعروف أيضا باسم الرنمينبي، إلى سلة العملات الرئيسية التي يستخدمها الصندوق في تحديد قيمة حدود السحب الخاصة المكونة لاحتياطاته، وذلك في انتصارا لحملة بكين للاعتراف بها كقوة اقتصادية عالمية.

وقال بنك الشعب الصيني، في بيان له أمس، إن هذه الخطوة، التي كانت مدعومة من دول من بينها الولايات المتحدة وبريطانيا واليابان، تُزيد من التوقعات بأن تلعب الصين دورا أكبر في الاقتصاد العالمي والمجتمع الدولي. وأشار البيان إلى أنه «بالنظر إلى المستقبل، ستواصل الصين تعميق وتسريع الإصلاحات الاقتصادية والانفتاح المالي، والمساهمة في تعزيز النمو الاقتصادي العالمي، والحفاظ على الاستقرار المالي وتحسين الإدارة الاقتصادية العالمية».

ولتلبية معايير الانضمام، تعهدت بكين في الأشهر الأخيرة بتنفيذ سلسلة من الإصلاحات، بما في ذلك وصول أفضل للأجانب في أسواق العملة الصينية، وإصدار متكرر لسندات الديون، فضلا عن زيادة عدد ساعات تداول اليوان.

وقال يي جانغ، نائب محافظ بنك الشعب الصيني، إن عملية الإدراج ستجعل اليوان أكثر استقرارا دون أن يكون هناك مزيد من خفض قيمته، حيث إن بعض التجار كانوا يتوقعون ذلك.

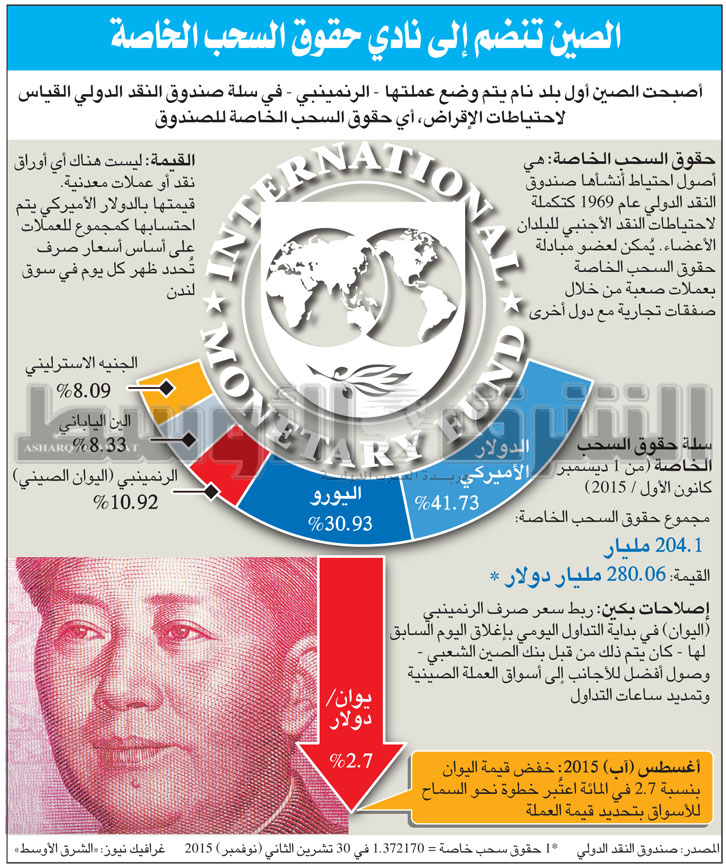

وتُشير تقديرات الصندوق إلى أن حصة اليوان بالصندوق ستبلغ 10.92 في المائة، وذلك بعد إعادة النظر في صيغة الأوزان النسبية لحقوق السحب الخاصة للدول الأعضاء.

ويستخدم صندوق النقد الدولي ما يسمى بحق السحب الخاص، أو «SDR»، وهو أصل احتياطي دولي بمثابة نوع من العملة، وتم إنشاؤه في عام 1969 لدعم نظام سعر الصرف الثابت طبقا لمعاهدة «بريتون وودز».

وكانت سلة حقوق السحب الخاصة تتكون قبل القرار الخاص باليوان من أربع عملات رئيسية، هي: الدولار الأميركي، واليورو، والجنيه الإسترليني، والين الياباني. وحتى 10 سبتمبر (أيلول) 2015، تم إنشاء نحو 204.1 مليار حق سحب خاص، وهي مخصصة لأعضاء الصندوق، بما يعادل نحو 280 مليار دولار.

وسوف يأتي اليوان بوزن أعلى من الجنيه الإسترليني والين الياباني، اللذين سينخفضان إلى 8.09 في المائة و8.33 في المائة على التوالي، كما يتوقع أن يتراجع الوزن النسبي لليورو إلى 30.93 في المائة فقط، في حين لا يزال الدولار دون تغيير على نطاق واسع عند 41.73 في المائة.. وهو ما يشير ضمنا إلى تراجع في نفوذ أوروبا، فيما لا تزال الولايات المتحدة مهيمنة على مجال التمويل والتجارة.

وتتم مراجعة سلة حقوق السحب الخاصة عادة كل خمس سنوات من قبل المجلس التنفيذي لصندوق النقد الدولي للتأكد من أنها تعكس الأهمية النسبية للعملات في النظم المالية والتجارية العالمية.

وكانت كريستين لاغارد، المديرة العامة لصندوق النقد الدولي، قد أصدرت بيانا في منتصف نوفمبر (تشرين الثاني) الماضي، أوضحت فيه أنها تدعم شخصيا دخول اليوان لسلة عملات الصندوق. لكن على الرغم من دعمها لدخول اليوان، فإن القرار، وفقا للصندوق، لن يكون قابلا للتطبيق قبل بداية أكتوبر (تشرين الأول) من عام 2016، وذلك من أجل إتاحة الوقت أمام الفاعلين الماليين للاستعداد لهذا التغيير.

ويُعد دخول اليوان كعملة عالمية رئيسية إلى جانب العملات الأربع الرئيسية، بمثابة اعتراف دولي بقدرة اليوان على أن يُصبح ذا مكانة مرتفعة في التمويل الدولي. لكن دخول اليوان إلى سلة العملات الرئيسية للصندوق قد يشكل عامل ضغط على بنك الصين الشعبي الذي سيصبح مضطرا للالتزام بمزيد من الإفصاح والشفافية حول سياساته النقدية مع عدم التحكم في سعر صرف العملة، وهذا سيؤدي ببكين إلى تخفيف قبضتها على إدارة العملة، وتحديد قيمتها، وكذلك تدفقها، وهو يتوافق مع ما يسعى إليه بنك الاحتياطي الفيدرالي الأميركي والمؤسسات المالية العالمية منذ سنوات طويلة. كما أنه على الرغم من الجهود الاقتصادية الصينية التي تضمنت تخفيض قيمة العملة، لم يظهر الاقتصاد أي علامة على الانتعاش.

ووفقا لنظام التدقيق الجديد، على الصين أن تتجه إلى تحرير النظام المالي مع الخضوع لنظام الفحص الدوري من قبل صندوق النقد الدولي. ومع ذلك، قد يجد البنك المركزي الصيني صعوبة في اتباع المبادئ التوجيهية للصندوق. ففي أغسطس (آب) الماضي، صدمت الحكومة الصينية العالم بالإعلان عن خفض في قيمة اليوان بنسبة 1.9 و1.6 في المائة على التوالي، ليصل لأدنى مستوياته منذ أغسطس 2011، الأمر الذي أثار المخاوف حينذاك من نشوب حرب العملات.

و«حرب العملات»، هي عبارة أطلقها وزير المالية البرازيلي السابق غويدو مانتيغا في عام 2010 لوصف كيفية تنافس الدول، سواء بشكل علني أو ضمنيا، على إضعاف أسعار صرف عملاتها لزيادة تنافسية الصادرات. وتستهدف الصين من الانضمام للصندوق زيادة الرغبة في اليوان كعملة احتياطي دولي من قبل المستثمرين وتقويض هيمنة الدولار كعملة احتياطية عالمية.

ويعتقد خبراء العملات في «كابيتال ماركتس» أن إدراج اليوان يعني انتصارا سياسيا للصين أكثر منه من الناحية المالية. وكتب الخبراء، في مذكرة بحثية حصلت «الشرق الأوسط» على نسخة منها، أن «اعتبار اليوان عملة احتياط دولية يعتبر علامة فارقة، سياسيا واقتصاديا، للحكومة الصينية في مسار الصين لتدويل الرنمينبي». ويقول كامل ميلاهي، أستاذ إدارة الأعمال في كلية وارويك، إن دخول اليوان سيكون بمثابة تصويت على الثقة في الإصلاحات الاقتصادية والمالية الجارية في الصين، مُضيفا أن السلطات الصينية، بما في ذلك بنك الصين الشعبي، لا يزال أمامها المزيد من الإجراءات اللازم القيام بها.

وتستند عملية الانضمام إلى سلة العملات إلى الحجم النسبي لصادرات الدولة من السلع والخدمات العالمية، ويجب أيضا أن يتم الحكم على العملة من قبل المجلس التنفيذي لصندوق النقد الدولي بأنها «عملة قابلة للتداول الحر». وبعبارة أخرى، يجب أن تكون العملة مستخدمة بشكل واسع في مدفوعات المعاملات الدولية وأكثر تداولا في أسواق الصرف الرئيسية.

واستنادا إلى إحصاءات من قاعدة بيانات التوقعات الاقتصادية العالمية لصندوق النقد الدولي، يبلغ نصيب الصين من إجمالي الصادرات العالمية نحو 4 تريليونات دولار، بما نسبته 11 في المائة، وتأتي في الترتيب الثالث مباشرة بعد الولايات المتحدة ودول الاتحاد الأوروبي. وبلغ مجموع الناتج المحلي الإجمالي للصين 17.62 تريليون دولار في عام 2014. وشكلت الصادرات نحو 13.3 في المائة من إجمالي الناتج الاقتصادي الصيني، وفقا لإحصاءات الصندوق.

أما العملة الصينية فلا تزال غير حرة، حيث لا يزال حساب رأس المال في الصين مقيدا، إلا أنها تنمو بسرعة في الاستخدام كعملة دولية. وانخفض اليوان بما يقرب من 3 في المائة مقابل الدولار هذا العام، في طريقه لأكبر انخفاض سنوي منذ إعادة تقييم العملة في 2005.

ويقول المحلل المالي غاسبر لولر: «نظرا للتدخل الكبير من قبل الحكومة في الأسواق الصينية في الآونة الأخيرة، من تخفيض قيمة العملة وعدم السماح للمؤسسات ببيع الأسهم، قد تكون هناك مخاوف من أن صندوق النقد الدولي قد يُقدم تنازلات من أجل استيعاب ثاني أكبر اقتصاد في العالم في حقوق السحب الخاصة به».

ومن أجل جعل اليوان أكثر تداولا عالميا، وضعت الحكومة الصينية ترتيبات بزيادة التبادل مع بلدان العالم حتى تتمكن من تسوية التجارة بالعملة المحلية، وقالت الصين إنها ستتحرك قدما في الإصلاح المالي.

لكن المستشارين السياسيين الصينيين دائما في حالة انقسام، فالغالبية تطالب الصين بفتح حدودها أمام رأس المال الأجنبي، في حين أن القلة من مستشاري السياسة المحلية، الذين يطالبون برفض مبادئ الإصلاح العامة، يحذرون من فتح أبواب التدفقات عبر الحدود والذي من شأنه أن يزعزع الاستقرار.

وتتزايد المخاوف من أن حرية تدفقات رأس المال سوف تعرضهم للمنافسة الدولية الأكثر صرامة في وقت تعاني فيه الصين من ضعف في معدلات النشاط التصنيعي والنمو الاقتصادي.

أما وكالة «موديز» للخدمات المالية فترى أن إدراج الرنمينبي في صندوق النقد الدولي كعملة احتياط دولية ستزيد من الجدارة الائتمانية للعملة المحلية. وقال تقرير «موديز» الصادر في 23 نوفمبر الماضي، إن إدراج اليوان يُشجع أيضا التوسع في استخدام اليوان في التجارة عبر الحدود وإصدار سندات الديون.

وقالت «موديز» إن إدراج العملية الصينية في الـ«SDR» سيشجع البنوك المركزية للاستثمار في الأصول المقومة باليوان، والذي يحتمل أن يؤدي إلى ارتفاع الطلب على اليوان، مما يعوض جزئيا ضعف تدفقات رأس المال في أوقات عدم الاستقرار.

لكن محللين قالوا إنه من المرجح أن يبقى المستثمرون حذرين من زيادة الطلب على اليوان، ما دامت الصين لم تحرر ضوابط رأس المال بشكل كامل. وقال ستيفن إنغلاندر، رئيس استراتيجية الصرف الأجنبي في بنك «سيتي غروب» في نيويورك: «إن كون العملة حرة التداول يعني أنها صالحة للاستخدام من قبل مديري الاحتياطات، وأنها متاحة للمؤسسات الرسمية». وأضاف إنغلاندر: «لكن إذا نظرنا إلى التعريف التقليدي للسيولة، فإنها ليست فقط العملة التي يمكن استخدامها من قبل أصحابها، لكن يمكن استخدامها من قبل العالم ككل».

* الوحدة الاقتصادية

بـ«الشرق الأوسط»