قدّر معهد الصناديق السيادية، أن يحقق صندوق الاستثمارات العامة نحو 106 مليارات دولار (398 مليار ريال) من بيعه لحصة 5 في المائة من أسهم شركة «أرامكو السعودية»، وهي الخطة التي أشار إليها ولي ولي العهد السعودي، الأمير محمد بن سلمان، في حوار أجراه مع وكالة بلومبيرغ العالمية للأخبار المالية والاقتصادية.

وقال المعهد الدولي، ومقره الولايات المتحدة، في تقرير: «إن تقديراته لهذه الحصة جاءت بناء على تقديره قيمة الشركة على أساس سعر نفط عند 10 دولارات للبرميل». وأضاف المعهد، أن اكتتاب شركة «أرامكو» سيجذب إليها المستثمرين أصحاب النظرة بعيدة المدى، مثل صندوق التقاعد الكندي أو الصناديق السيادية الآسيوية. وقال المعهد الذي يراقب الصناديق السيادية في العالم: «إن خبر اكتتاب (أرامكو) هو سار لكل مديري الأصول في العالم، في حالة ما إذا قامت الحكومة بإعادة استثمار المال الذي ستحصل عليه من الاكتتاب بدلا من استخدامه في تمويل عجز الميزانية».

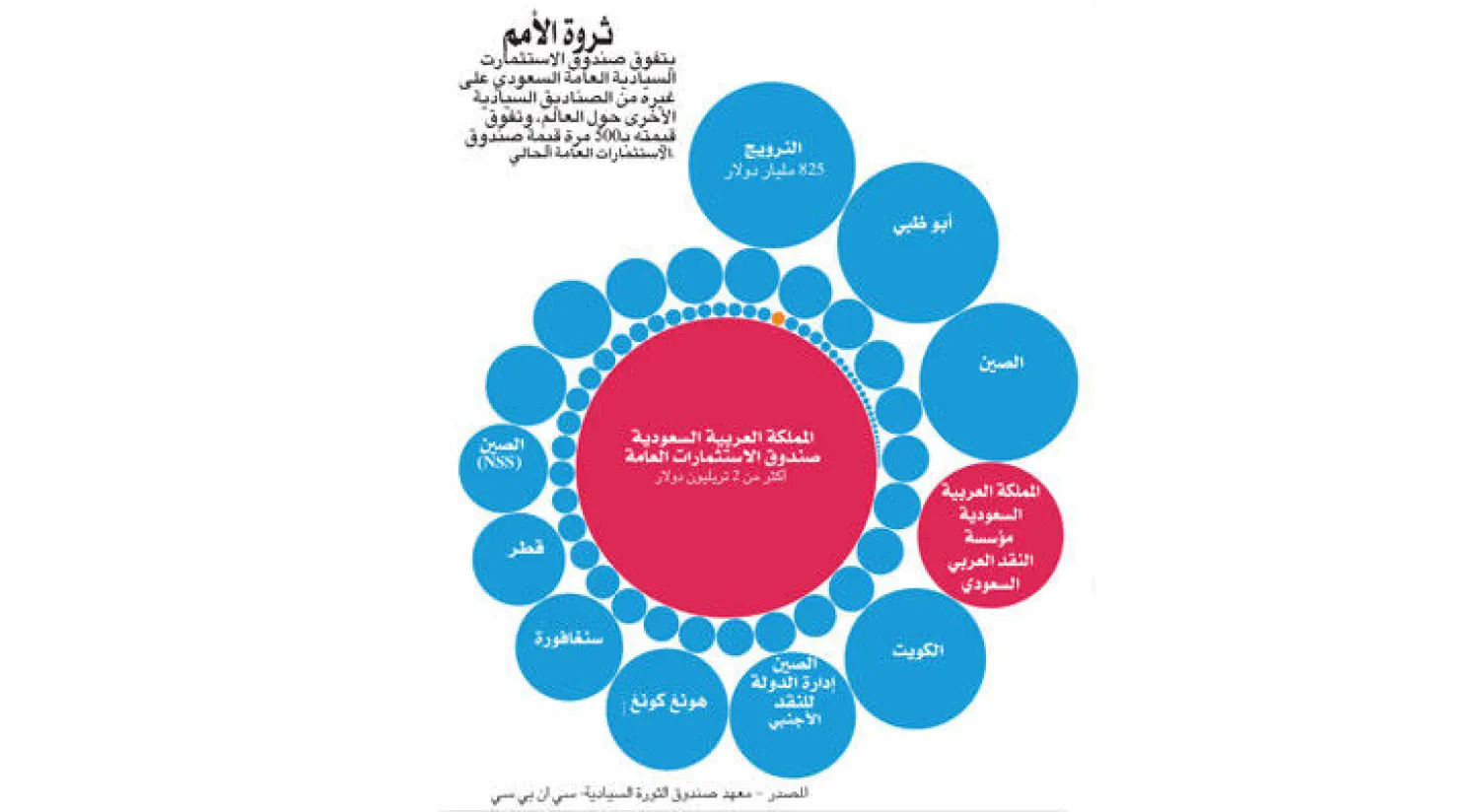

وكان ولي ولي العهد السعودي، الأمير محمد بن سلمان، قد صرح لبلومبيرغ الخميس قبل الماضي، بأن بلاده تنظر في نقل ملكية شركة «أرامكو السعودية» وبعض من الأصول الوطنية الأخرى إلى صندوق الاستثمارات العامة، ليدير أصولا تتجاوز تريليونَي دولار، ويكون الصندوق السيادي الأكبر في العالم. إلا أن أرقام معهد الصناديق السيادية لا تبدو مقنعة بالنسبة لبعض الخبراء المحليين، مثل الدكتور جون اسفاكياناكيس، الذي يعمل مديرا للأبحاث الاقتصادية في مركز الخليج للأبحاث.

يقول اسفاكياناكيس لـ«الشرق الأوسط»: «في نظري، أن تقييم أصول «أرامكو» في هذه المرحلة تمرين صعب لأي مختص؛ لأننا لا نعلم ما هي الأصول التي نقوم بتقييمها». وأوضح اسفاكياناكيس، الذي عمل سابقا لمصارف سعودية عدة، وعمل مستشارا للحكومة السعودية، أن تقييم «أرامكو» عند 10 دولارات للبرميل هو تقييم «متحفظ جدا»، وبخاصة أننا نتكلم الآن عن أسعار نفط منخفضة. وتوقع اسفاكياناكيس، أن تكون قيمة حصة 5 في المائة من «أرامكو السعودية» عند 300 مليار دولار بناء على سعر نفط عند 20 دولارا للبرميل، وهذه فقط القيمة الاسمية للأسهم، بينما ستكون القيمة أعلى من هذا عند طرحها للاكتتاب.

وبحسب تقديرات معهد الصناديق السيادية، فإن صندوق الاستثمارات العامة يتحكم في حصص في شركات محلية وعالمية بقيمة 87 مليار دولار، ومن بين هذه الشركات الشركة السعودية للصناعات الأساسية «سابك» و«البنك الأهلي التجاري». وفي يوليو (تموز) من العام الماضي، قام صندوق الاستثمارات العامة بالاستحواذ على 38 في المائة من شركة «بوسكو» الكورية للهندسة والإنشاءات، في صفقة بلغت قيمتها 1.1 مليار دولار. كما وقع الصندوق مؤخرا اتفاقية شراكة مع صندوق الاستثمارات المباشرة الروسية لاستثمار نحو 10 مليارات دولار في روسيا.

وسيشهد صندوق الاستثمارات العامة، كما أوضح الأمير محمد بن سلمان، تحولات مهمة، مثل جعله منافسا عالميا على الاستحواذات والاستثمارات، فيما أضاف الأمين العام للصندوق، ياسر الرميان، بعض التفاصيل عن تطورات عمل الصندوق خلال الحوار مع بلومبيرغ. وقال الأمير «الطرح العام الأولي لـ(أرامكو) وتحويل أسهمها إلى صندوق الاستثمارات العامة سيجعلان الاستثمارات من الناحية الفنية هي مصدر الإيرادات للحكومة السعودية وليس النفط». وأضاف: «ما تبقى الآن بعد ذلك هو تنويع الاستثمارات. ولهذا فخلال 20 سنة سنكون، اقتصادا أو دولة، لا تعتمد بصور رئيسية على النفط».

ويتطلع الصندوق في الفترة القادمة إلى الاستحواذات الخارجية في القطاع المالي، حيث يقوم الصندوق حاليا بتقييم الاستثمار في فرصتين لم يكشف عنهما الأمير، لكنه أوضح، أن الصندوق عازم على إنهاء واحد منهما على الأقل. وأضاف الأمير محمد، أن الخطة الخارجية للصندوق طموحة جدا، ولكن الصندوق سيتوسع محليا كذلك، وأول هذه التوسعات ستكون بإضافة «أرامكو» إليه. أما بالنسبة لبعض تفاصيل الصندوق، فقال ياسر الرميان، الذي كان يعمل سابقا مديرا لشركة «الفرنسي كابيتال» الذراع الاستثمارية للبنك السعودي الفرنسي: «نحن نعمل على أكثر من جبهة حاليا».

وأضاف الرميان: «تقوم الدولة حاليا بتحويل بعض أصولها وأراضيها وشركاتها لنا. لدينا عديد من المشاريع السياحية التي سنستثمر فيها، إضافة إلى بعض الصناعات الجديدة التي سيتم تقديمها للمرة الأولى في المملكة». وأوضح الرميان، أن الصندوق الذي يركز على الاستثمار محليا، سيزيد نسبة الاستثمارات الأجنبية لديه، حيث ستصل حصة الاستثمارات الأجنبية من إجمالي استثمارات الصندوق إلى 50 في المائة بحلول عام 2020 بدلا من الحصة الحالية البالغة 5 في المائة. ولهذا السبب، فإن الصندوق وظف مؤخر عديدا من الجهات الاستشارية وخبراء في مخاطر الاستثمار.

وأكد الأمير محمد بن سلمان: «من دون شك سيكون الصندوق هو الأكبر على وجه الأرض. وسيحدث ذلك بمجرد ما أن يتم طرح (أرامكو) للاكتتاب».

معهد الصناديق السيادية: اكتتاب «أرامكو» يدر 106 مليارات دولار على الحكومة

خبير اقتصادي: حصة اكتتاب الشركة تقدر بما لا يقل عن 300 مليار دولار

معهد الصناديق السيادية: اكتتاب «أرامكو» يدر 106 مليارات دولار على الحكومة

لم تشترك بعد

انشئ حساباً خاصاً بك لتحصل على أخبار مخصصة لك ولتتمتع بخاصية حفظ المقالات وتتلقى نشراتنا البريدية المتنوعة